В 2018 году основное отрицательное влияние на котировки промышленных биржевых металлов оказывал торговый конфликт между Китаем и США, так как рынки ожидали снижения их потребления. При этом стоимость ряда драгоценных металлов в конце прошлого года увеличилась. В 2019 году с высокой долей вероятности на рынке все еще сохранится дефицит некоторых промышленных металлов, что может привести к росту их стоимости, а замедление мировой экономики, увеличение геополитической неопределенности и мягкая риторика ФРС США подстегнут цены на драгоценные на металлы, используемые в качестве защитного актива.

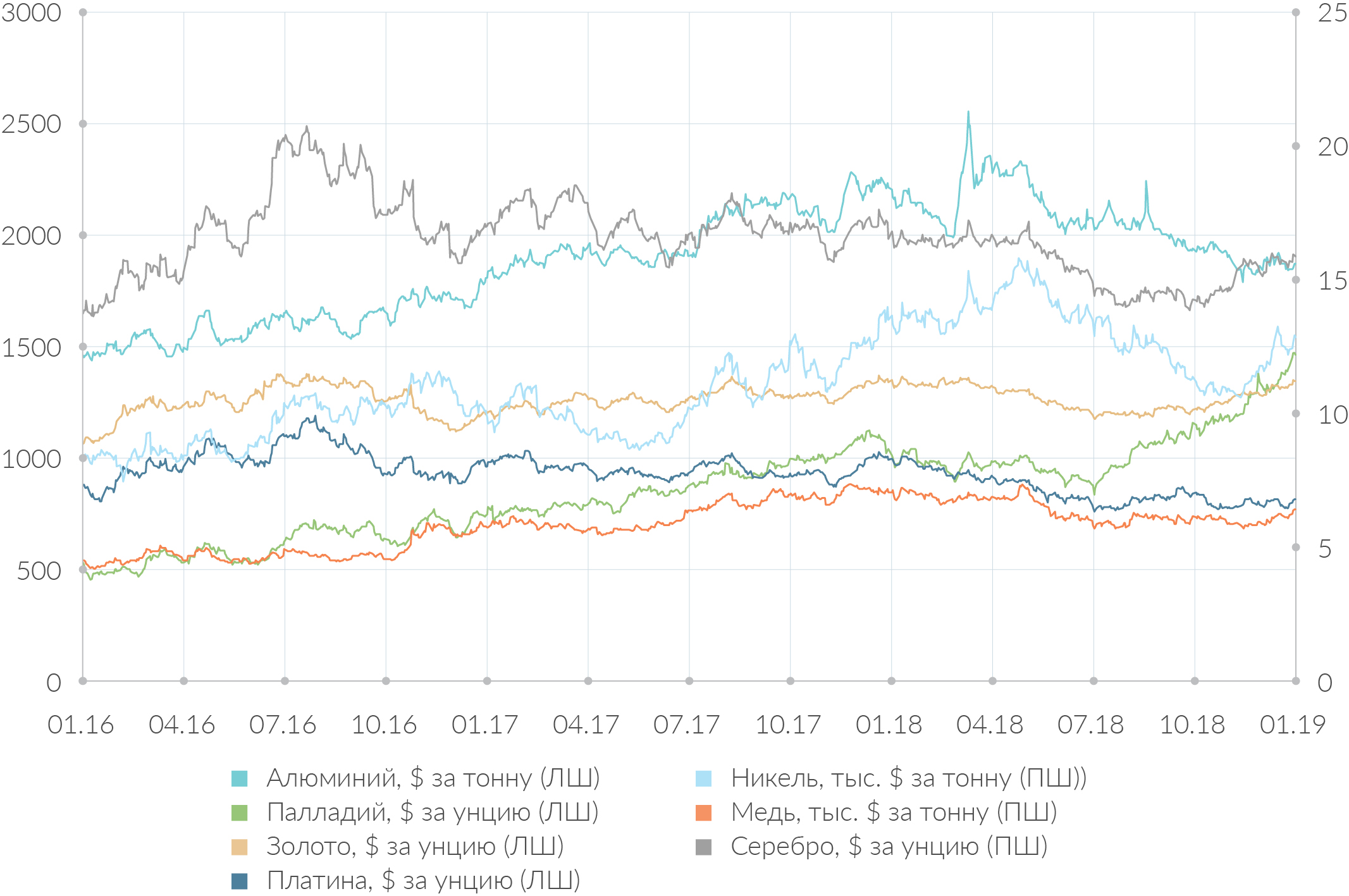

Динамика цен на металлы с 2016 по 2019 гг.

Источник: Финам, расчет QBF

*ЛШ – левая шкала, ПШ – правая шкала

Палладий и платина

За прошлый год палладий отметился наибольшей доходностью среди биржевых металлов, увеличившись в цене на 13% г/г до $1197.5 за унцию, поскольку стабильный дефицит предложения в сочетании с устойчивым спросом и растущим интересом спекулянтов подтолкнули цены на данный металл вверх. В свою очередь, стоимость платины снизилась на 14,5% г/г до $795.9 за тройскую унцию за аналогичный период ввиду ужесточения стандартов относительно выбросов токсичных веществ в атмосферу, что привело к уменьшению популярности дизельных двигателей с платиновыми катализаторами и переходу автопроизводителей к каталитическим нейтрализаторам, при производстве которых используется палладий.

При этом автомобильный сектор потребляет почти 80% мировых поставок палладия, и, по оценкам «Норильского никеля», в 2019 году дефицит драгоценного металла увеличится с 600 тыс. унций до 800 тыс. унций, который может позволить палладию достичь отметки в $1650 за унцию уже в текущем году. Что касается платины, то снижение доли дизельных двигателей в мире приводит к уменьшению ее стоимости. Кроме того, отрицательное воздействие на котировки платины оказывает избыток предложения металла на рынке, который по итогам 2018 составил около 400 тыс. унций. При этом тенденция превышения предложения над спросом сохранится и в 2019 году. Таким образом, котировки платины в текущем году вряд ли отметятся значительным ростом. Тем не менее стоимость данного металла, вероятно, может вырасти до $900-950 за унцию на фоне возвращения ряда производителей автомобилей к использованию платины при производстве каталитических нейтрализаторов.

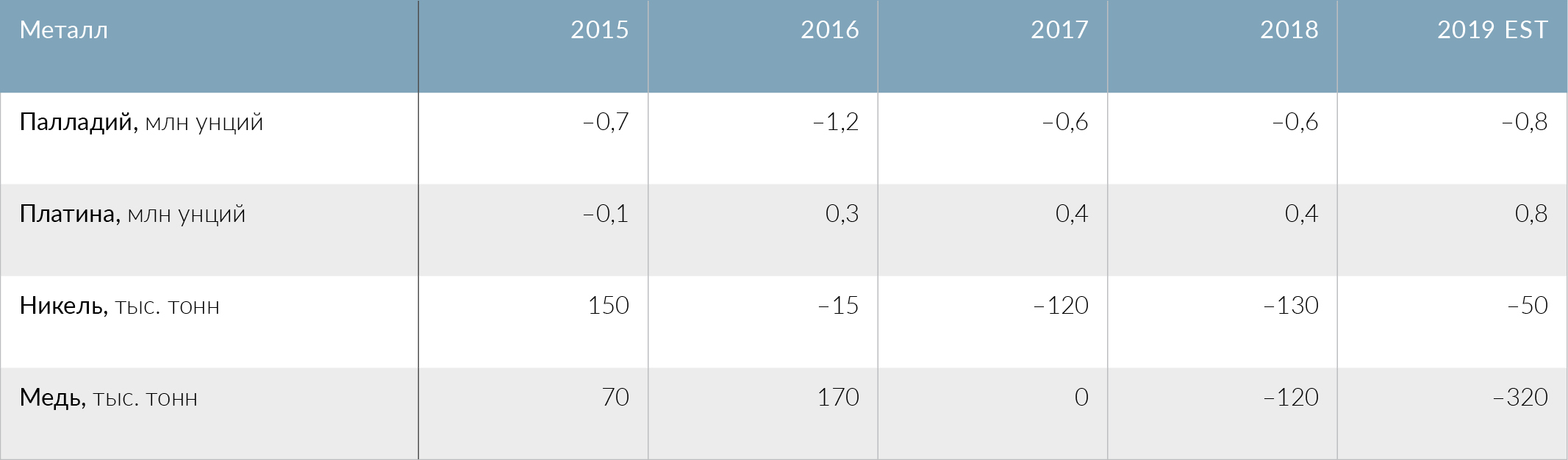

Баланс мировых рынков металлов с 2015 по 2019 гг. (профицит (+)/дефицит (–))

Источник: Норильский никель, расчет QBF

Никель, медь, алюминий

В 2018 году стоимость большинства промышленных биржевых металлов снизилась, поскольку рынки ожидали уменьшения их потребления на фоне торгового конфликта между Китаем и США. Тем не менее в 2019 году, вероятно, будет наблюдаться нехватка ряда промышленных металлов. В текущем году дефицит никеля, по оценкам Норильского никеля, составит около 50 тыс. тонн. В то же время стремительный рост производства данного металла в Китае и Индонезии до рекордных уровней в 2019 году будет приближать рынок в сбалансированное положение. Цены на данный металл могут превысить $13500 за тонну в текущем году на фоне возможного уменьшения его производства на 20% г/г в Филиппинах, поскольку страна является одним из главных мировых экспортеров никеля, и данное сокращение окажет значительный эффект на его котировки.

Что касается меди, аналитики ожидают устойчивого роста спроса на нее в текущем году, так как «красный металл» имеет важное значение для экономической деятельности и, тем более, для современного технологического общества. Развитие инфраструктуры в крупных странах, таких как Китай и Индия, а также глобальная тенденция к более чистой энергии будут продолжать поддерживать рост спроса на медь, и, по оценкам Goldman Sachs, стоимость «красного металла» в конце 2019 года может составить $7 тыс. за тонну.

Положительным фактором для цен на медь является отсутствие явных признаков сокращения мирового потребления данного металла, в том числе и в Китае. По итогам 2018 года КНР импортировала рекордные 19,7 млн тонн медного концентрата. Кроме того, в среднесрочной перспективе, вероятно, будет наблюдаться тенденция по сокращению добычи меди в мире ввиду низких инвестиций в новые проекты и в расширение действующих мощностей, что приведет к увеличению ее дефицита на рынке и положительно скажется на стоимости «красного металла». Таким образом, котировки меди в 2019 году имеют шансы достичь отметки в $6700 за тонну.

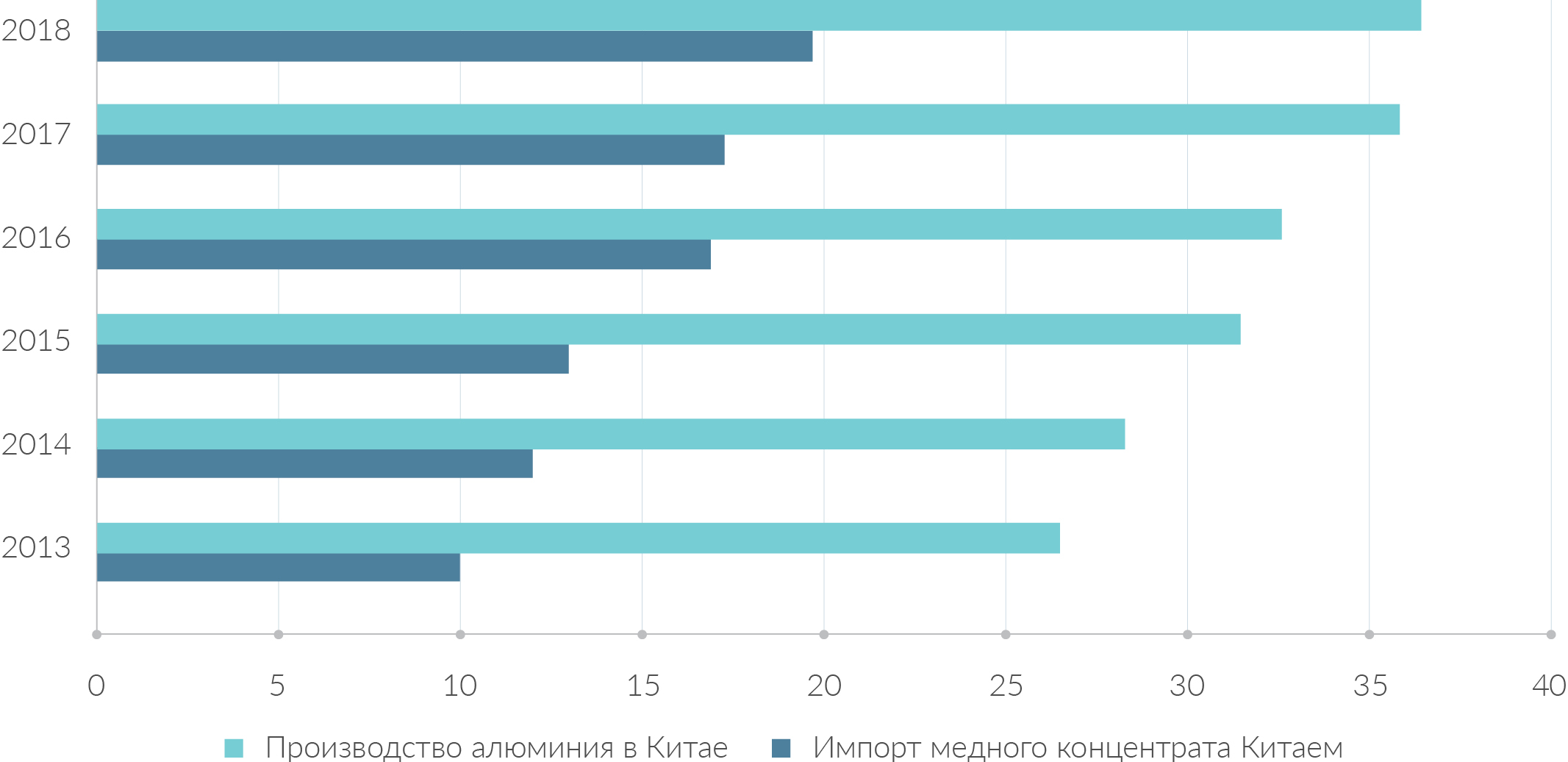

Произвоство алюминия и импорт медного концентрата Китаем с 2013 по 2018 гг., млн тонн

Источник: Thomson Reuters, World Aluminium, расчет QBF

В последние годы на рынке алюминия наблюдается дефицит, и, по оценкам Hydro Aluminium Metals USA и АО «Русал», данная тенденция продолжится в текущем году. Положительным фактором для цен на алюминий в 2019 г. станет сокращение алюминиевых мощностей в Китае на фоне экологической политики, направленной на улучшение качества воздуха. Тем не менее за январь-ноябрь 2018 года Китай увеличил экспорт алюминия на 20% г/г до 5,3 млн тонн, а за весь прошлый год произвел рекордные 36,8 млн тонн, и, по прогнозам аналитиков, в 2019 году страна повысит его производство на 5% г/г, что ставит под сомнение сокращение поставок данного металла из КНР.

Несмотря на имеющиеся факторы для роста стоимости алюминия в 2019 году, наиболее вероятный сценарий состоит в том, что цена на металл будет колебаться около отметки $1950-2000 за тонну в текущем году на фоне замедления мировой экономики, торговых конфликтов и снятия санкций с активов О. Дерипаски, что увеличит предложение алюминия на рынке.

Золото и серебро

В конце прошлого года котировки золота снова пошли вверх на фоне замедления цикла повышения ключевой процентной ставки ФРС, торговых и политических конфликтов, а также спада на фондовых рынках, что повысило привлекательность золота в качестве защитного актива. При этом цены на серебро отметились схожей динамикой за аналогичный период, поскольку данный драгоценный металл также используется как защитный актив и имеет среднюю корреляцию с ценами на золото близкую к высокой, которая равна 0,61. Основной спрос на золото предъявляют ювелирная и инвестиционная отрасли.

Потребление золота со стороны производителей драгоценных украшений по итогам 2018 года снизилось лишь на 1 тонну до 2200 тонн. При этом приток золота в ETF за аналогичный период сократился на 66,6% г/г до 68,9 тонны. Однако данный показатель увеличился в декабре 2018 года в 3,6 раза по сравнению с месяцем ранее до 76,7 тонны, а в январе приток драгоценного металла в ETF составил 71,9 тонны на фоне увеличения негативных факторов в мировой экономике. При этом большая часть рисков, из-за которых наблюдался приток средств в ETF на золото в конце 2018 года, сохраняются и в текущем году.

Стоимость золота на конец 2019 года может достигнуть $1400 за унцию. На фоне сохраняющейся неопределенности на мировых финансовых рынках и повышенной волатильности привлекательность золота как высоколиквидного защитного актива способствует тому, что его выбирают как частные, так и институциональные инвесторы, а также Центробанки развитых и развивающихся стран.

При этом стоимость серебра может превысить $16.5 за тройскую унцию в текущем году благодаря увеличению его дефицита на рынке и расширению потребления солнечной энергетикой, а также повышения спроса на защитные активы. Последнее обстоятельство приведет к росту цен на золото, что положительно отразится и на стоимости серебра, учитывая схожую динамику котировок данных драгоценных металлов.

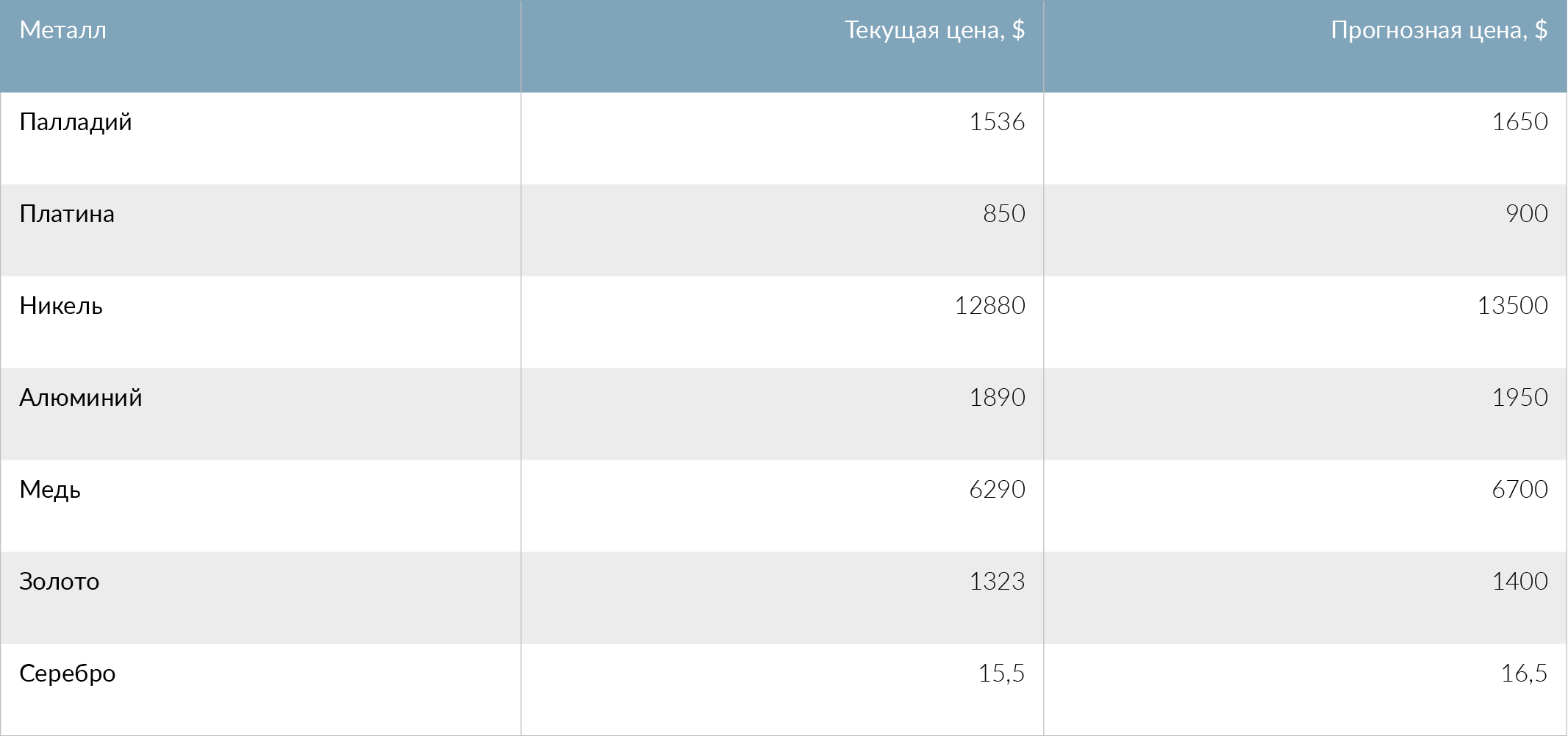

Прогнозные значения стоимости металлов на 2019 год

Источник: расчет QBF

Таким образом, наиболее явные перспективы для роста в цене имеют такие металлы, как золото и палладий. При этом рост цен на золото может привести к подорожанию серебра. Кроме того, стоимость меди, вероятно, также вырастет на фоне увеличения спроса на «красный металл» в Китае и расширения его потребления при строительстве инфраструктурных объектов. Алюминий и платина имеют самые низкие перспективы для роста в цене в 2019 году. Отдельно необходимо отметить, что на рынке, вероятно, будет наблюдаться дефицит никеля в текущем году.

Тем не менее увеличение его производства в КНР и Индонезии будет способствовать достижению положения на рынке близкого к равновесному, что, по всей видимости, не позволит данному металлу значительно вырасти в цене. В свою очередь, разрешение торгового конфликта между Китаем и США, а также возможное сокращение производства никеля на 20% г/г в текущем году в Филиппинах может стать катализатором роста цен на него.

Основными бенефициарами увеличения стоимости перечисленных выше металлов на российском рынке являются ПАО «ГМК «Норильский никель» и ПАО «Полюс». По итогам 2018 года «Норильский никель» занимает 1 место в мире по объемам производства палладия, а также находится в числе мировых лидеров по производству никеля. В 2018 году компания увеличила выручку на 28% г/г до $11,7 млрд, а чистую прибыль – на 44% г/г до $3,1 млрд. Благодаря росту цен на палладий в 2018 году «Норильский никель» повысил рентабельность EBITDA до 53%.

При этом дивидендная доходность акций компании в 2019 году может составить более 10%. В свою очередь, ПАО «Полюс» является крупнейшим производителем золота в России и входит в 10 ведущих золотодобывающих компаний мира. По итогам 2018 года выручка «Полюса» выросла на 16,4% г/г до 184,7 млрд рублей, в то время как чистая прибыль сократилась на 59,5% г/г до 29,3 млрд рублей из-за убытка по курсовым разницам и от инвестиционной деятельности. Тем не менее в 2019 году аналитики ожидают улучшения финансовых результатов компании, а также роста дивидендной доходности по акциям «Полюса» до 6%.

Александр Алексеевский, младший аналитик QBF