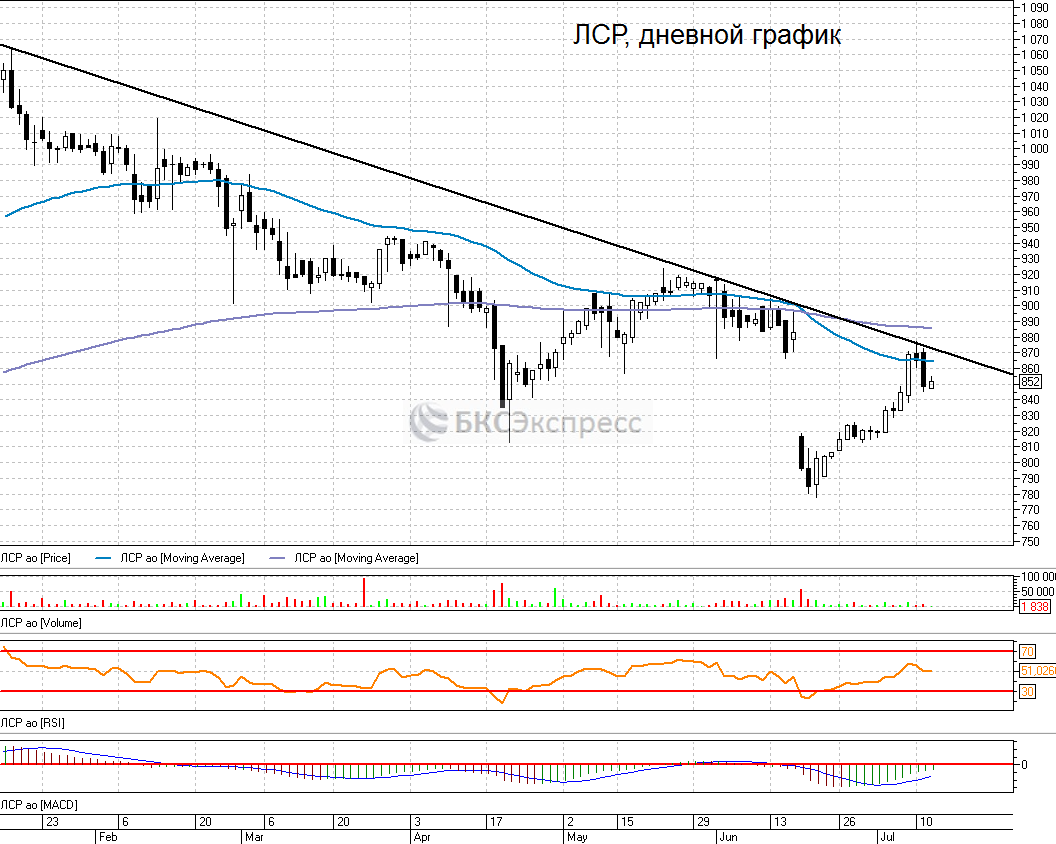

ЛСР в понедельник была всего в 5-ти рублях от закрытия дивидендного гэпа, однако вчера котировки резко обвалились. За последние три недели котировки компании выросли на 12%, ликвидируя просадку после дивидендной отсечки.

На пике акции достигли верхней границы среднесрочного нисходящего канала от максимумов января 2017 года. Вместе с перекупленностью на часовом графике это ожидаемо спровоцировало коррекцию.

Сильный фундаментальный позитив

Во втором-третьем квартале можно ждать опережающего темпа роста продаж, не смотря на более высокую ценовую базу компании в сравнении с 2016 годом. Ранее мы публиковали обзор перспектив строительной отрасли в свете снижения ипотечных ставок к историческим минимумам.

Вчера Росреестр предоставил свежие данные по заключениям сделок купли-продажи на рынке Москвы. По информации ведомства в июне было заключено 4103 ДДУ (покупки новых квартир), что почти вдвое больше, чем за аналогичный период минувшего года. Первый летний месяц стал самым успешным в плане роста год-к-году.

Всего за первое полугодие было заключено 23,9 тыс. ДДУ, против всего 14,4 тыс. за аналогичный период 2016. Можно констатировать, что объем первичных продаж вернулся к докризисным уровням.

Рекомендуем покупать

ЛСР самый внушительный ипотечный портфель в процентном соотношении, по сравнению с конкурентами, что делает ее основным бенефициаром текущего и будущего снижения ставок. Рекордные цифры по продажам новостроек за первое полугодие позволяют рассчитывать на позитивный отчет, который должен выйти 19 июля.

Сейчас котировки находятся в районе 23,6% коррекции по Фибоначчи от роста с минимумов года. Углубления коррекции, по моему мнению, ждать не стоит из-за достаточно сильных фундаментальных факторов. Возможна небольшая просадка до 840, где проходит 38,2% уровень коррекции.

Стратегия: покупка акций ЛСР по текущим уровням (852 рубля), стоп заявку выставляем под 840. Цель роста – 905 рублей. Ожидаемая абсолютная доходность 5,9%. Временной горизонт – 1 месяц.

Гайворонский Сергей

БКС Экспресс