.png)

.png)

.png)

.png)

.png)

.png)

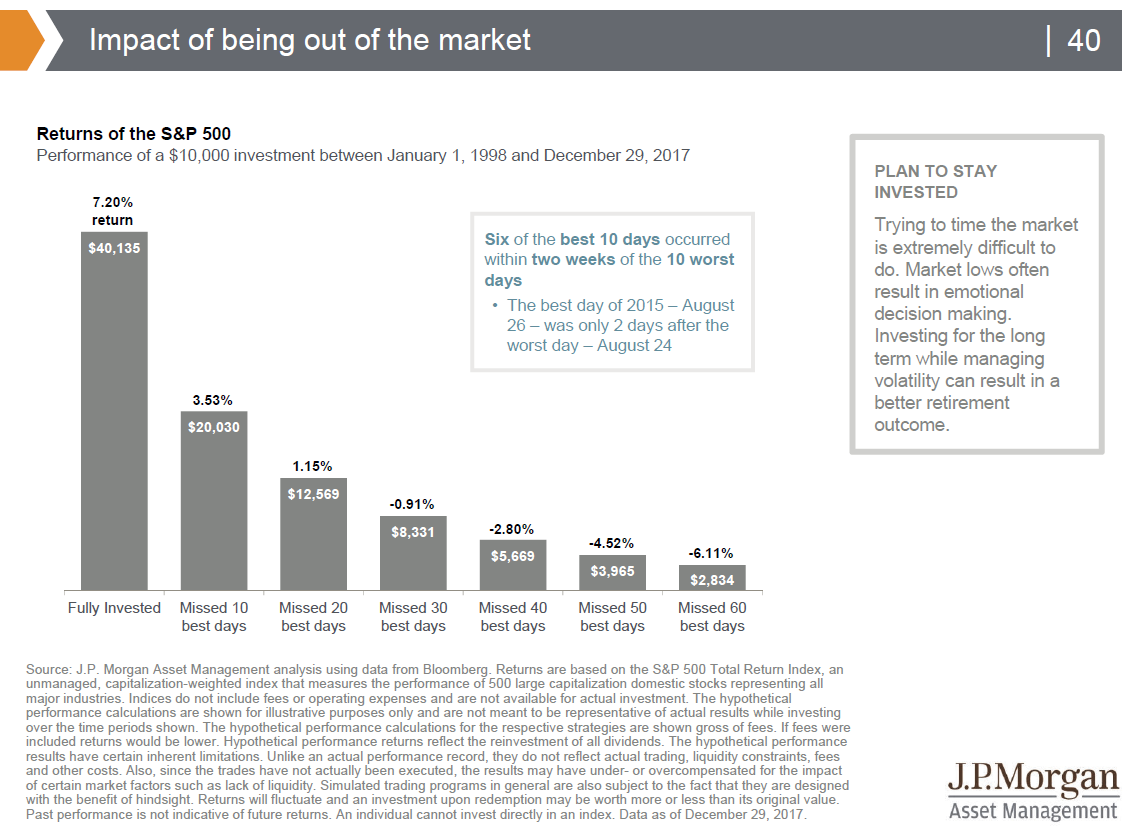

Аналитики американского финансового холдинга JPMorgan Chase провели интересное исследование по фондовому рынку США. На основе индекса S&P Total Return Index (с учетом дивидендных выплат) инвестиционный банк оценил влияние временного выхода инвесторов из рынка на долгосрочную доходность их инвестиций.

Если бы вы инвестировали в индекс S&P Total Return Index $10 000 1 января 1998 г. и не выходили из него, то на конец 2017 г. ваши вложения выросли бы до $40 135, что эквивалентно среднегодовой доходности в 7,2% в течение 20 лет. Однако, если бы в случае спекуляций или же выходе при падении рынка вы упустили 10 лучших торговых дней за этот период, ваши инвестиции на конец 2017 г. вырос только до $20 030, что в 3 раза хуже первого варианта. Пропуск еще дополнительных лучших 10 дней снизил бы ваши доходы до $2 569, а если бы вы пропустили 40 лучших дней, то и вовсе получили бы убыток в $1669.

6 из 10 лучших дней наступали в течение 2 недель после 10 худших дней, а лучший день 26 августа 2015 г. был спустя всего 2 дня после худшего дня, говорится в отчете JP Morgan.

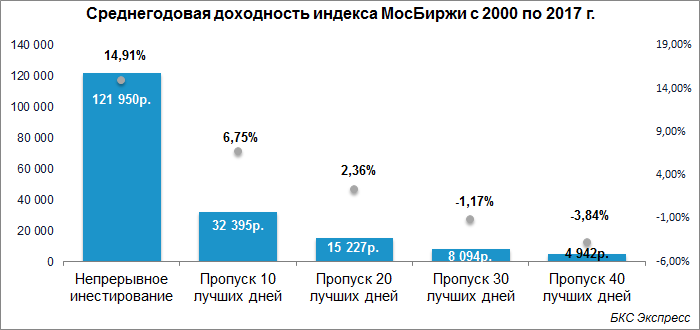

Мы решили повторить исследование JP Morgan для российского рынка. Для анализа мы использовали индекс Московской Биржи в период с января 2000 г. по декабрь 2017 г., сумма начальной инвестиции – 10 000 руб.

Индекс Московской Биржи за 18 лет вырос почти в 12,2 раза, что соответствует среднегодовой доходности в 14,9%. Однако, если инвестор упустил бы 10 лучших торговых дней, то его доходы упали бы в 5 раз. При пропуске 20 дней – вложения на конец периода составят лишь 15 227 руб., а при 30 и вовсе получился бы убыток.

Таким образом, падение доходов от пропуска лучших торговых дней более чувствительно на российском рынке чем на американском. В России доходы упали в 5 раз против падения в 3 раза в США. В первую очередь это связано с большой волатильностью российского рынка. Так, например, стандартное отклонение (показывает разброс выборки от ее среднего значения) индекса Московской Биржи за указанный период составляет 2,09% против 1,21% для S&P500. Как можно заметить, отношение волатильности как раз примерно эквивалентно отношению доходностей.

При этом в России наблюдается аналогичная картина, 7 из 10 самых растущих дней случились в течение 2 недель после 10 худших дней. Самый бычий день – 19 сентября 2008 г. (+28,7%) случился спустя 2 дня после падения 16 сентября на 17,1% (второй в рейтинге наиболее крупных падений). Можно сделать вывод, что после сильного обвала рынка, чаще всего, не стоит поддаваться панике.

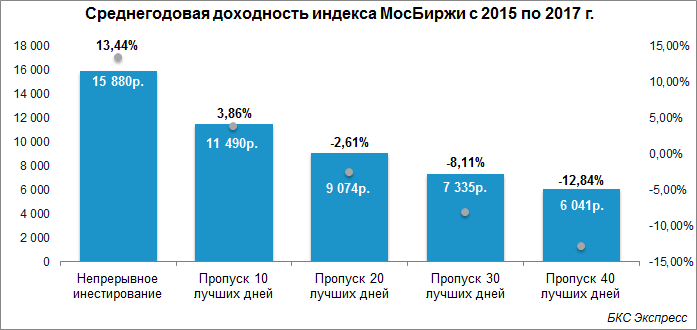

Вместе с тем приведем аналогичные расчеты для более короткого периода с 1 января 2015 г. по 24 августа 2018 г. За этот период рост индекса МосБиржи составил 58,8%, однако при пропуске 10 лучших торговых дней итоговая доходность падает в 4 раза. Если упустить еще 10 дней, то и вовсе можно получить убыток 9,3%.

Таким образом, в России влияние нескольких сессий даже выше, чем в США. Львиную долю итоговой доходности на длинной дистанции дают считанные дни.

БКС Брокер

.png)