Пульс дня. Российский рынок стартовал в пятницу в положительной области. На западных биржах сегодня выходной день страстной пятницы, но индекс S&P 500 закрылся в четверг с умеренным ростом (+0,2%). Лидером роста был промышленный сектор (+1,1%). Азиатские рынки утром в пятницу приняли эстафету, китайские индексы закрылись на 13-месячных максимумах. В этой нейтрально-позитивной ситуации российский рынок может подрасти на 0,4%-0,7%, выйти в диапазон по индексу МосБиржи 2571-2578.Обратим в этой связи внимание на попытку разворота вверх акций Мосбиржи (покупать) и рост акций Газпром нефти (покупать) перед Советом директоров, на котором будет рассмотрен вопрос о дивидендах. Заметна попытка прервать коррекцию по акции Татнефти ап (продавать) перед телеконференцией менеджмента компании по отчету за 2018 год. В то же время отсутствие ориентиров поведения со стороны западных рынков может привести к локальной фиксации прибыли на открытии новой недели.

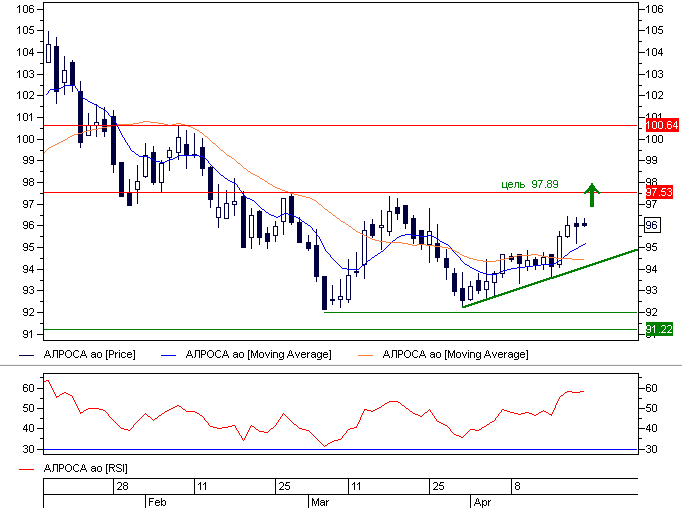

Алроса

Акции Алросы реализуют формацию двойного дна в районе 92 и пробились выше весенней линии снижения локальных максимумов. Следующая цель роста 97,89. Предмет беспокойства инвесторов -ситуация на рынке алмазов и неизвестный размер дивидендов по итогам 2018 г. , но сильный негативный сценарий с целью 89,04 нивелирован повышательной волной от 92. Консенсус-прогноз по ближайшим дивидендам 5,47 руб.на ао, вероятная дата их объявления 3 мая. В среднесрочном плане по акции наблюдается спад негатива – свидетельство ослабления понижательного тренда.

Рекомендация: Покупать

Газпром

Акции Газпрома нашли активную поддержку ниже 160. Cценарий повышения максимумов 2019 г. (166,49) возвращен в игру. Цель вверх 168,22. Возможная цель отката 160,41. В среднесрочном плане по акции наблюдается рост позитива – свидетельство повышательного тренда. Рекомендованы по акции дивиденды 10,43 рубля на ао.

Рекомендация: Покупать

ГМК Норильский никель

Ожидания выплат дивидендов Норникелем и неплохие экономические данные по Китаю поддерживают позитивный сценарий по акциям. Заявлена цель вверх 14672-14681 и далее 15078. Локальная цель отката 14396. В среднесрочном плане по акции наблюдается снова спад позитива - свидетельство возможного ослабления повышательного тренда в районе максимумов акции (14658). Консенсус прогноз ближайших дивидендов 708 рублей на ао.

Рекомендация: Покупать

Лукойл

Акции Лукойла пытаются развернуться вверх после обновления весенних минимумов до 5548. Негативный сценарий коррекции предполагает цель дальнейшего снижения 5521-5538. Но и в случае реализации последнего актуален большой позитивный сценарий: долгосрочная цель (А) вверх 6336. В среднесрочном плане по акции наблюдается спад позитива – свидетельство ослабления повышательного тренда.

Рекомендация: Накапливать

Московская биржа

В 2019 г. акции Московской биржи постепенно сужают свои колебания. Так, бумаги развернулись вверх от 90 скорей всего на дивидендных ожиданиях. Сильный позитивный сценарий основной цели вверх 102,17. Возможная цель коррекции 90,53 и 89,56. В среднесрочном плане снова снова наблюдается рост позитива – свидетельство потенциала повышательного тренда. Дивиденды – 7,7 руб. на ао, закрытие реестра для дивидендов 14 мая

Рекомендация: Покупать (стоп 90,71)

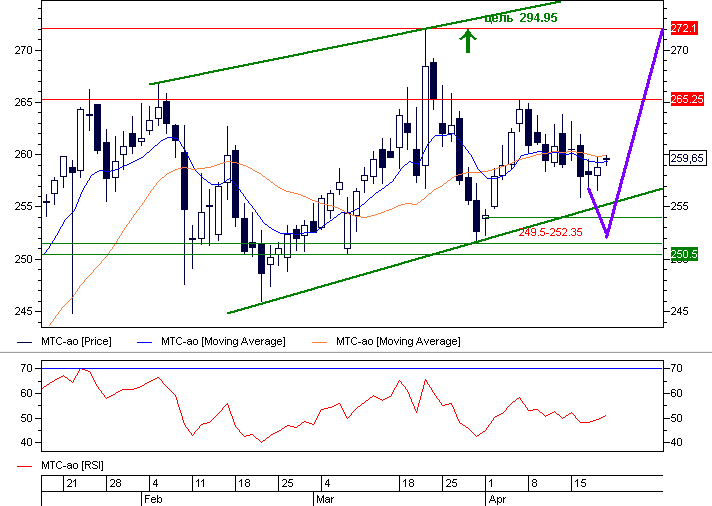

МТС

Новость, что МТС не обсуждает новой программы обратного выкупа акций сказалась негативно на бумаге. Мы писали о возможной цели коррекции 252,35-257,95 (опасения делистинга с NYSE, покупка кинотеатра ivi.ru, рост расходов по изменениям в законах о связи – повод для продаж), она частично исполнена, риски снижения на сегодня оцениваем 249,5-252,35. Возможная цель отскока 260,3-261,25. Ранее акции МТС отскочили вверх от психологического уровня 250. Позитивный сценарий может строиться на объявлении новой дивидендной политики (не менее 28 руб. в год в 2019-2021 г.) и обратном выкупе акций. Ближайшие дивиденды 19,98 рубля на ао, закрытие реестра для получения 9 июля. Основная цель роста по Позитивному сценарию - 294,95. В среднесрочном плане по акции наблюдается снова наблюдается спад позитива – свидетельство ослабления повышательного тренда.

Рекомендация: Сокращать

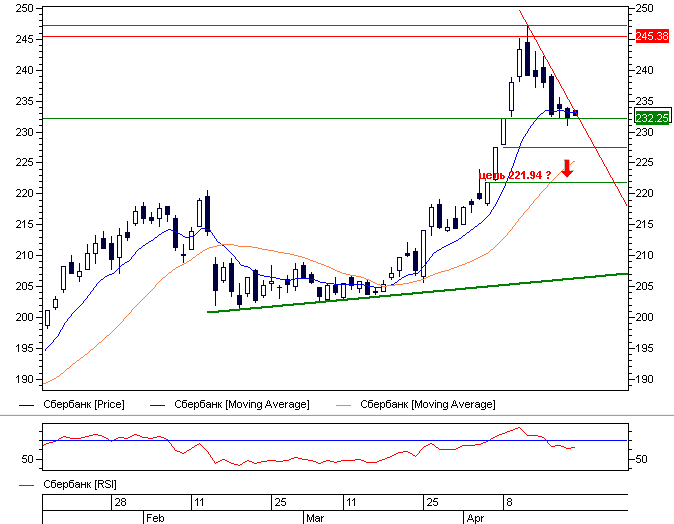

Сбербанк об.

Акции Сбербанка скорректировались из области относительной перекупленности. Цель большой коррекции 232,04 была достигнута 17 апреля. Локальная цель отскока 234,34. Возможный вариант большого продолжения продаж - цель вниз 221,94, возможна остановка 231,74. Объявление дивидендов за 2018г. произошло 16 апреля – 16 руб. на ао, закрытие реестра 13 июня. (по новостям ранее рекомендованная величина могла быть 16,8 руб. на ао, консенсус-оценка была до этого 21 руб. на акцию). В среднесрочном плане по акции наблюдается рост позитива – свидетельство потенциала повышательного тренда.

Рекомендация: Продавать.

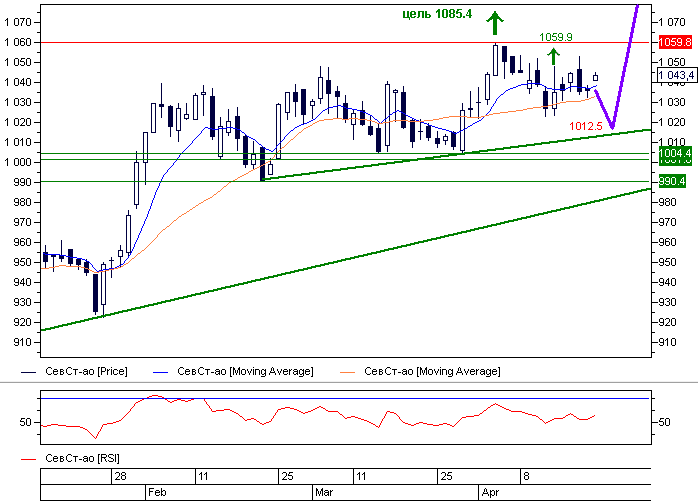

Cеверсталь

Акции Северстали имеют опору в районе 1000. Отсюда заявлены цели вверх 1083,8-1085,4, возможна остановка 1059,9. Возможная цель коррекции 1012,5. В среднесрочном плане наблюдается снова рост позитива – свидетельство возможной реактивации повышательного тренда при приближении к максимумам 2019г. Дивиденды за квартал – последний день торговли с дивидендами 3 мая, 32,08 руб. на акцию.

Новость: 12 апреля компания неплохо отчиталась по операционным результатам 1 квартала (продажи железной руды +15%, угля +32%(г/г)

Рекомендация: Покупать

СургутНГ пр.

Акции СургутНГ прив. опустились ниже 40, уйдя ниже линии повышения локальных минимумов весны 2019г. Возможная цель дальнейшей коррекции 39,47 (цель 39,65 исполнена 17 апреля). Возможная цель отскока 40,28. В среднесрочном плане по акции наблюдается рост позитива – свидетельство сохранения потенциала повышательного тренда перед выплатами значительных дивидендов за 2018 г. – оценка 7,28 руб.на ап.

Рекомендация: Продавать

Газпром нефть

Перед объявлением (рекомендацией) акции Газпром нефти прервали повышательное движение. Основная цель вверх по позитивному сценарию 373,3, возможна остановка 353,4. Возможная цель промежуточной коррекции 333,8 от текущих весенних максимумов (354,8). В среднесрочном плане по акции наблюдается рост позитива – свидетельство повышательного тренда.

Объявление финальных дивидендов за 2018 г. ожидается 19 апреля (консенсус-оценка 6,95 руб.)

Рекомендация: Покупать

Татнефть прив.

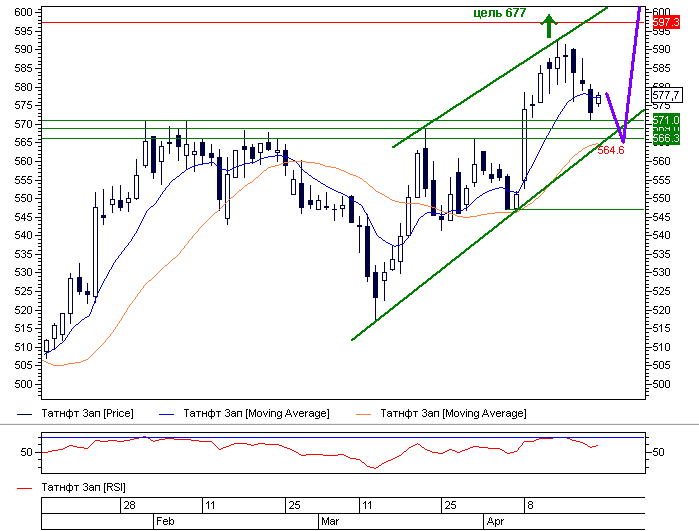

Акции Татнефть пр. не смогли обновить исторический максимум (597,3) до объявления дивидендов (оценка консенсус Блумберга 17,47 руб., объявление ожидается 29 апреля ). Основной позитивный сценарий - это цель 677 - поддерживается нами, пока акция находится выше 550р. Возможная цель дальнейшей коррекции 564,6 (вариант небольшой коррекции до 574-575 исполнен 18 апреля). В среднесрочном плане по акции наблюдается рост позитива - свидетельство повышательного тренда.

Рекомендация: Продавать

Департамент брокерского обслуживания, Банк ВТБ (ПАО)Другие публикации раздела «Технический анализ рынка акций»

19.04.2019 11:24 Анализ рыночной динамики "голубых фишек" 18.04.2019 11:18 Анализ рыночной динамики "голубых фишек" 17.04.2019 11:02 Анализ рыночной динамики "голубых фишек" 16.04.2019 11:10 Анализ рыночной динамики "голубых фишек" 15.04.2019 11:23 Анализ рыночной динамики "голубых фишек" 12.04.2019 11:03 Анализ рыночной динамики "голубых фишек" 11.04.2019 11:12 Анализ рыночной динамики "голубых фишек" 10.04.2019 11:04 Анализ рыночной динамики "голубых фишек" 09.04.2019 11:02 Анализ рыночной динамики "голубых фишек" 08.04.2019 11:11 Анализ рыночной динамики "голубых фишек"Статей: 1 - 10 из 15

1 2

В конец

В конец | 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 | |||

| Январь | Апрель | Июль | Октябрь |

| Февраль | Май | Август | Ноябрь |

| Март | Июнь | Сентябрь | Декабрь |