Популярный аналитик Willy Woo рассказывает о семействе коэффициентов Supply Shock, отражающих уровень шока предложения на рынке и часто используемых в наших еженедельных обзорах ончейн-метрик.

На любом рынке цена определяется спросом и предложением. Это основа основ. Самым наглядным образом это проявляется в биржевом стакане ордеров, заполняемом заявками продавцов и покупателей. Более тонким способом было бы по взмаху волшебной палочки оценить намерения инвесторов еще до того, как они разместят свои ордера. С этой точки зрения на спрос и предложение инвестор, не имеющий намерения продавать, находится на стороне спроса, а инвестор, намеревающийся продать актив, — на стороне предложения.

Для количественной оценки этого можно использовать очень простое уравнение, которое я назвал Supply Shock ([уровень] шока предложения):

Supply Shock = недоступное предложение / доступное предложение

Идея состоит в том, что доступное и недоступное предложения несут в себе определенное намерение.

Количественная оценка уровня шока предложения

Уравнение Supply Shock может иметь несколько вариаций, каждая из которых представляет собой различный подход к количественной оценке монет, недоступных на рынке и доступных соответственно.

Вот несколько примеров:

- Exchange Supply Shock (шок биржевого предложения): соотношение недоступного для быстрой продажи предложения, находящегося на самостоятельном хранении, и предложения монет, доступных на биржах.

- Liquid Supply Shock (шок ликвидного предложения): соотношение количества монет, удерживаемых инвесторами с выраженной историей накопления, и количества монет в руках спекулятивных инвесторов с выраженной историей покупок и продаж.

- Long Term Holder Supply Shock (шок предложения, удерживаемого долгосрочными владельцами): соотношение количества монет, которые не перемещались долгое время и потому рассматривались как недоступные, и количества монет, недавно перемещавшихся ончейн, и потому рассматривавшихся как более доступные.

Это не исчерпывающий список, но он дает представление о различных способах количественной оценки в этом семействе метрик.

Моделирование метрики Supply Shock

Моя излюбленная версия Supply Shock — это Liquid Supply Shock, потому что она прекрасно передает намерения инвесторов.

В метрике Liquid Supply от Glassnode адреса сети объединяются в кластеры по пользователям, а затем балансы этих кластеров классифицируются как неликвидные, ликвидные или высоколиквидные, в зависимости от поведении пользователя в прошлом.

С помощью этих данных мы можем рассчитать коэффициент Supply Shock как:

Liquid Supply Shock = неликвидные монеты / (ликвидные + высоколиквидные монеты)

Результатом является приведенный ниже график.

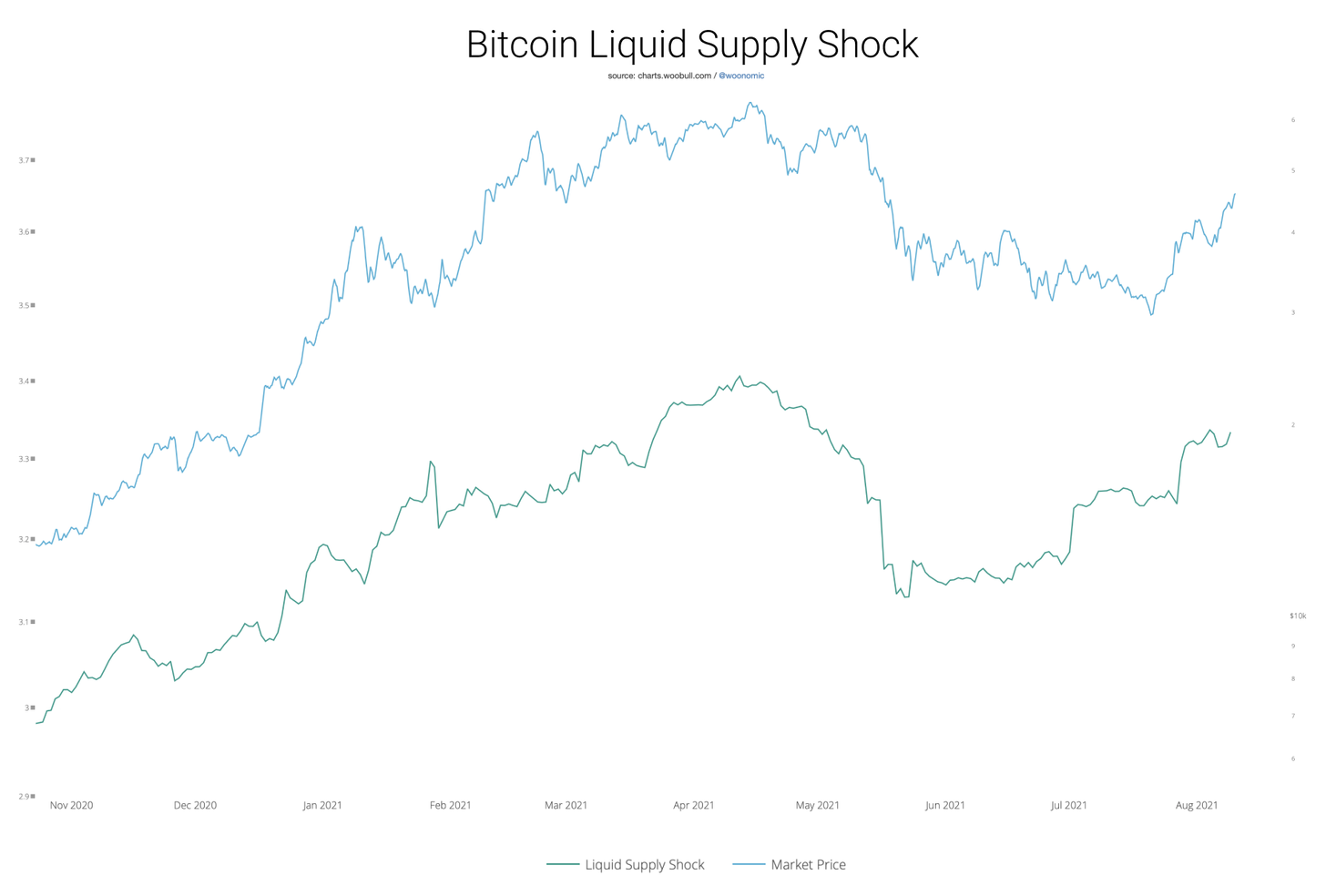

Уровень шока ликвидного предложения для биткойна

Уровень шока ликвидного предложения для биткойна На первый взгляд можно сказать, что модель шока предложения довольно точно следует движениям цены. Но при более внимательном рассмотрении ясно, что коэффициент шока предложения опережает движения цены.

Уровень шока ликвидного предложения

Уровень шока ликвидного предложения В этом есть смысл, поскольку мы отслеживаем намерения инвесторов до того, как они даже разместят ордера на покупку или продажу актива.

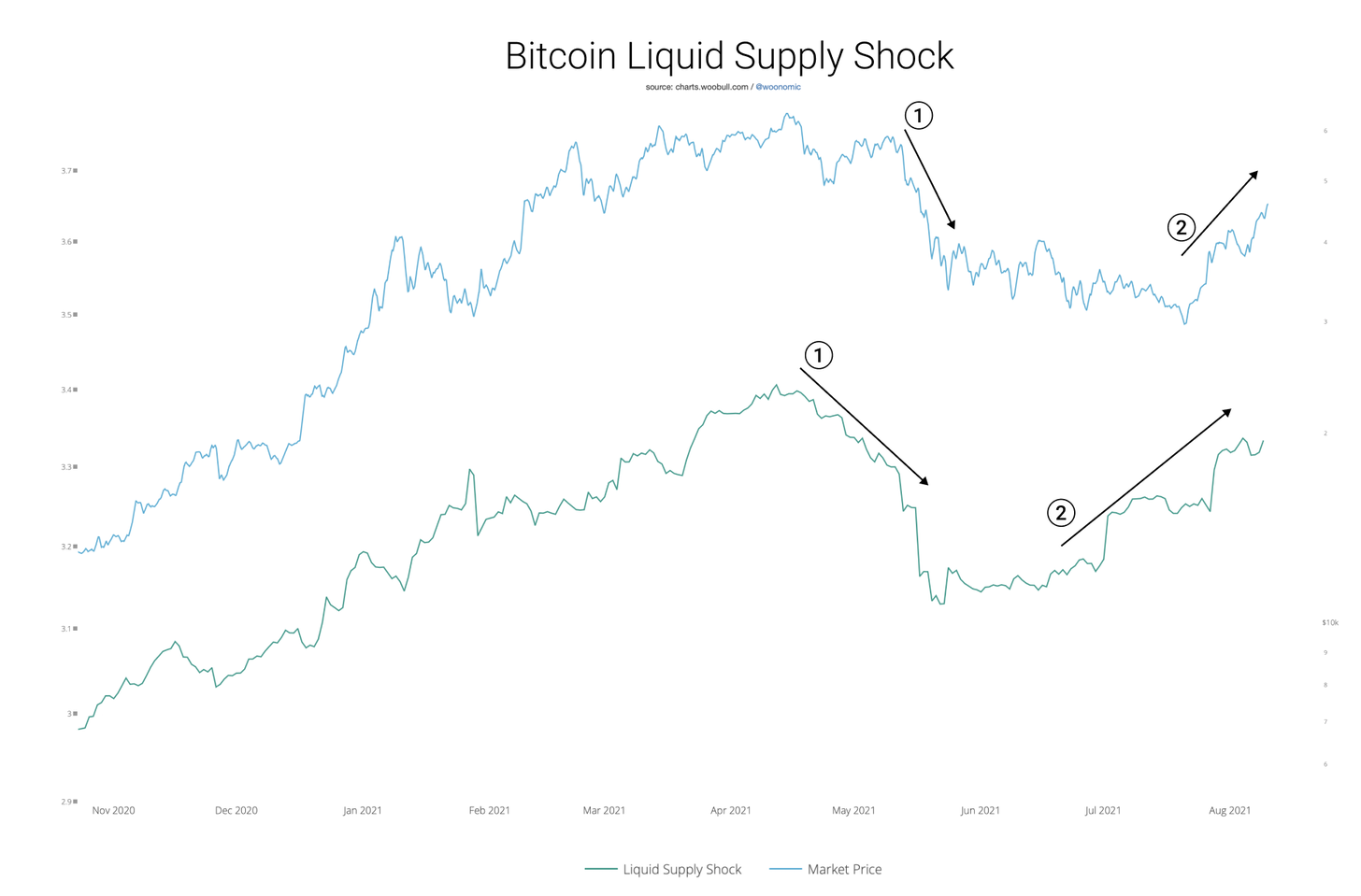

Например, если долгосрочный инвестор с выраженной историей накопления переводит значимый объем монет другому субъекту сети (обычно это биржа), то все монеты этого инвестора переклассифицируются в ликвидные или высоколиквидные, поскольку считается, что намерения инвестора изменились.

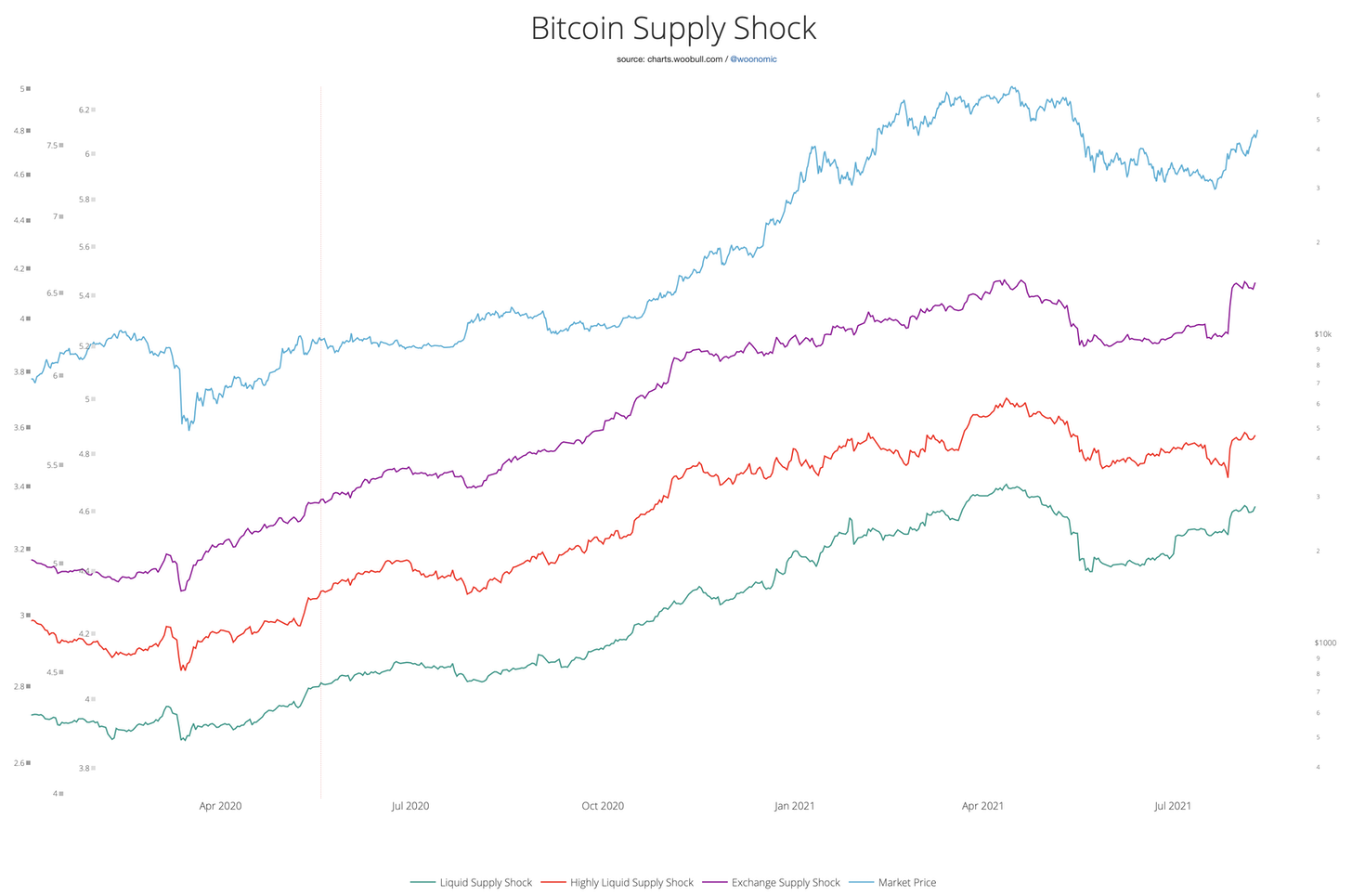

Ниже представлены графики трех различных моделей уровня шока предложения и их уравнения.

Уровень шока предложения BTC

Уровень шока предложения BTC - Liquid Supply Shock (зеленый)

LSS = неликвидное предложение / (ликвидное + высоколиквидное предложение)

Отслеживает отношение количества монет, удерживаемых долгосрочными инвесторами, к количеству монет в руках спекулянтов. - Highly Liquid Supply Shock (красный)

HLSS = (Неликвидное + ликвидное предложение) / ликвидное предложение

Аналогично LSS, но с акцентом на краткосрочную спекулятивную активность. - Exchange Supply Shock (фиолетовый)

ESS = предложение НЕ на биржах / предложение НА биржах

Отслеживает отношение количества монет на долгосрочном хранении к количеству монет на биржах, которые могут быть немедленно проданы.

А вот еще одна версия Supply Shock, выглядящая совершенно иначе:

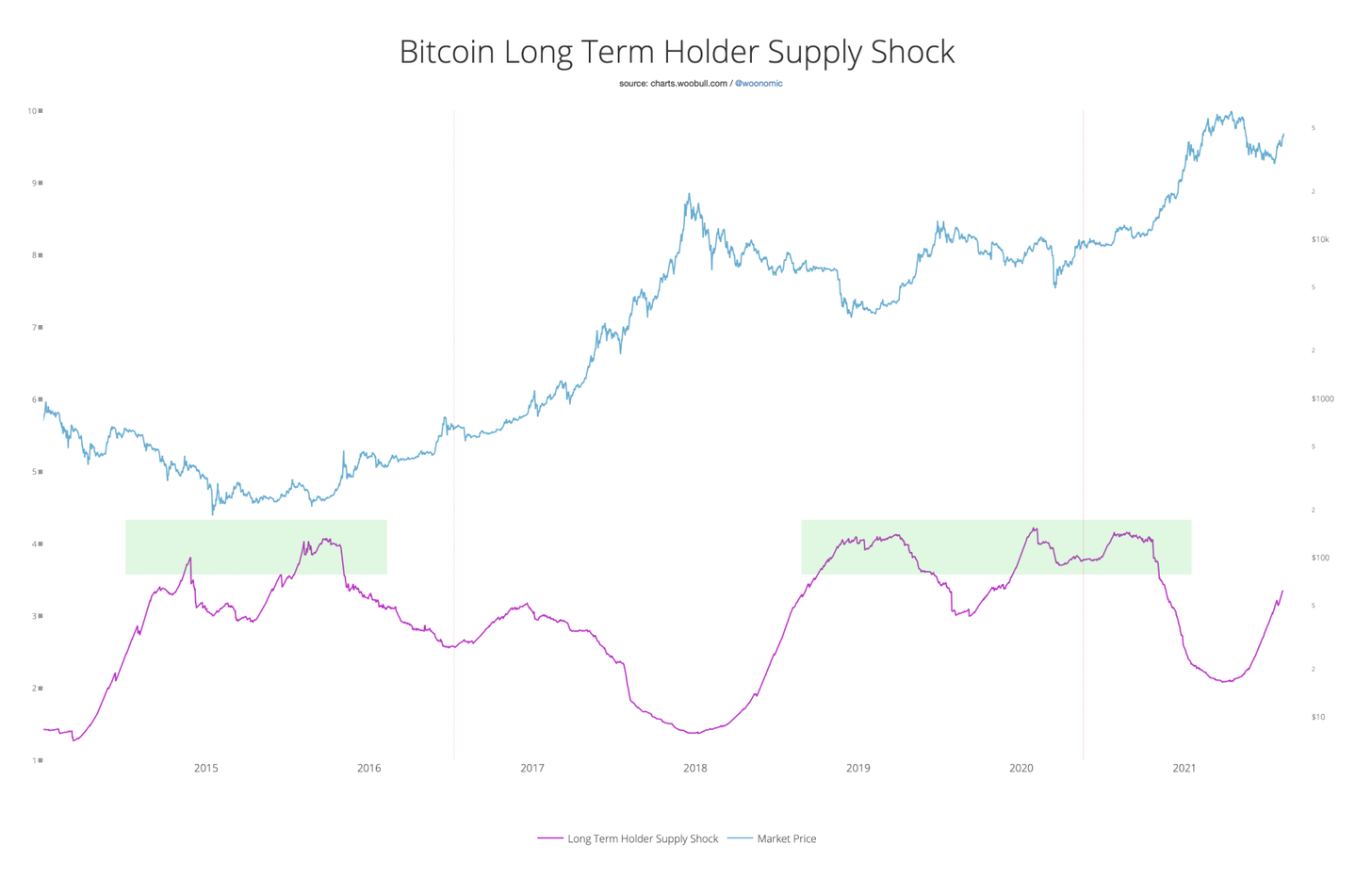

Уровень шока предложения среди долгосрочных инвесторов

Уровень шока предложения среди долгосрочных инвесторов - Long Term Holder Supply Shock

LTHSS = предложение, НЕ перемещавшееся в течение 155 дней / предложение, перемещавшееся в течение 155 дней

Из-за 155-дневной задержки перед тем, как мы сможем получить представление об объеме долгосрочных инвестиций и том, как он соотносится с краткосрочными, этот показатель не может похвастать быстрым откликом. Вместо этого, LTHSS обеспечивает более широкую макроперспективу в отношении бычьих и медвежьих фаз рынка. Значение LTHSS поднимается выше в нижних точках макротренда, когда давление продаж уже практически исчерпано.

Напомню, что пороговое значение в 155 дней (5 месяцев), используемое для определения долгосрочных владельцев, было выведено аналитиками Glassnode как значимое с точки зрения вероятности расходования удерживаемых монет; лежащие в основе этого исследования и аналитика опубликованы на их сайте.

Использование Supply Shock применительно к другим рынкам

Очевидно, что Supply Shock не является уникальным свойством биткойна. Коэффициент уровня шока предложения работает для всех рынков, однако криптоактивы обладают преимуществом получения точных статистических данных в реальном времени.

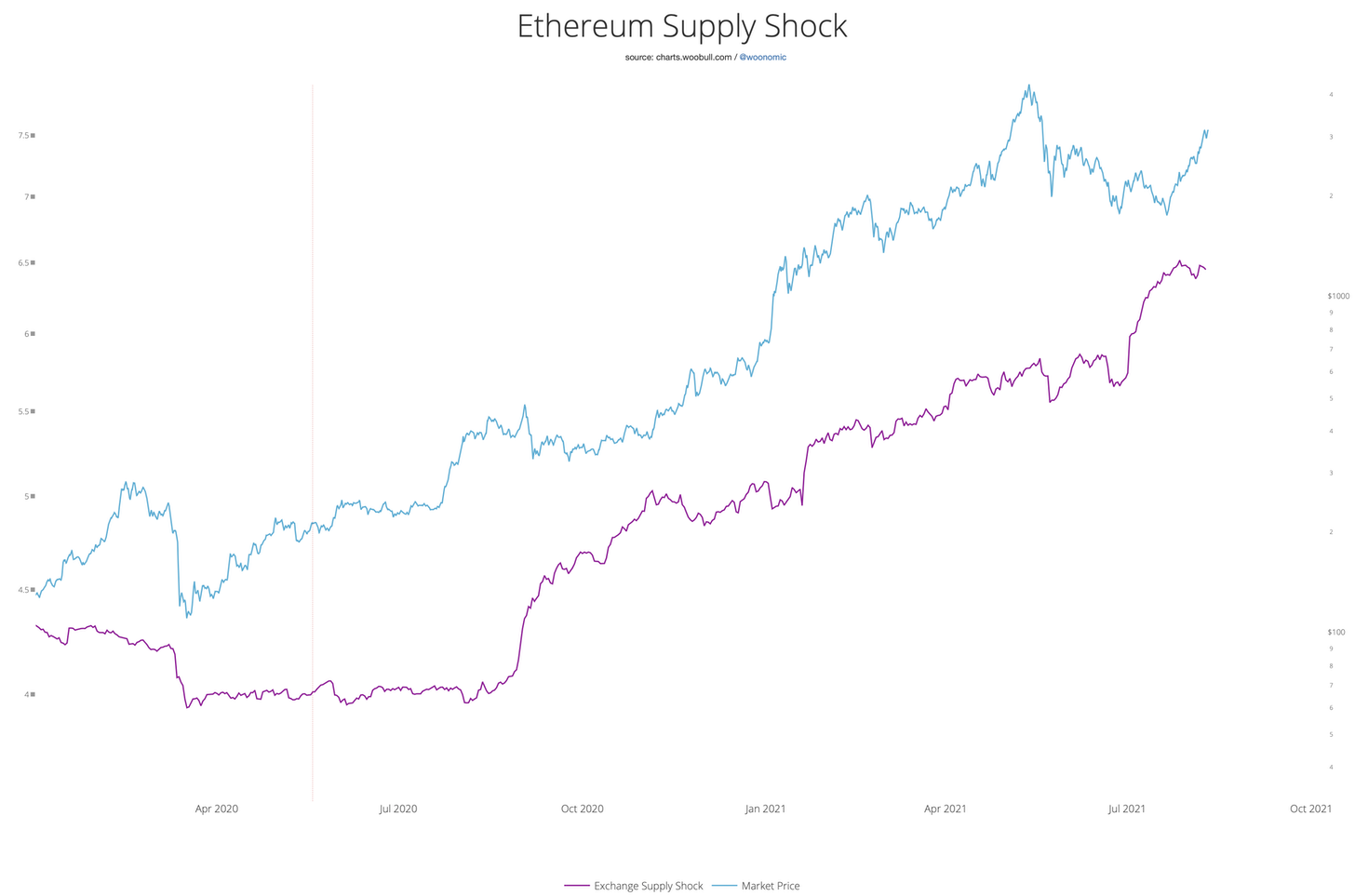

Ниже приведен график Supply Shock для Ethereum.

Уровень шока предложения для Ethereum

Уровень шока предложения для Ethereum Моделирование цены с помощью Supply Shock

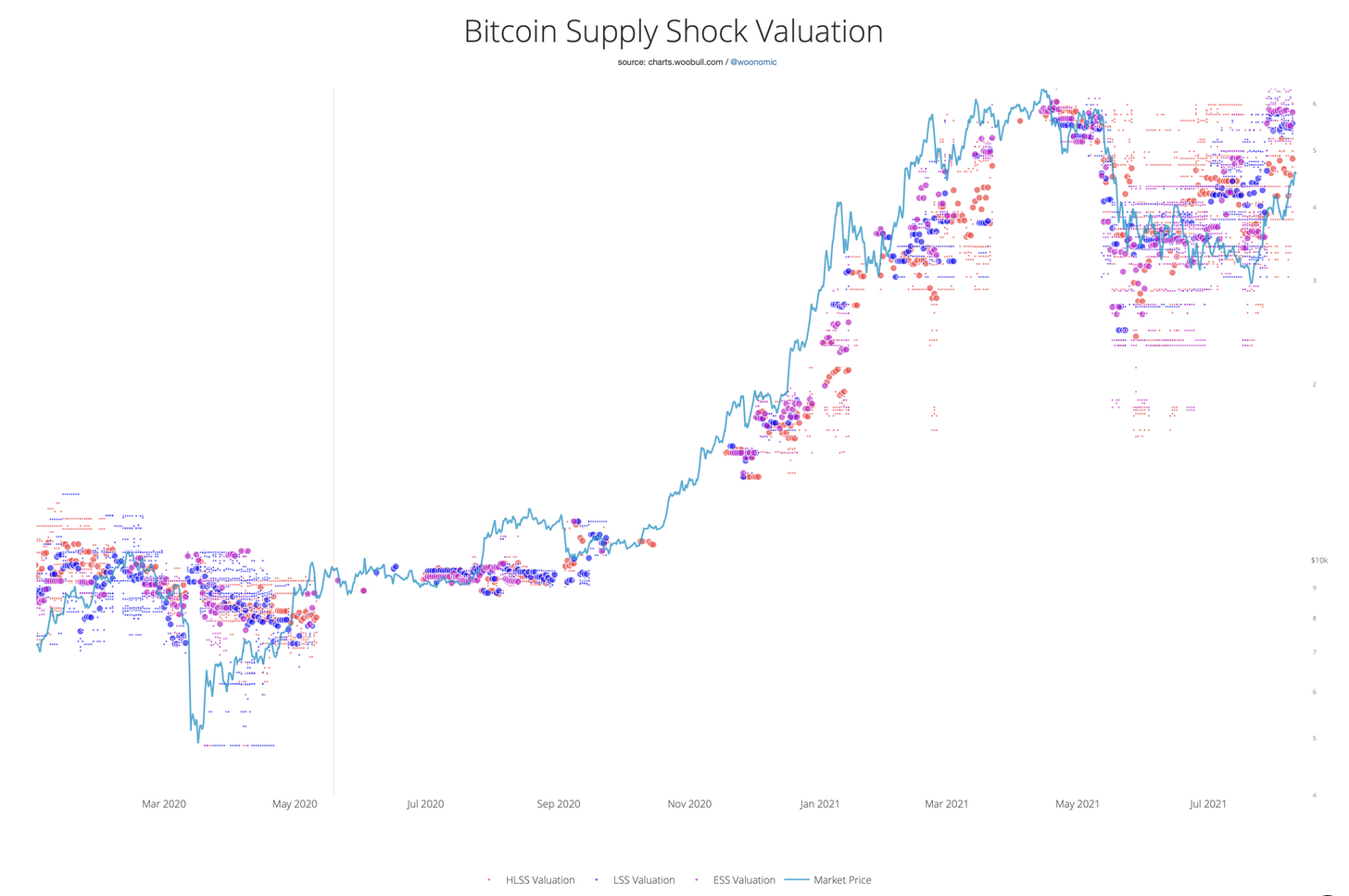

Когда значение Supply Shock находится в пределах недавних исторических уровней, это позволяет смоделировать фундаментальную цену актива.

Мы просто оглядываемся на предыдущие периоды, когда на рынке наблюдался аналогичный шок предложения, а затем находим диапазон цен, недавно обозначенных рынком. Именно это упражнение я проделал на графике ниже, использовав при этом три варианта Supply Shock (LSS, HLSS и ESS).

Оченка уровня шока предложения для Биткойна

Оченка уровня шока предложения для Биткойна Маленькие точки — это найденные предыдущие оценки, более крупные точки отражают средние значения этих оценок. Три цвета соответствуют каждой из представленных метрик из семейства Supply Shock соответственно.

Оценка уровня шока предложения для Биткойна

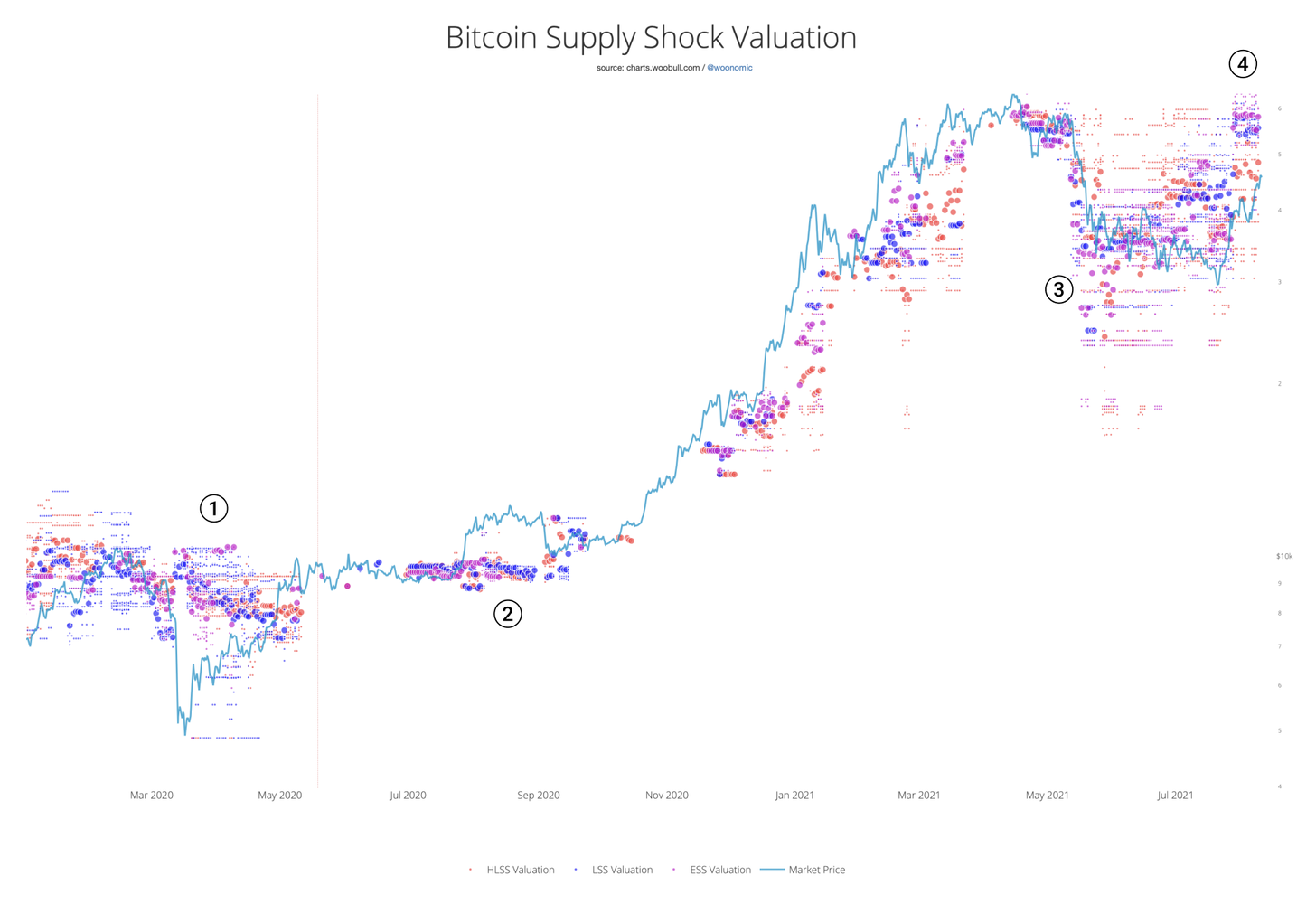

Оценка уровня шока предложения для Биткойна Я отметил области (1) и (2), в которых цена, определяемая краткосрочными спекулянтами, двигалась без каких-либо фундаментальных изменений в спросе и предложении. В этих случаях цена впоследствии возвращалась к уровням, спрогнозированным прежними уровнями Supply Shock.

В случаях (3) и (4) изменения в спросе и предложении предвосхищали и опережали движения цены.

Заключение

В этой статье я представляю вашему вниманию идею о том, что намерение купить или продать актив может быть количественно оценено и использовано для прогнозирования будущих движений цены. Я представил 4 варианта метрики для вычисления этого намерения через расчет отношения доступного к продаже предложения к недоступному.

Я также показал, что результирующая метрика под названием Supply Shock может быть полезной в прогнозировании цены актива.

Кроме того, с помощью алгоритма ретроспективного анализа я показываю, как в определенных рыночных условиях, при наличии недавних данных о цене для определенных значений Supply Shock, метрики этого семейства помогают спрогнозировать целевые уровни для движений цены.

Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.