Организационная структура

Деятельность группы ЛСР включает в себя 5 основных направлений. Для начала ознакомимся кратко с каждым из них.

Недвижимость. Данный сегмент включает в себя структурные подразделения, специализирующиеся на строительстве жилья элитного, эконом- и бизнес-класса, коммерческой недвижимости.

Строительные материалы. Структурные подразделения, производящие строительные материалы, занимаются производством кирпича, бетона, изделий из бетона и железобетона, строительных смесей, газобетонных блоков, гранитного щебня, добычей морского и карьерного песка.

Строительство. Строительные структурные подразделения специализируются на панельном строительстве, оказании подрядных строительных услуг, перевозке строительных материалов.

Управление проектами. Структурные подразделения специализируются на оказании подрядных строительных услуг.

Краны. Данный сегмент специализируется на сдаче в аренду башенных кранов.

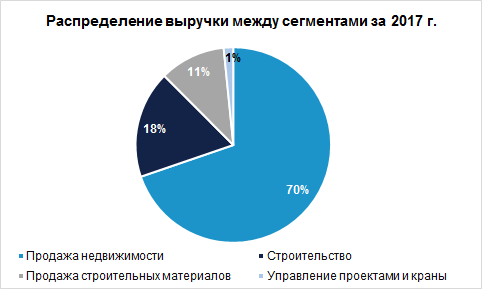

Разбивка выручки ЛСР по направления деятельности представлена на диаграмме ниже.

Основным сегментом компании является продажа недвижимости, на которую приходится порядка 70% от годовой выручки и около 88% EBITDA за 2017 г. Стоит отметить, что между всеми сегментами существует интеграция различного уровня. В частности, она включает передачу сырья и услуг соответственно. В итоговой консолидированной отчетности внутригрупповые проводки элиминируются. По факту конечные финансовые результаты распределяются на два ключевых направления – недвижимость (80%) и продажа строительных материалов (20%).

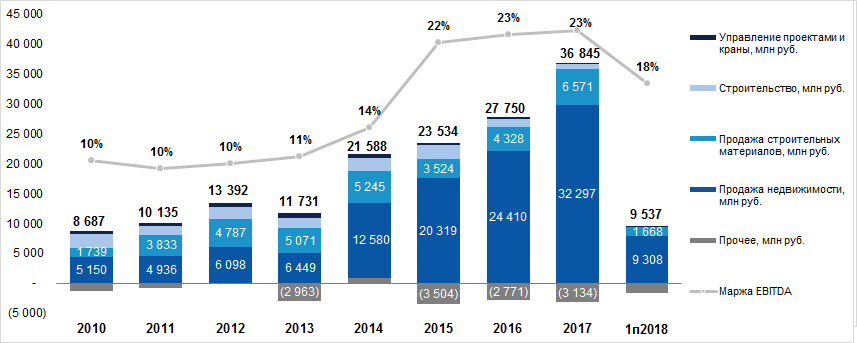

Если посмотреть на показатель EBITDA в динамике по годам и разрезе сегментов, можно наблюдать устойчивый рост и увеличение значимости сегмента недвижимости.

Сильный рост с 2015 г. связан в первую очередь с изменением учетной политики компании после введения новых стандартов МСФО. Последние три года были пересчитаны: главным образом изменилась EBITDA сегмента недвижимости за счет корректировок строки «Капитализированные проценты, отнесенные в себестоимость». Без учета изменений показатель EBITDA за 2016 г. и 2015 г. был равен 19,3 и 18,6 млрд руб. соответственно.

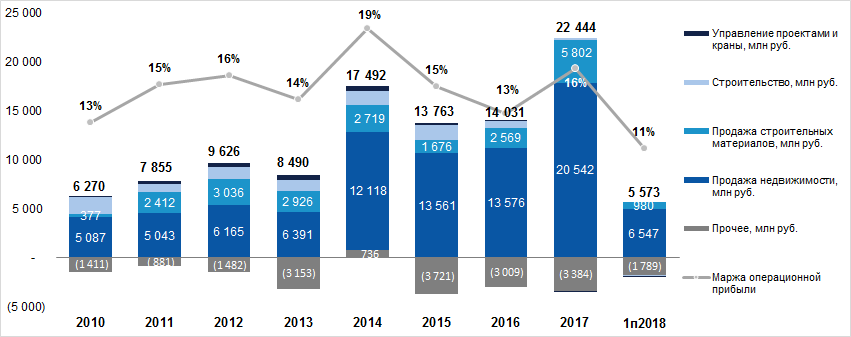

Операционная прибыль, которая по большей мере исключает данный эффект, также показывает растущую тенденцию.

Изменения в учетной политике

Внедрение нового МСФО (IFRS) 15 «Выручка по договорам с покупателями» проводится в рамках годовой консолидированной отчетности с 1 января 2017 г. Новые принципы учета предполагают появление выручки по договорам ДУ, признаваемой в течение времени в зависимости от степени завершенности проекта, который определяется исходя из доли понесенных затрат в общей сумме предполагаемых затрат на выполнение договора. До 1 января 2017 г. выручка признавалась исключительно по окончанию строительства.

В дополнение к этому в балансе появляется две новые статьи: активы и обязательства по договорам. Таким образом, произошел переход на «договорной» подход, который предполагает признание выручки, базирующееся на изменении активов и обязательств.

МСФО (IFRS) 9 вводит новую ориентированную на будущее модель «ожидаемых кредитных убытков», которая заменяет модель «понесенных кредитных убытков», установленную МСФО (IAS) 39. В рамках стандарта компания должна перейти на модель ожидаемых кредитных убытков. В соответствии с рассчитанными коэффициентами вероятности невыплат обязательств контрагентами компания должна скорректировать активы по договорам, а также торговую и прочую дебиторскую задолженность на эту оценку.

В соответствии МСФО 16 с 2019 г. потребуется отражать большинство договоров аренды в отчете о финансовом положении, а не балансовом. В основном это отразится на прозрачности баланса. Что касается ЛСР, то в настоящий момент наиболее существенное влияние заключается в том, что компания будет признавать дополнительные активы и обязательства по операционной аренде земельных участков для проектов девелопмента. Помимо этого, линейный метод признания расходов по операционной аренде изменится на метод амортизационных отчислений для прав аренды и процентный расход на обязательства по аренде. Таким образом, на начальных этапах аренды у компаний могут увеличиться расходы на нее.

Все перечисленные изменения МСФО не должны оказать существенное влияние на деятельность компаний, скорее это добавит прозрачность и удобства для анализа их деятельности.

География

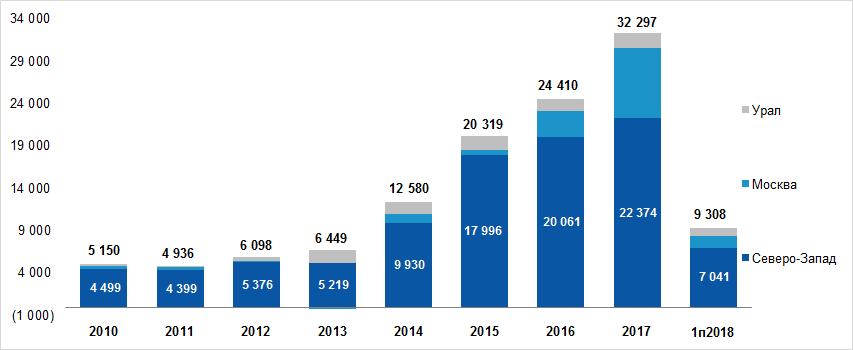

Бизнес ЛСР представлен в трех регионах: Санкт-Петербург и Ленинградская область, Москва и Московская область, Екатеринбург и Свердловская область. Также есть несущественная доля в Европе. Основная часть располагается на домашнем рынке компании в Санкт-Петербурге, однако сейчас наблюдается тенденция к увеличению значимости прочих регионов.

Если посмотреть на показатель EBITDA недвижимости в разрезе регионов, наблюдается динамика увеличения значимости Москвы. Например, по итогам 2017 г. на Санкт-Петербург пришлось 69,3% EBITDA по сравнению с 82,2% в 2016 г.

График с динамикой общей стоимости заключенных контрактов также подтверждает эту тенденцию.

В начале 2018 г. менеджмент ЛСР озвучил прогноз по продажам новых контрактов в 2018 г. на 840 тыс. кв. м., что превышает значения 2017 г. на 31%. По итогам I полугодия компания смогла увеличить продажи уже на 39% относительно прошлого года, что придает уверенность в достижимость поставленных результатов.

База строительных активов

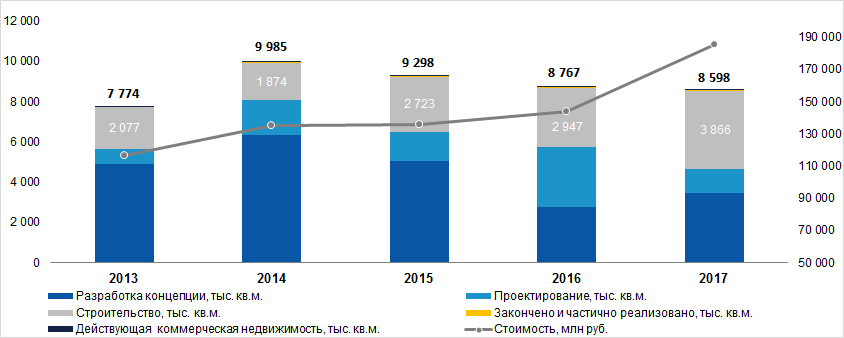

Строительство — это цикличный бизнес, состоящий из 4 основных этапов, растянутых во времени: разработка концепции, проектирование, строительство, продажа. Между первым и последним этапом обычно проходит несколько лет. Если посмотреть на динамику портфеля недвижимости ЛСР, то наглядно видно, что значительная часть (45%) проектов на конец 2017 г. перешла в стадию строительства. Следовательно, мы ожидаем приближающиеся денежные потоки от продажи недвижимости. В это же время компания активно набирает новые проекты перед переходом на новое законодательство, что поможет смягчить эффект от последствий его внедрения.

Текущая стоимость и разбивка по этапам строительства портфеля недвижимости ЛСР в динамике по годам.

В связи со строительными циклами одной из ключевых проблем компании за последние 3 года является отрицательный операционный денежный поток. Его основной причиной является негативный эффект изменения чистого оборотного капитала за счет увеличения количества новых проектов. Таким образом, с учетом наступления этапа ввода в эксплуатацию значительной части строительных объектов мы ожидаем положительный операционный поток уже по итогам текущего года.

Новый законопроект об отмене договоров ДУ

1 июля 2018 г. был одобрен новый закон, направленный на защиту прав дольщиков. Он предполагает создание новой системы финансирования строительства жилья. С 1 июля 2019 г. застройщик не сможет напрямую привлекать деньги дольщиков. Продажи будут происходить через посредников представленных в форме банков, через систему специальных эскроу-счетов (escrow account).

Принцип работы заключается в том, что теперь дольщик будет приносить деньги не на прямую компании-застройщику, а на застрахованный счет в предназначенном банке, который хранит их и отдает девелоперу только после того, как недвижимость будет введена в эксплуатацию.

Тем не менее, до 1 июля 2019 г. у девелоперов сохраняется возможность привлекать дольщиков напрямую, но они также могут воспользоваться эскроу-счетами уже сейчас на добровольной основе.

Последствия нового законопроекта

Новый законопроект может заставить уйти с рынка ряд мелких игроков, которые будут не в состоянии привлечь деньги через кредиты у банков. Таким образом, крупные игроки с высоким кредитным рейтингом получат значительные преимущества перед остальными компаниями отрасли.

Застройщикам придется кредитоваться у банков, что увеличит издержки на строительство, а, следовательно, и конечные цены на жилье. Однако у большинства крупных компаний имеется широкая база строительных проектов на несколько лет вперед, поэтому новый законопроект не должен в моменте ударить по ценам. Скорее этот эффект распределится на несколько лет.

Например, ЛСР в последние годы активно наращивает базу разрешений на новое строительство. Текущих проектов компании хватит на ближайшие 5 лет. Таким образом, в краткосрочной перспективе новый законопроект, вероятно, поддержит рентабельность ЛСР вследствие роста цен на недвижимость.

Конкуренты

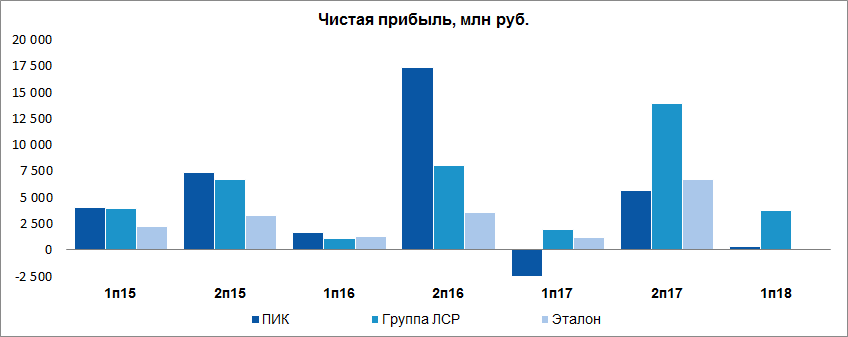

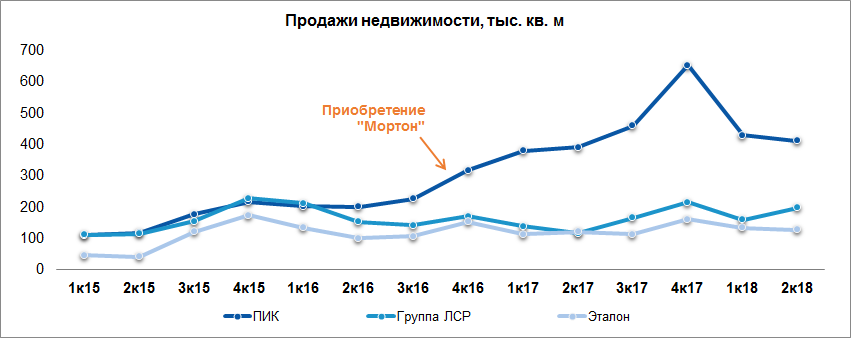

На российском рынке ЛСР имеет 2 основных конкурента, бумаги которых представлены на бирже: компанию ПИК и группу Эталон. ПИК выступает лидером на отечественном рынке. Основной регион его присутствия представлен Москвой и Московской областью. Группа Эталон представлена в Москве и Санкт-Петербурге, а также 38% ее проектов приходится на регионы.

Из графика видно, что ЛСР имеет сильные финансовые позиции в отрасли с учетом того, что ПИК занимает лидирующие место по объемам продаж после приобретения девелоперской компании «Мортон» в конце 2016 г.

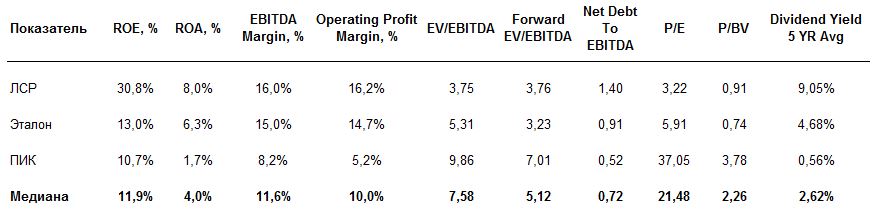

Теперь сравним компании по основным финансовым мультипликаторам:

Среди основных конкурентов ЛСР занимает лидирующие позиции по доходности балансовых и финансовых показателей. Несмотря на это, компания выглядит недооцененной относительно ее основных конкурентов. ЛСР имеет самые низкие значения мультипликаторов EV/EBITDA и P/E. Если посмотреть на форвардный мультипликатор EV/EBITDA видно, как ожидается, что конкуренты будут корректироваться вниз, в то время как ЛСР остается устойчивой. Прибыль ПИК просела в конце 2017 г., поэтому ее показатель является завышенным и не очень релевантным, тем не менее, до этого он находился на уровнях выше рынка.

Капитализация ЛСР ниже ее собственного капитала, что говорит о дополнительной недооценке компании.

На российском рынке может появиться еще один публичный игрок в девелоперской отрасли к концу 2018 г. ГК «Самолет» может провести IPO уже в ноябре этого года при благоприятной ситуации на рынке капитала. Девелопер рассчитывает привлечь более $300 млн, сообщает Коммерсантъ. В теории появление новых публичных игроков чаще всего носит негативный характер, так как может привести к оттоку ликвидности из других компаний отрасли. Однако оценка ЛСР настолько ниже среднерынчоной, что этим бумагам IPO . ГК «Самолет» не угрожает.

Дивиденды

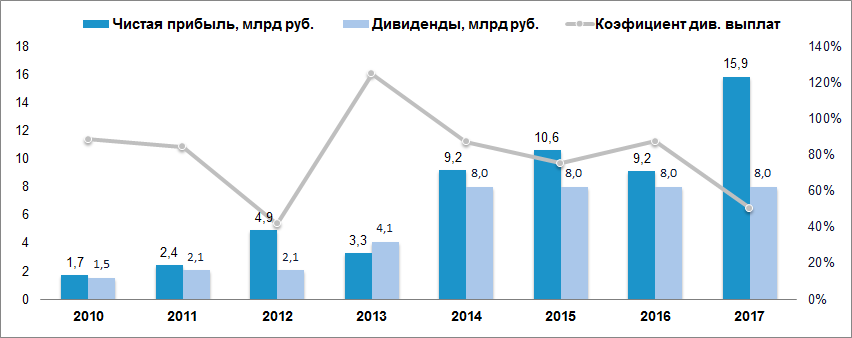

ЛСР является лидером в отрасли по дивидендной доходности за последние 5 лет: она составляет порядка 9,05%. Компания на протяжении 4 лет стабильно выплачивает дивиденды по 78 руб. на акцию. Для сравнения, компания ПИК выплатила дивиденды в этом году в первый раз за последние 4 года, с дивдоходностью около 6%.

На выплату дивидендов ЛСР уходит порядка 80% чистой прибыли компании. В 2017 г. значительный эффект на прибыль компании оказала прибыль от выбытия прочих активов на 3092 млн руб., однако в этом году вследствие увеличения объемов ввода в эксплантацию и продаж мы ожидаем сохранение прибыли на уровнях прошлого года.

Макроэкономическая ситуация

Рынок недвижимости сильно подвержен влиянию макроэкономических факторов. В первую очередь, уровня процентных ставок в стране. Это находит проявления с двух сторон:

1. Около 50% недвижимости покупается в ипотеку, средневзвешенная ставка напрямую влияет на покупательную способность потребителей, а, следовательно, и на спрос на конечную продукцию компании.

2. С другой стороны, ЛСР имеет определенную долговую нагрузку. Таким образом, рост ставок находит отражения в увеличении процентных платежей компании. При этом новое законодательство, предполагающее кредитование у банков вместо ДУ, усугубит этот фактор во всей отрасли.

До недавнего времени на рынке был позитивный настрой: ожидалось снижение ключевой ставки вместе с инфляцией. Однако внешние факторы, связанные с санкциями и геополитическими рисками, заставили пересмотреть ожидания по ключевой ставке. 17 сентября ЦБ показал серьезность своих намерений и повысил ставку на 0,25 п.п. до 7,5%, вместе с этим он прогнозирует возвращение инфляции на целевые уровни только в конце 2020 г.

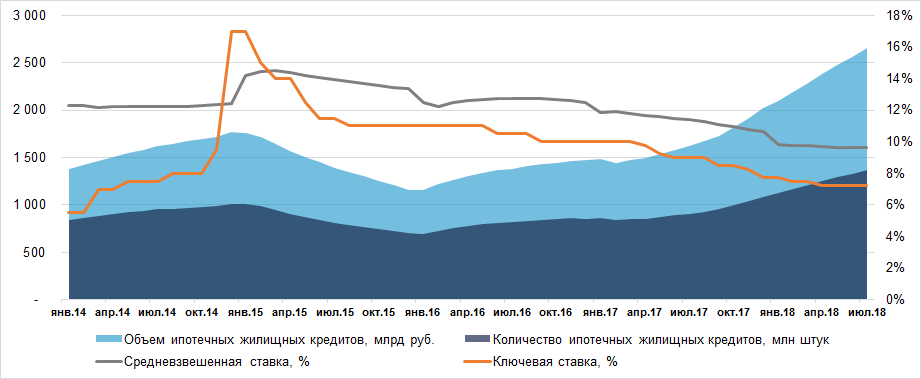

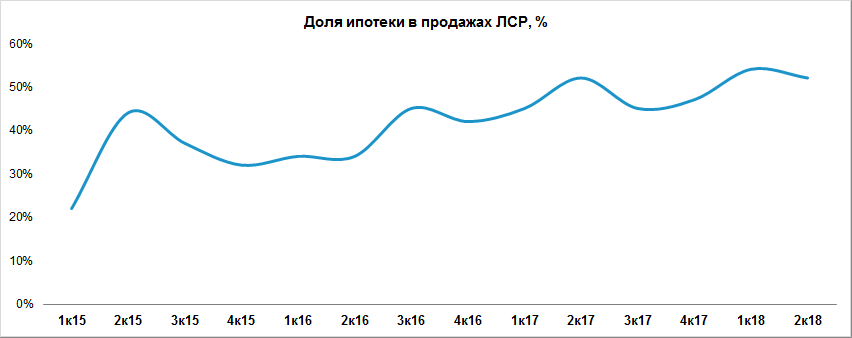

На графике ниже представлена ситуация на ипотечном рынке в динамике с января 2014 г. по июль 2018 г. После резкого роста савки в конце 2014 г. до 17% количество ипотечных сделок и их объем значительно снизилось. После стабилизации в экономике и возврата ставок на прежние уровни объем ипотечного рынка уверенно растет до рекордных значений.

Вместе с этим доля ипотеки ЛСР увеличилась с 22% в I квартале 2015 г. до 52% по итогам II квартала 2018 г. Тем не менее, и текущее значение является достаточно низким относительно развитых стран. Поэтому возобновление снижения ставок в экономике за горизонтом 2019 г. будет служить драйвером для существенного роста объема продаж в будущем.

Поскольку ЛСР является «дивидендной историей» на фондовом рынке, это наносит ей дополнительный удар. Локальное повышение ставок в стране способствует оттоку ликвидности в безрисковые активы. Это уже отразилось в стоимости акций компании, которые в 2018 г. опустились с 800-850 руб. до 620 руб.

Однако ЛСР имеет инструменты защиты от вышеперечисленных негативных факторов. Порядка 20% от стоимости новых контрактов приходится на элитную недвижимость, спрос на которую менее эластичен и менее подвержен падению при повышении процентных ставок в экономике и снижению реальных доходов населения в отличии от масс маркета. Накопленная база строительных проектов по старому правилу позволит компании не повышать долговую нагрузку в ближайшее время, пока ставки не начнут снова снижаться. Несмотря на то, что повышение ставок увеличивает привлекательность безрисковых активов, дивидендная доходность ЛСР до сих пор была стабильна и превышает проценты по вкладам.

Резюме

ЛСР – дешевый актив, при этом его дешевизна противоречит фундаментальным данными. Прошедшая в июле-сентябре 2018 г. волна снижения в акциях выглядит избыточной. С учетом ввода в эксплантацию значительной части от портфеля недвижимости компании, мы ожидаем положительные денежные потоки, которые позволят поддержать дивиденды, как минимум, на текущем уровне.

В добавок, по итогам первого полугодия компания идет с опережением собственного прогнозного графика по продажам новых контрактов +39,3% при запланированном 31% по результатам 2018 г.

Если предположить, что ЛСР продолжит платить по 78 руб. на акцию в год, то форвардная дивидендная доходность на момент публикации статьи составляет 11,75%.

Сергей Сидилев

БКС Брокер