Московская биржа списала в I квартале и создала резерв во II квартале на сумму 1730 млн руб. В конце сентября биржа отказалась выплачивать промежуточных дивидендов по итогам I полугодия. Это привело к падению ее акций и снижению интереса инвесторов к бумагам. С начала 2018 г. они упали на 15%. Предлагаем в данном обзоре разобрать перспективы эмитента.

Структура Московской Биржи

Начнем анализ с рассмотрения структуры основных подразделений группы Московская Биржа:

1. ПАО Московская Биржа ММВБ-РТС, являющееся организатором торгов на фондовом, валютно-денежном, срочном рынках и рынке драгоценных металлов.

2. НКО АО Национальный расчетный депозитарий (доля владения 99,997%) – центральный депозитарий.

3. НКО центральный контрагент Национальный Клиринговый Центр (доля владения 100%), который выполняет функции клиринговой организации и центрального контрагента на биржевых рынках.

4. АО Национальная товарная биржа (доля владения 60,82%), являющаяся организатором торгов на товарном рынке.

5. ООО МБ Инновации (доля владения 100%), которое занимается развитием инновационных технологий и сотрудничеством с финтех-стартапами.

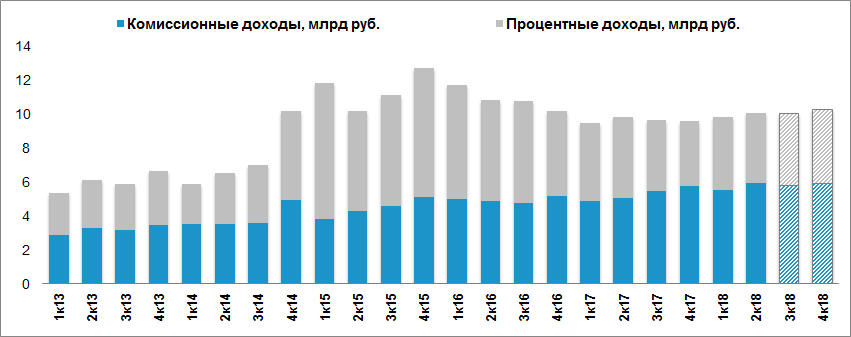

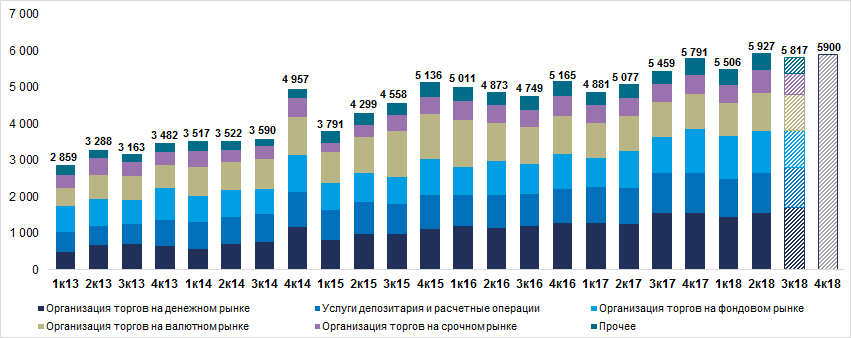

Московская биржа имеет два основных источника прибыли: комиссионные и процентные доходы. Ниже представлен график операционных доходов в динамике по кварталам. Можно отметить устойчивый тренд роста комиссионной прибыли: так за 5 лет комиссионная прибыль выросла примерно в 2 раза. Процентные доходы менее стабильны. Они во многом зависят от внешних факторов и состояния экономики страны. В период высоких ставок процентные процентная прибыль взлетела с 3,4 до 8 млрд. руб.

Процентные доходы

Процентные доходы Московской Биржи зависят от двух основных параметров:

1. Клиентские денежные остатки на счетах плюс собственные средства биржи

2. Эффективная процентная ставка.

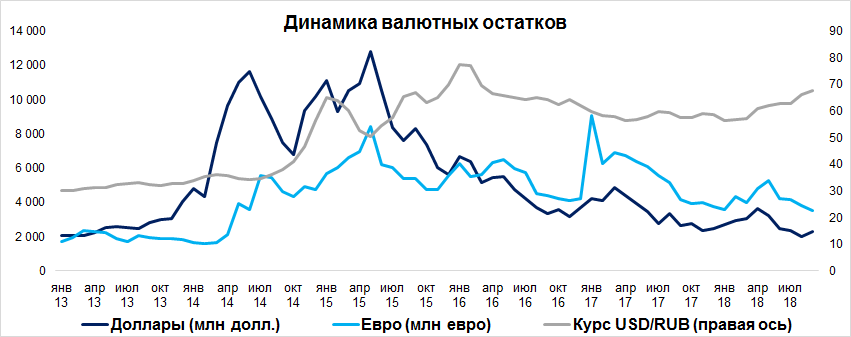

Для начала рассмотрим динамику остатков в иностранной валюте, занимающие 80% от суммы денежных средств, которыми располагает Мосбиржа.

На графике прослеживается сильная зависимость остатков от волатильности рубля к ключевым валютам. Таким образом, с началом геополитической напряженности и санкционного давления на российский рубль клиенты оперативно наращивали валютные остатки. В первую очередь это сказалось на долларовых сбережениях, которые с февраля по июнь 2014 г. выросли в 3 раза. После чего клиенты перешли к фиксации прибылей при долларе в 41 руб., но в декабре 2014 г. начался новый этап санкций, и волатильность рубля подскочила. Когда рубль стабилизировался у отметки в 60 руб., клиентские остатки стали постепенно падать до уровня в 550-600 млрд руб. Текущие значения валютных остатков остановились на стабильном уровне в 450 млрд руб. Однако рублевые сбережения имеют потенциал роста с притоком на рынок большего количества клиентов. Динамика общих клиентских остатков в рублевом выражении представлена на графике ниже.

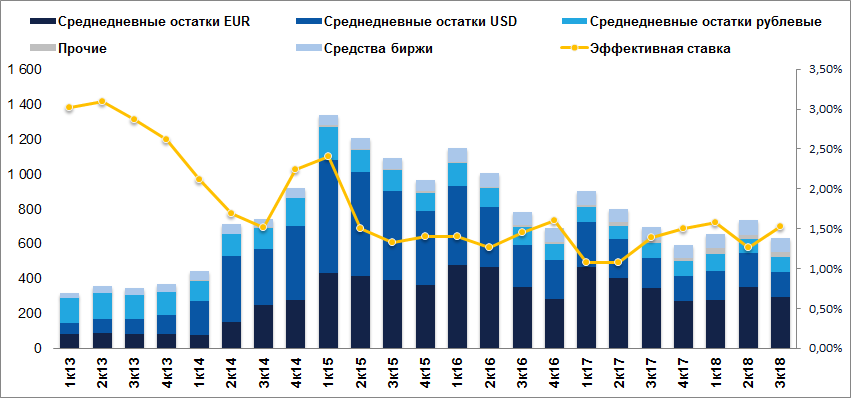

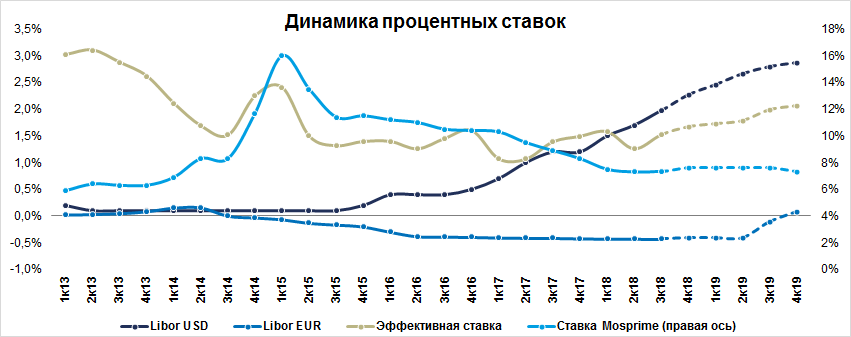

Процентные ставки. Основная часть клиентских остатков представлены в трех валютах: доллар, евро и рубль. Поэтому мы рассматриваем эффективную процентную ставку, состоящую из ставок LIBOR USD, LIBOR EUR и MOSPRIME и взвешенную в соответствии с долей валют в корзине. Однако на практике все не так просто, поскольку Московская Биржа прибегает к валютным свопам, то эффективная ставка может отклоняться. Для упрощения мы можем пренебречь этим. Динамика и прогноз ставок представлены на графике ниже.

Высокая эффективная ставка в 2013 г. в первую очередь связана с большой долей рублевых сбережений на счетах клиентов, однако, как мы видели на графике выше, начиная со II квартала 2014 г., структура остатков существенно поменялась. Следующий пик пришелся I квартал 2015, когда ЦБ РФ резко поднял ключевую ставку до рекордных 17%. Затем регулятор постепенно возвращался к более мягкой монетарной политике, что оказывало давление на эффективную ставку по финансовым активам МосБиржи.

В это же время ФРС США стала переходить к жесткой монетарной политике. В период с I квартала 2016 г. по настоящее время рублевые и долларовые ставки двигались разнонаправленно. Доля долларовых остатков за это время уменьшилась с 42,8% до 27,9%, в то время как рублевых выросла с 12,2% до 16,5%. Поэтому эффективная ставка держалась примерно на одном уровне.

В сентябре 2018 г. произошел разворот и на российском рынке. Центробанк увеличил ключевую ставку на 0,25 п.п., заявив, что планирует перейти обратно к снижению не ранее конца 2019 г. из-за инфляционных рисков. Некоторые аналитики и вовсе допускают, что Набиуллина может принять решение о повышении ставки за этот период

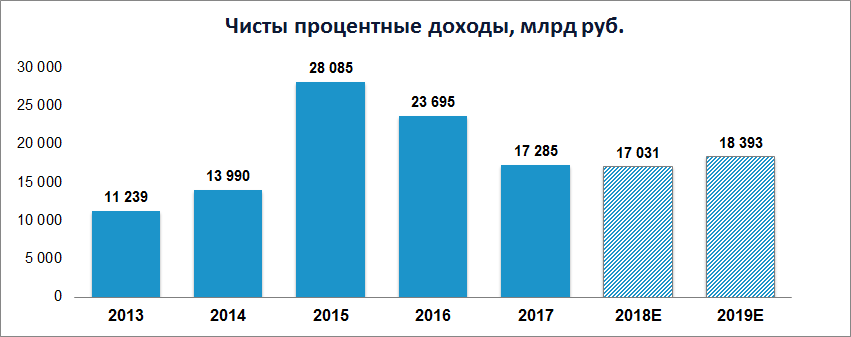

Мы прогнозируем продолжение жесткой монетарной политики ФРС США и рост ключевой ставки к 3% в конце 2019 г. ЕЦБ также начнет плавный переход с мягкой денежной политики к концу 2019 г. Все это поддерживает процентные доходы, которые, как мы прогнозируем, должны перейти к росту в 2019 г. после 3 лет падений.

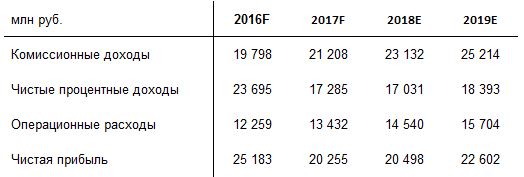

Мы прогнозируем чистые процентные доходы Московской биржи в 17 млрд руб. по итогам 2018 г. и 18,4 млрд руб. по результатам за 2019 г.

Комиссионные доходы

Для начала рассмотрим источники формирования данного типа прибыли Московской Биржи:

На валютном рынке Московской Биржи заключаются сделки спот и своп различной срочности по следующим валютами: USD, EUR, CNY, HKD, GBP, CHF, UAH, KTZ и BYR. На валютном рынке также торгуются поставочные фьючерсные контракты на валютные пары и осуществляются сделки с драгоценными металлами: золотом и серебром.

На денежном рынке Московская Биржа предоставляет сервис РЕПО с акциями и облигациями следующих типов: РЕПО с Центральным контрагентом, включая РЕПО с клиринговыми сертификатами участия, междилерское РЕПО, прямое РЕПО с Банком России. Также участникам доступны депозитно-кредитные операции, в частности, аукционы по размещению денежных средств на банковских депозитах.

На фондовом рынке Московской биржи проводятся первичные и вторичные торги акциями, ОФЗ, региональными и корпоративными облигациями, суверенными и корпоративными еврооблигациями, депозитарными расписками, инвестиционными паями и ETF.

На срочном рынке Московской биржи проводятся торги производными инструментами: фьючерсными контрактами на индексы, российские и иностранные акции, облигации федерального займа и еврооблигации Россия-30, валютные пары, процентные ставки, драгоценные металлы, нефть и сахар, а также опционными контрактами на фьючерсы.

Услуги листинга – услуги, связанные с включением и поддержанием ценных бумаг в списки ценных бумаг, допущенных к организованным торгам.

Операционный сегмент Депозитарий включает в себя расчетные и депозитарные услуги, оказываемые участниками на биржевом и внебиржевом рынках, услуги по регистрации внебиржевых сделок, услуги по управлению обеспечением и информационные услуги.

Операционный сегмент Прочие включает в себя результаты деятельности Группы по услугам предоставления информационных продуктов, технологических сервисов участникам рынка, услуг листинга, а также неаллоцируемые на другие сегменты доходы и расходы.

Комиссионные доходы более сбалансированы и менее подвержены влиянию внешних факторов, поскольку рынки ведут себя разнонаправленно при внешней напряженности. Например, на срочном и валютном рынках обороты растут в период нестабильности рубля. В это время фондовый рынок наоборот испытывает давление.

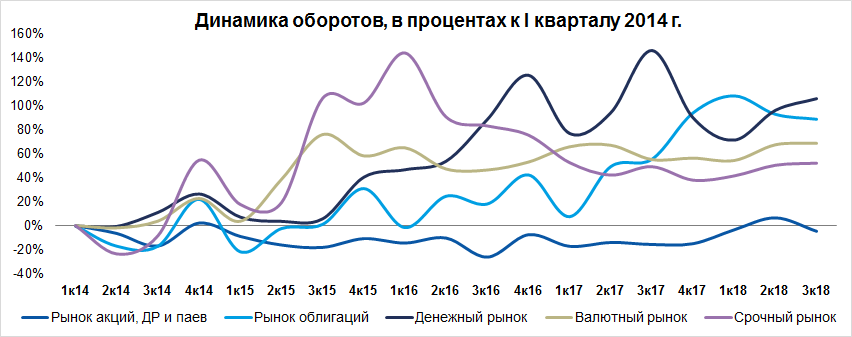

Обороты на рынке акций в III квартале 2018 г. снизились по сравнению с I кварталом 2014 г. Этот негативный тренд связан с санкционным давлением на фондовый рынок, оттоком иностранного капитала, большой долей сбережений в инструментах с фиксированной доходностью и отсутствием новых IPO. На графике ниже представлена динамика оборотов, выраженная в процентах к I кварталу 2014 г.

Мы прогнозируем рост на 6,6% г/г комиссионных доходов Мосбиржи в III квартале до 5,8 млрд руб. Однако относительно II квартала доходы сократятся на 1,9% в связи с падением комиссии на фондовом рынке. Основным катализатором роста комиссионной прибыли по итогам III квартала станут доходы на денежном рынке.

Прогнозируем умеренный рост оборотов, в первую очередь за счет новых сервисов и инструментов, а также притока новых клиентов.

Конкуренты

На Российском рынке Московская биржа не имеет прямых конкурентов. Однако есть косвенный конкурент в виде Биржи Санкт-Петербурга, которая специализируется на американском рынке.

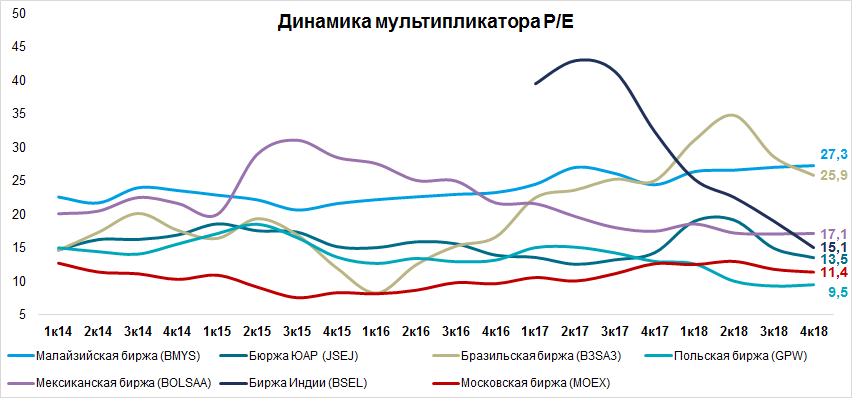

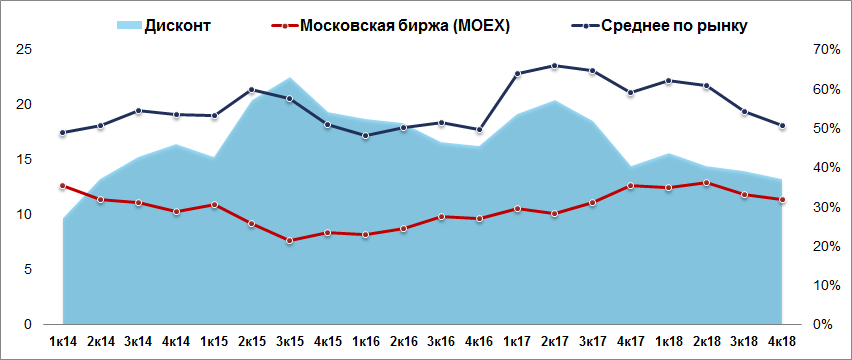

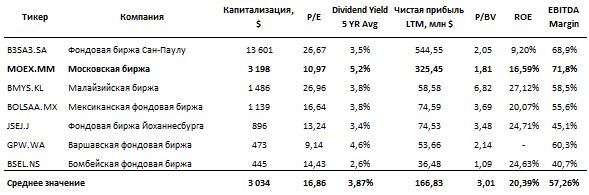

Более логично сравнивать компанию с публичными биржами на развивающихся рынках. На графике ниже представлена динамика мультипликатора P/E, который наиболее удачно подходит для сравнения компаний финансового сектора.

На всем промежутке наблюдается существенный дисконт относительно других площадок. Однако он имеет тенденцию к снижению: во II квартале 2017 г. дисконт составлял 57%, на текущий момент он сократился до 37%.

Если посмотреть в сравнении с другими компания сектора остальные финансовые показатели, то причины для такого дисконта отсутствуют. Напротив, Мосбиржа обладает самой высокой средней дивидендной доходностью за последние 5 лет. При этом мультипликатор P/BV существенно ниже, чем у аналогов. Подобная недооценка объясняется макроэкономической конъюнктурой России, которая в свою очередь находится под давлением внешнего фона.

Дивиденды

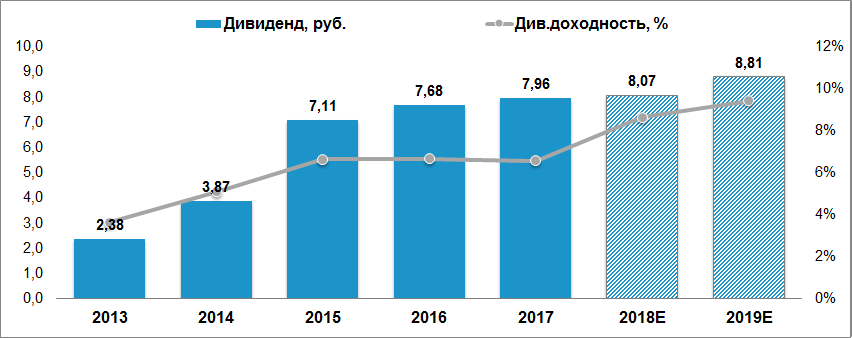

Мосбиржа с 2012 г. стабильно платит дивиденды, при этом выплаты на акцию с каждым годом устойчиво растут. С 2012 г. по 2015 г. дивиденды увеличивались высокими темпами по 80% в год вместе с ростом прибыли компании. В сентябре 2015 г. совет директоров принял новую дивидендную политику, предполагающую выплату дивидендов в размере минимум 55% от чистой прибыли. Когда прибыль компании стабилизировалась, рост дивидендов замедлился до 6% в год.

С 2017 г. компания перешла на выплату дивидендов 2 раза в год по итогам I и II полугодий. Но уже 28 сентября 2018 г. Совет директоров Московской биржи признал нецелесообразным выплачивать промежуточные дивиденды по итогам I полугодия 2018 г. Компания объяснила это необходимостью в поддержании высокого уровня достаточности капитала в условиях возможной волатильности, которая в свою очередь может привести к росту размещаемого в НКО ЦК-НКЦ обеспечения.

Помимо основной причины невыплату дивидендов можно связать с начислением резервов в I и II квартале на сумму 856,4 млн руб. и 873 млн руб. соответственно.

Ожидаем, что в случае выигрыша в суде и отзыва из резервов 874 млн руб., Московская биржа сможет сохранить дивидендные выплаты минимум на уровне прошлого года, а в лучшем случае увеличить их до 8,07 руб. на акцию, что обеспечит доходность на уровне 8,7% при текущей цене акций.

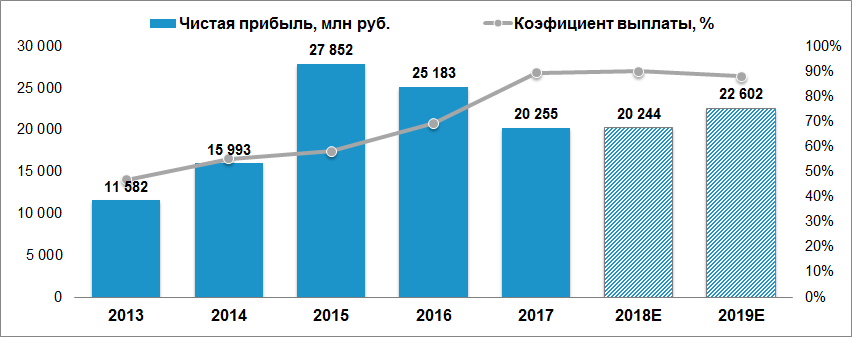

Мы спрогнозировали дивиденды по итогам 2018 г. с учетом прибыли за 2018 г. в размере 20,2 млрд руб. и ее увеличения до 22,9 млрд в 2019 г. При этом коэффициент выплат сохранится на уровне 2017 г.

Прогноз комиссионных и процентных доходов, а также операционных расходов и чистой прибыли до 2019 г. представлены в таблице ниже.

Позитивные факторы для Московской биржи

1. Завершение проекта единого пула обеспечения, в рамках которого в августе было повышены комиссионные платежи на 3% по РЕПО с ЦК и на 10% по валютным свопам. В ноябре последует вторая волна роста тарифов еще на 3% по РЕПО с ЦК, на 10% по валютным свопам и на 10% по всем производным инструментам. На конец августа 5,6% комиссионных доходов приходится на клиентов с единым пулом обеспечения.

2. Новые IPO также могут стать драйвером для роста комиссионных доходов компании. Особое внимание уделяются такому игроку как Сибур, капитализация которого оценивается в $20 млрд.

3. Рост процентных ставок в США и сохранение в РФ поспособствует росту чистых процентных доходов в 2018 г.

4. Появление новых сервисов и инструментов поддержит комиссионные доходы. В том числе существенный эффект может оказать включение международных финансовых инструментов в списки торговых инструментов Мосбиржи.

5. Увеличение клиентов Мосбиржи. Порядка 69% населения в России хранит деньги на банковском депозите (25 трлн руб.) и 13% в виде наличных (5 трлн руб.). По мере падения ставок и повышения финансовой грамотности населения, переток ликвидности на фондовый рынок увеличит комиссионные доходы Мосбиржи.

6. Инвестиционная программа Мосбиржи не требует больших вложений (CAPEX занимает менее 10% от чистой прибыли).

Резюме

Московская биржа – недооцененный актив, при этом его дешевизна противоречит фундаментальным данными. Компания стабильно выплачивает высокие дивиденды, при этом обладает потенциалом роста. В это же время компания достаточно защищена от внешнего давления, поскольку рост волатильности приводит к увеличению комиссионных доходов.

Озвученные выше факторы и падение цены компании с начала года делают Мосбиржу привлекательным активом для инвестирования.

Сергей Сидилев

БКС Брокер