Macy's (M) - один из крупнейших и старейших универсальных ритейлеров одежды, обуви, украшений и косметики в США. Основан в 1858 году.

Акции M торгуются на NYSE и Санкт-Петербургской бирже, а значит, доступны для покупок на ИИС.

Финансовые показателиВ последние годы компания столкнулась с острой конкуренцией со стороны Amazon, что оказало давление на ее финансовые результаты. Впрочем, Macy’s сумела преодолеть трудности, а акции ритейлера развернулись после публикации отчетности за III квартал 2017 года.

По итогам I квартала компания рапортовала о чистой прибыли в $139 млн по сравнению с $78 млн за аналогичный период прошлого года. За последние 12 мес. прирост прибыли на акцию (eps) составил 80%.

Налоговая реформа в США, которая вступила в силу в начале 2018 года, способствовала снижению эффективной налоговой ставки Macy’s с 37% до 23%.

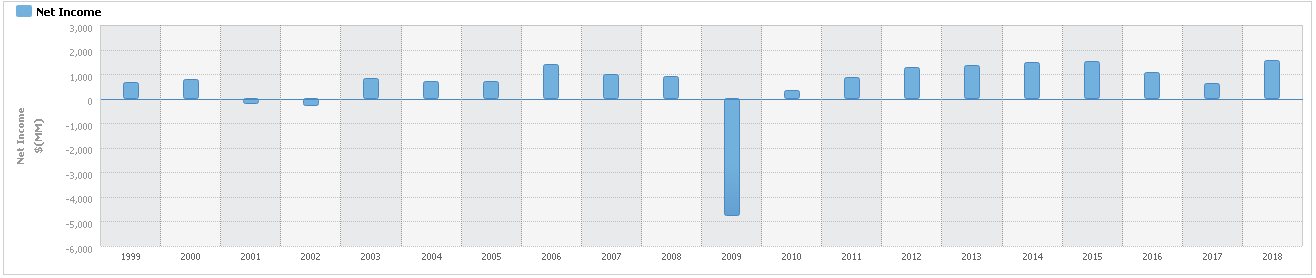

Динамика годовой прибыли с 1999 года

Здесь и далее источник Reuters

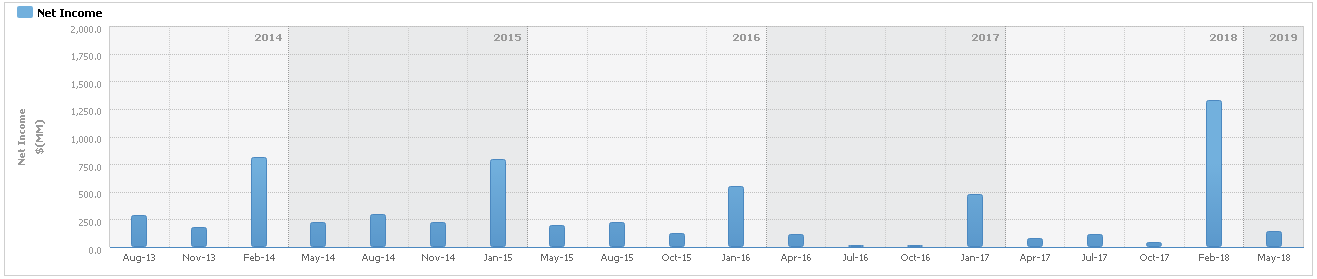

Если посмотреть на динамику чистой прибыли Macy’s в квартальном разрезе, то тут видна традиционная для ритейлеров цикличность – большая часть доходов приходится на праздничный IV квартал. При этом в IV квартале 2017 года прибыль была заметно выше, чем в предыдущие 3 года.

Динамика квартальной прибыли с 2013 года

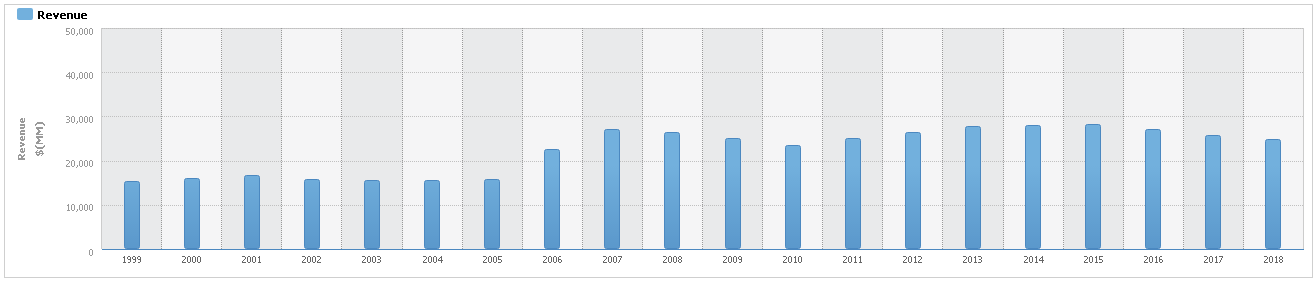

Выручка в I квартале выросла на 3,6% и составила $5,55 млрд. Среднегодовое сокращение показателя за последние 5 лет – 2,15%. Macy’s вернулся к росту сопоставимых продаж. По итогам I квартала прирост показателя составил солидные 3,6%.

Динамика годовой выручки с 1999 года

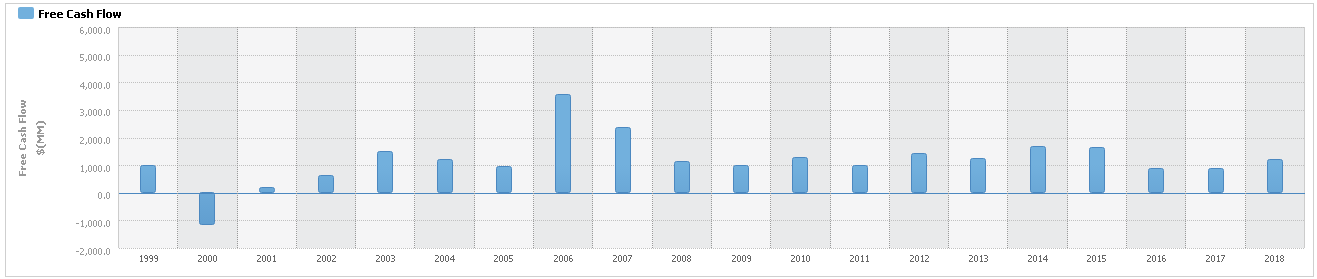

Свободный денежный поток (FCF, операционный поток минус капзатраты) составил $132 млн. Это нормальное значение для I квартала. Компания уже долгое время демонстрирует позитивные FCF в годовом формате. Средства эти направляются, в том числе, на выплату дивидендов и погашение дога.

Динамика годового FCF с 1999 года

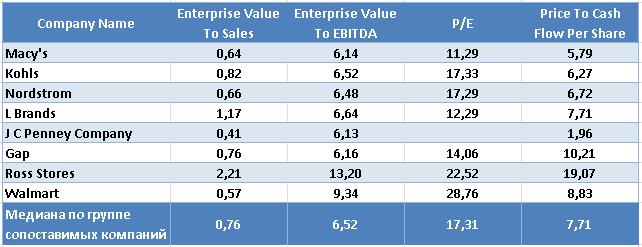

Сравнительная оценка

Согласно рыночным мультипликаторам, Macy’s торгуется «дешевле» медианных значений по группе сопоставимых компаний.

В частности, важный в оценке ритейлеров показатель EV/ Sales (стоимость компании с учетом долга/ выручка) составляет 0,64 при медиане в 0,74 по конкурентам.

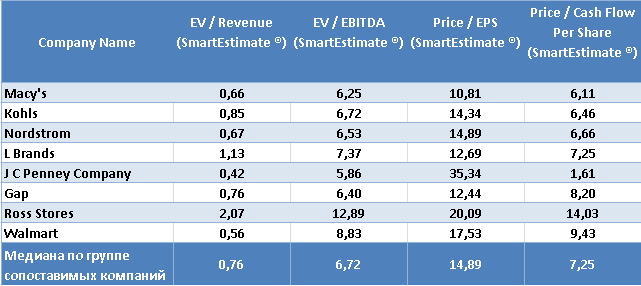

Форвардные мультипликаторы (с учетом прогноза по доходам на 12 мес. от Reuters) подтверждают формальную недооценку Macy’s.

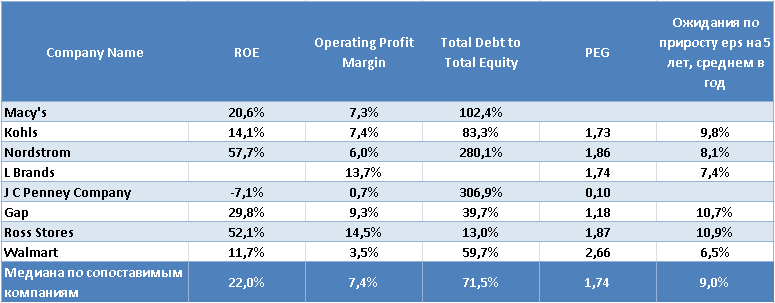

Для подтверждения справедливости выводов посмотрим на финансовые показатели компании. В этом плане картина не столь очевидна. Показатели рентабельности схожи с медианными значениями, но долговая нагрузка выше.

При этом прогнозные значения по долгосрочной динамике прибыли на акцию отсутствуют. А это уже фактор неопределенности в плане оценки.

В целом мультипликаторы Macy’s низки. Однако с октября прошлого года они заметно выросли.

Динамика EV/Sales с 2016 года

Сильные стороны

Сильные стороны • Компания активно реструктуризирует операции, продвигая перспективные торговые точки, включая дисконтный формат Backstage.

• Развитие онлайн-сегмента Macy's. Компания входит в топ-10 интернет-ритейлеров США, по итогам I квартала рапортовав о «двухзначных темпах роста».

• Портфель недвижимости на балансе Macy’s оценивается примерно в $20 млрд, при капитализации компании в $11,5 млрд. Macy’s постепенно передает на редевелопмент или продает принадлежащую ей недвижимость. За последние три года с баланса ушло недвижимости на $1 млрд. Судя по всему, это еще не предел, что может принести компании дополнительные доходы.

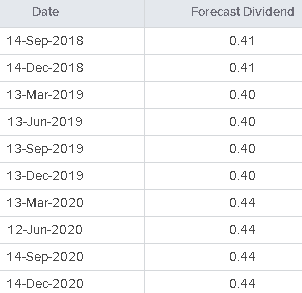

• Macy’s – интересная дивидендная история с дивдоходностью около 4% годовых. Уровень выплат из чистой прибыли составляет умеренные 47%, создавая тем самым «подушку безопасности».

Прогноз квартальных выплат от Reuters

Риски

Основная угроза - высокая конкуренция в индустрии, прежде всего, со стороны Amazon.

Вывод

Улучшение финансовых показателей на фоне изменений в бизнесе, а также низкие значения мультипликаторов свидетельствует в пользу акций Macy’s. Однако бумаги уже заметно выросли, а в плане будущих перспектив присутствует значительная доля неопределенности.

Медианный таргет аналитиков по Macy’s на 12 мес. - $35, при $38 на открытии торгов пятницы. Исходя из этого критерия, акции являются заметно переоцененными относительно некого фундаментального значения («средней температуры по больнице»).

Так что, ждем просадки для входа в позицию. На мой взгляд, в зоне $35-33, где проходят статическая поддержка и нижняя граница среднесрочного восходящего канала, можно будет присматриваться к покупкам.

График Macy’s за год, таймфрейм дневной

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер