.png)

.png)

.png)

.png)

.png)

.png)

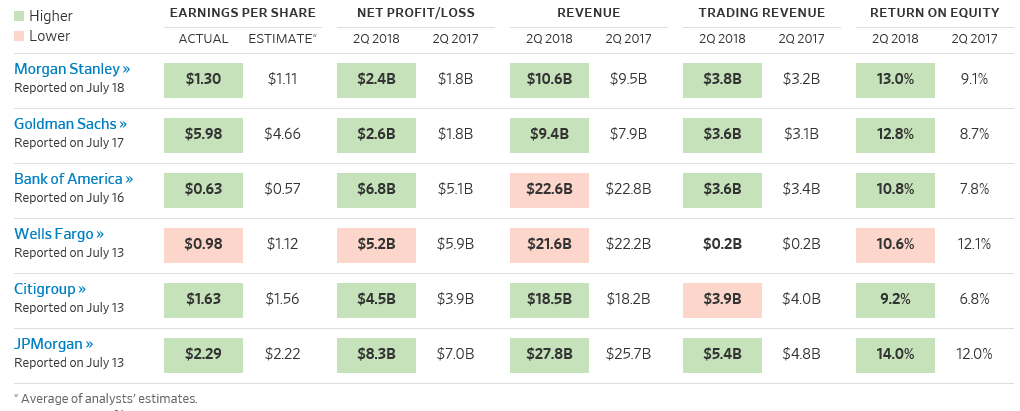

Сезон публикации корпоративной отчетности в США набирает обороты. С релизами за II квартал уже успели выступить крупнейшие американские банки.

Сезон отчетности полезен тем, что помогает оценить перспективы эмитентов и их бумаг соответственно. В данном обзоре мы оценим финансовое положение ведущих банков США и выберем фаворита.

Общие тенденции• Сильный сезон отчетности. Крепкие показатели американской экономики (+4% по ВВП, согласно консенсус-оценке аналитиков), рост нефтяных котировок и эффект налоговой реформы сыграли в пользу доходов ведущих американских банков.

Практически все фигуранты превысили средние прогнозы аналитиков по прибыли и выручке. По сравнению с аналогичным периодом прошлого года показатели рентабельности собственного капитала (ROE, чистая прибыль/ собственный капитал) заметно выросли. Исключением стал Wells Fargo, о проблемах которого я упомяну далее.

Источник: wsj.com

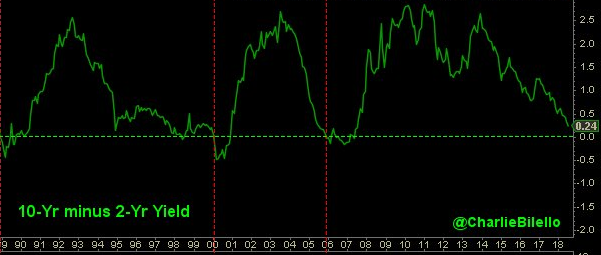

• Рост ставок ФРС привел к увеличению процентной маржи, а значит, чистого процентного дохода (ЧПД) многих финучреждений. Подобному раскладу способствовало и неплохое состояние американской экономики, вызвавшее рост кредитования.

Динамика prime rate в США (ставки кредитования для первоклассных заемщиков)

Фактор риска – сглаживание «кривой доходности» Treasuries, то есть сужение разницы между доходностями длинных и коротких выпусков гособлигаций. Впрочем, процентный доход многих банков в большей степени коррелирует с динамикой доходности 2-леток, которая во II квартале составила около 2,5% при около 1,3-1,4% годом ранее.

Wells Fargo не сумел отличиться в направлении кредитования, его чистый процентный доход вырос лишь на 0,6% относительно аналогичного периода прошлого года. Банк находится под «санкциями» ФРС из-за скандала с открытием фейковых счетов. Банку временно запрещено наращивать объем активов свыше $2 трлн, до разрешения проблемной ситуации.

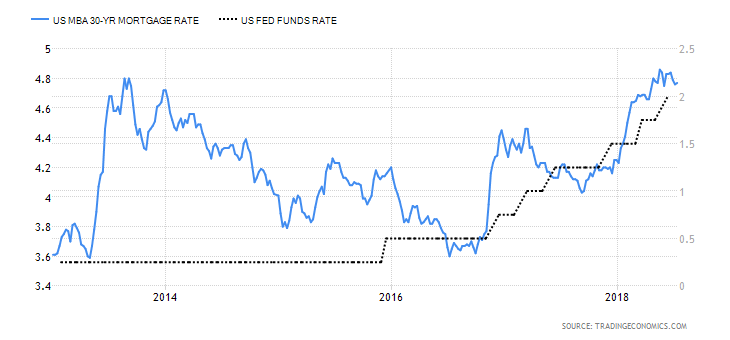

• С увеличением процентных ставок выросли и ставки ипотечного кредитования. Соответственно ухудшилась ситуация в ипотечном сегменте. Налицо фактор риска для Wells Fargo в долгосрочном периоде, ибо банк является лидером рынка ипотечного кредитования в США.

Динамика ставки по 30-летней ипотеке в США

• Выручка трейдингового направления в целом выросла относительно аналогичного периода 2017 года, как в сегменте акций, так и в сегменте FICC (облигации, валюта, сырье).

С начала года волатильность на рынках возросла, однако, по сравнению с I кварталом она заметно снизилась. Это хорошо видно при сопоставлении результатов г/г и кв/кв.

• В июне практически системно значимые банки США успешно прошли стресс-тестирование ФРС, испытание провалил лишь Deutsche Bank. Goldman Sachs и Morgan Stanley получили условное одобрение планов по выплате дивидендов и обратным выкупам акций.

Остальные банки из нашей выборки получили полное одобрение планов. Как результат, «большая шестерка» получила возможность увеличить объем возврата средств акционерам на $80 млрд. Это хорошо видно по дивдоходностям - медианный форвардный показатель составляет 2,6%, а с учетом выплат прошлого периода равен 2,1%.

Динамика финансовых показателей

Лидером по объему активов в США безоговорочно является JP Morgan с $2,59 трлн. Чистая прибыль JP Morgan во II квартале выросла на 18% относительно аналогичного периода прошлого года, до $8,316 млрд. Выручка банка повысилась на 8%, до $27,75 млрд.

Прирост прибыли на акцию без учета единовременных факторов составил 23,6%, а чистый процентный доход (ЧПД) увеличился на 10,5%. Среди выборки из крупнейших финучреждений США, сфокусированных на кредитовании, JP Morgan показал наилучшую динамику чистого процентного дохода.

Bank of America, который принято считать ключевым бенефициаром роста ставок ФРС, не столь отличился в этом направлении. Его ЧПД вырос на 6%. Чистая прибыль банка во II квартале выросла на треть по сравнению с аналогичным периодом прошлого года и составила $6,8 млрд. Выручка сократилась на 1%, до $22,6 млрд.

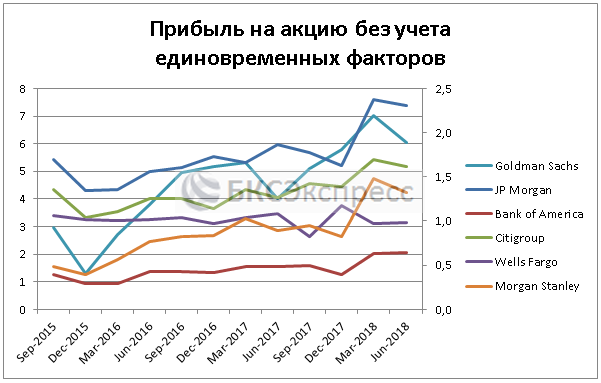

В случае Goldman Sachs и Morgan Stanley, более сфокусированных на инвестбанковском направлении, скорректированная прибыль на акцию (eps) выросла на 50,8% и 48,4% соответственно.

Если посмотреть на динамику показателя по выборке с 2015 года, имеем наиболее динамичный рост именно в случае MS. По GS динамика тоже достаточно уверенная. В случае WFC заметное давление оказал скандал 2017 года, спровоцированный открытием фейковых счетов и вызвавший ответные действия регулятора.

*показатель GS отложен по левой оси

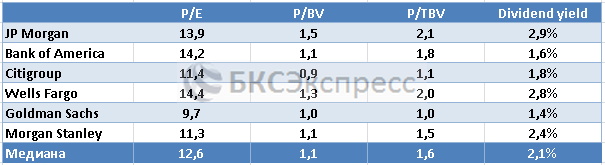

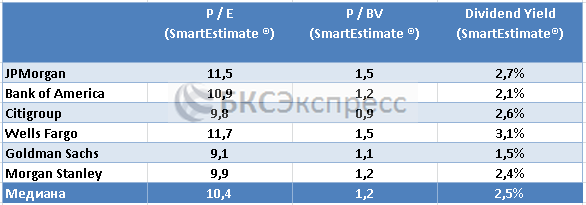

Оценка по мультипликаторам

В сравнительной оценке банков, как правило, применяются три мультипликатора – P/E (капитализация/прибыль), P/B (капитализация/стоимость собственного капитала), P/TBV (капитализация/стоимость собственного капитала за вычетом неосязаемых активов).

Если посмотреть показатели с учетом данных последних 12 мес., наиболее интересно в плане возможной недооценки относительно сопоставимых банков выглядит Goldman Sachs. JP Morgan по балансовым мультипликаторам явно «дороговат».

Теперь о форвардных мультипликаторах – c учетом ожиданий по финансовым показателям (знаменателю, данные Reuters). Самыми «дорогими» финучреждениями в этом плане являются JP Morgan и Wells Fargo. Наиболее «дешевы» Goldman Sachs и Citigroup.

Сравнение по мультипликаторам невозможно без учета финансовых показателей компаний. Ведь формальная «дешевизна» или «дороговизна» может быть вполне оправдана слабыми/сильными финансовыми метриками.

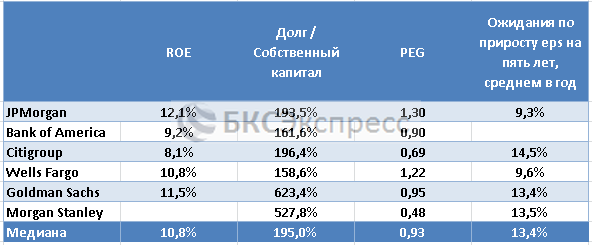

По показателю рентабельности собственного капитала (ROE, чистая прибыль/ собственный капитал) выигрывает как раз JPM, тут все вполне естественно. Citigroup – явный аутсайдер с 8,1%, тоже логично.

Важен взгляд в будущее. Согласно прогнозу Reuters, долгосрочные ожидания по приросту прибыли на акцию JPM не слишком агрессивны (+9,1% среднегодовых на 5 лет). Выигрывают по группе GS и MS с примерно +13,5%.

По показателю PEG (P/E, скорректированная на ожидания по динамике прибыли) наиболее интересны Morgan Stanley и Citigroup. Тут имеем 0,48 и 0,69 при медианном значении 0,93. При прочих равных условиях, значение PEG ниже 1 при прочих равных условиях является фактором в пользу покупки акций.

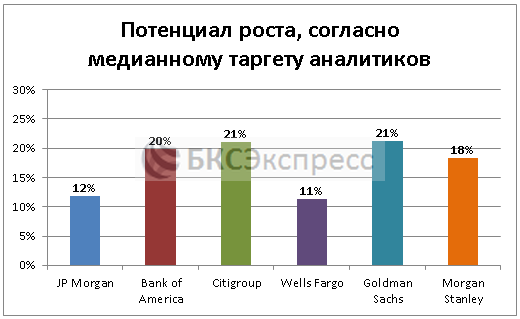

Предполагаемый потенциал роста

Посмотрим, насколько акции недооценены относительно медианных таргетов аналитиков на 12 месяцев.

Наибольший потенциал роста относительно уровней четверга, 19.07.2018 года, наблюдается у Citigroup и Goldman Sachs (+21%). В аутсайдерах – банк-переросток JP Morgan и ослабший Wells Fargo (+12% и +11% соответственно).

Вывод

В перспективе, мы можем иметь два фактора в пользу банковской индустрии США – рост ставок ФРС и усиление волатильности на финансовых рынках. Если верить базовому прогнозу, то в перспективе 1-2 лет может наблюдаться умеренный рост американской экономики, что будет способствовать кредитованию. Риски – угроза торговых войн и сглаживание «кривой доходности» Treasuries.

По совокупности факторов из интересных фундаментальных историй я бы выделила Citigroup и Morgan Stanley. Бумаги торгуются на NYSE и Санкт-Петербургской бирже, а значит, доступны для покупок на ИИС. Локально возможна еще одна волна роста в банковских акциях. Однако для уверенных среднесрочных покупок по Citigroup ждала бы $65, по Morgan Stanley $47-46.

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер

.png)