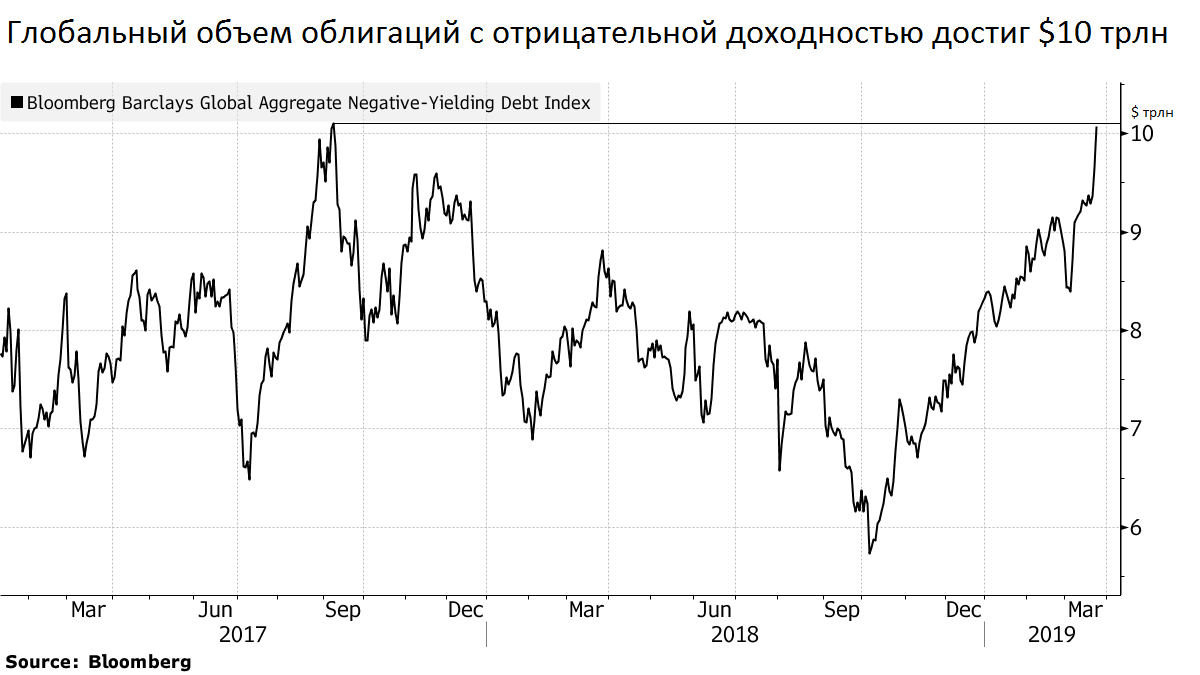

Глобальные объемы облигаций с доходностью ниже нуля недавно достигли уровня в $10 трлн, усиливая головоломку для инвесторов, жаждущих прибыли, и в то же время беспокоящихся о назревающем экономическом замедлении.

Индекс Bloomberg, отслеживающий размер долговых инструментов с отрицательной доходностью, достиг самого высокого уровня с сентября 2017 года, поскольку 10-летние гособлигации Германии торгуются на отрицательной территории, а кривая доходности американских трежерис инвертируется, предупреждая о скорой рецессии.

В условиях, когда центральные банки работают в режиме мягкой риторики и политики, инвестиционные менеджеры все чаще сталкиваются с необходимостью переосмыслить менталитет в погоне за доходностью, что сродни самому процессу количественного смягчения, отмечает Гэри Кирка, один из основателей лондонской компании TwentyFour Asset Management, управляющей активами в $19 млрд.

«Очевидно, что это заставляет инвесторов, имеющих свободные средства, двигаться вперед по кривой сроков погашения, или вниз по кривой рейтинга облигаций в поисках большей доходности, которая снова становится дефицитом», – продолжил Кирк. «Это классическая головоломка позднего цикла».

Кирк «сопротивляется искушению» ухватить более долгосрочные долговые бумаги, которые могут стать дефолтными в период экономического спада, и предпочитает ставки на будущее изменение доходностей долговых инструментов.

Борьба за доходность

Денежные потоки фондов подчеркивают жажду доходности в условиях низкого уровня инфляции. Согласно сообщению Bank of America со ссылкой на данные EPFR, инвесторы за неделю до 20 марта вложили $6,6 млрд в фонды, ориентирующиеся на бумаги с инвестиционным уровнем рейтинга, $3,2 млрд в фонды высокодоходных облигаций и $1,2 млрд в фонды облигаций развивающихся стран.

«Необычайно резкое завершение ФРС цикла ужесточения монетарных условий и паранойя регулятора, связанная с «кредитным событием» [внезапное ухудшение финансового положение заемщиков или снижение их рейтингов – ред.], все это является чрезмерно бычьим сантиментом для долгового рынка и крайне медвежьим для волатильности», – отмечает рыночные стратеги Bank of America.

В то время как «на бумаге» отрицательные доходности предполагают, что инвесторы теряют деньги, просто удерживая эти бумаги, они также могут рассчитывать на рост котировок облигаций, если экономика замедлится, а инфляция останется низкой. Но на этом пути активы могут войти в опасную зону.

«Мы никогда не видели, чтобы монетарное смягчение было столь долгим, таким всеохватывающим и большим», – сказал Брайан Сингер, глава отдела стратегий динамического распределения в William Blair, управляющего активами в $70 млрд. «То, что происходит после каждого значительного периода расширения, – это расплата. На этот раз пузырь имеет более низкий рейтинг кредитных и неликвидных [не торгующихся на на бирже – ред.] частных активов».

По материалам bloomberg.com

БКС Брокер