Из-за снижения ставки ЦБ доходность годовых вкладов почти сравнялась с доходностью трехлетних. Имеет ли смысл увеличить срок своих депозитов?

Если ставки по годовым депозитам меньше, чем по трехлетним, — это норма, а не аномалия, говорит старший аналитик рейтингового агентства АКРА Дмитрий Куликов. В стабильной ситуации «длинные» деньги (которые банк привлекает на более долгий срок) должны стоить дороже, чем короткие, объясняет он. Если так, то рынок банковских вкладов вернулся к своему нормальному, докризисному состоянию.

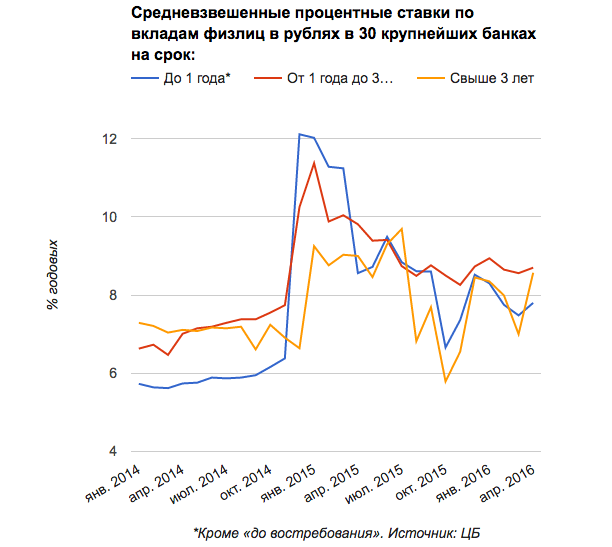

По данным ЦБ, в январе 2014 года в 30 крупнейших банках средневзвешенная ставка по депозитам сроком до года составляла 5,73% годовых, от года до трех лет — 6,63% годовых и свыше трех лет — 7,39% годовых. Когда в декабре 2014 года ЦБ поднял ключевую ставку до 17%, ситуация изменилась на противоположную. Средневзвешенные ставки в крупнейших банках в январе 2015 года составляли 12,02% (до года), 11,37 и 9,25% (свыше трех лет).

Этой аномалии — когда короткие деньги населения банки привлекают под более высокие проценты — больше нет. С начала 2016 года доходность вкладов сроком до года (7,8% годовых в апреле) опустилась ниже средне- и долгосрочных вкладов. Средневзвешенные ставки по вкладам от года и выше почти одинаковы — 8,7 и 8,6% годовых соответственно. Банки снизили доходность годовых депозитов, объясняет главный аналитик Frank Research Group Дмитрий Тарасов, из-за того, что ЦБ снижает ключевую ставку, а инфляция постепенно замедляется.

И Куликов из АКРА, и Тарасов из FRG предполагают, что ставки по трехлетним депозитам не сдвинутся с нынешних уровней. А вот по вкладам на короткие сроки они продолжат снижаться, добавляет замгендиректора «Интерфакс-ЦЭА» Алексей Буздалин. Тарасов из FRG считает, что к декабрю годовые депозиты будут приносить не больше 8% годовых. Опустить ставки ниже этой отметки банки не решатся из-за боязни выглядеть невыгодно на фоне конкурентов, считает он. По мнению Куликова, всего за два года средний уровень ставок может снизиться на 2 п.п.

Таким образом, долгосрочные вклады вновь выгоднее, чем короткие. Единственная проблема — деньги могут понадобиться до окончания срока вклада. Тогда, говорит гендиректор компании «Персональный советник» Наталья Смирнова, придется забирать средства и терять проценты. Выход — вклады с возможностью частичного снятия и пополнения. Это делает долгосрочный вклад идеальным инструментом сбережения средств, считает Смирнова.

Сегодня девять из 30 крупнейших банков предлагают депозиты на три года с возможностью снятия и пополнения. Из них у семи банков ставки по трехлетним депозитам пока ниже, чем по годовым. Только у банка «Открытие» ставки на оба периода равны: 8,4%. А у ЮниКредит Банка более выгодным оказывается депозит на три года: он принесет вкладчику 7,5%, в то время как годовой вклад — только 7%. Самая высокая ставка по трехлетнему депозиту с возможностью частичного снятия и пополнения средств — у банка «Возрождение»: 8,7% годовых.

«Если ситуация в нашей стране будет улучшаться, то ставки будут неизбежно снижаться», — говорит Смирнова. А доходность пополняемого вклада на три года можно зафиксировать сегодня, считает она. Это, по словам консультанта консалтинговой группы «Личный капитал» Дмитрия Герасименко, позволит не перекладывать каждый год деньги на новый вклад, подбирая вариант с наилучшими условиями в условиях дальнейшего снижения ставок по годовым вкладам.