МТС

Финансовые результаты за 2 кв. 2019 г. по МСФО: незначительно лучше ожиданий, прогноз на 2019 г. улучшен

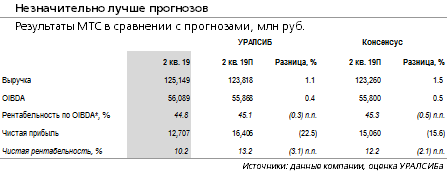

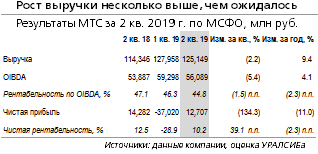

OIBDA оказалась практически на уровне ожиданий рынка. МТС (MBT US – ПРОДАВАТЬ) опубликовала финансовые результаты за 2 кв. 2019 г. по МСФО, которые незначительно превзошли ожидания. В частности, консолидированная выручка выросла на 9% (здесь и далее – год к году) до 125 млрд руб., превзойдя наш и консенсусный прогнозы на 1,1% и 1,5% соответственно. OIBDA выросла на 4% до 56,1 млрд руб., что фактически совпало с прогнозами. В то же время чистая прибыль составила 12,7 млрд руб., хуже ожиданий.

Прогноз по итогам года улучшен. Компания повысила прогноз по итогам 2019 г. и ожидает теперь рост выручки на приблизительно на 4-6% против 3% ранее. Также компания ожидает умеренного (0-3%) роста OIBDA, тогда как ранее ожидалось, что этот показатель останется приблизительно на уровне 2 кв. 2018 г. Компания также подтвердила прогноз по капзатратам в 2019 г. на уровне 90 млрд руб. Во 2 кв. 2019 г. выручка от услуг мобильной связи МТС в России выросла на 1,7% до 79,7 млрд руб. Продажи мобильных устройств выросли на 10,6% до 15,6 млрд руб. OIBDA компании в России выросла на 2,3% до 52,3 млрд руб. при рентабельности 45,3%. Чистый долг МТС на конец 2 кв. 2019 г. составил 310 млрд руб. (против 292 млрд руб. в конце предыдущего квартала), без учета обязательств по аренде. Без учета применения новых стандартов МСФО это предполагает коэффициента Чистый долг/OIBDA на уровне 1,6 против 1,5 в конце предыдущего квартала. Из общей суммы долга на конец четвертого квартала 92% приходилось на рублевые обязательства, также как и кварталом ранее.

Рекомендации относительно делистинга АДР могут быть сделаны в течение 1-2 месяцев. Результаты МТС за 2 кв. 2019 г. и улучшение прогноза выглядят позитивно и подтверждают достаточно устойчивое фундаментальное положение компании. Тем не менее Также, в ближайшее время ключевым фактором для динамики котировок акций МТС остается риск делистинга ее с Нью-Йоркской фондовой биржи. Глава компании Алексей Корня подтвердил, что рекомендации по этому вопросу должны будут быть представлены совету директоров в течение 1-2 месяцев. До появления определенности на этот счет мы сохраняем рекомендацию ПРОДАВАТЬ акции МТС.