Результаты за 3 кв. 2017 г. по МСФО сохраняют тенденции прошлого квартала

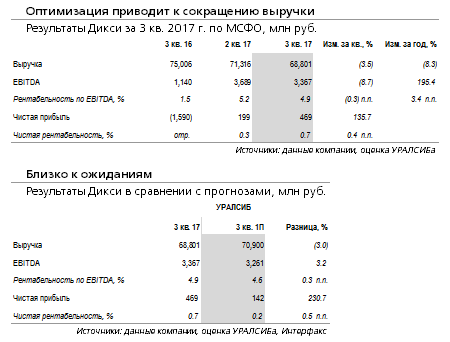

Выручка сократилась год к году вследствие оптимизации, но рентабельность улучшилась. Вчера группа Дикси (DIXY RX – ДЕРЖАТЬ) опубликовала финансовую отчетность за 3 кв. 2017 г, которая подтвердила тенденции прошлого квартала и в целом оказалась близка к нашим ожиданиям. В частности выручка компании продолжила сокращаться из-за оптимизации торговой сети и упала на 8% до 68 млрд руб. (1,2 млрд долл.) (здесь и далее – год к году). В то же время улучшение валовой рентабельности и хороший контроль над затратами, поддержали рентабельность компании и EBITDA выросла в три раза до 3,4 млрд руб. (57 млн долл.). Рентабельность по EBITDA выросла на 3,4 п.п. до 4,9%. Относительно второго квартала рентабельность по EBITDA сократилось на 0,3 п.п., что существенно меньше, чем у Магнита (MGNT LI – ДЕРЖАТЬ) и X5 Retail Group (FIVE LI – ПОКУПАТЬ), где она сократилась на 2,4 п.п. и 1,7 п.п. соответственно.

Динамика сопоставимых продаж улучшается на все еще остается слабой. Сопоставимые продажи Дикси в 3 кв. 2017 г. снизились на 9,8%, по сравнению с падением на 17% во 2 кв. 2017 г. При этом трафик снизился на 9,0%, а средний чек – на 0,8%. Продолжилась оптимизация сети магазинов, в ходе которой за период было закрыто 16 и открыто 3 новых магазина. В итоге торговая сеть компании составляла на конец квартала 2 704 магазинов общей торговой площадью 929 тыс. кв. м. В части затрат компания сократила на 10% год к году себестоимость продаж, транспортные расходы – на 48%, расходы на персонал – на 20%. При этом расходы на аренду выросли на 1%. Валовая рентабельность Дикси улучшилась на 1,8 п.п. до 27,3%, а валовая прибыль снизилась на 2% год к году до 18,8 млрд руб. (318 млн долл.). Чиcтый долг Дикси на конец квартала составил 30,1 млрд руб. (523 млн долл.). против 26 млрд. долл. (455 млн долл.).на конец 2 кв.. Соответственно, долговая нагрузка (Чистый долг/EBITDA за предыдущие 12 месяцев) составляет 3,2.

Несмотря на некоторые улучшения риски остаются значительными. Результаты Дикси за 3 кв2017 г. выглядят относительно неплохо в части динамики рентабельности в сравнении с основными конкурентами, но с фундаментальной точки зрения риски остаются высокими и компании предстоит доказать способность восстанавливать долю рынка и сохранять рентабельность. Мы подтверждаем рекомендацию ДЕРЖАТЬ акции Дикси.