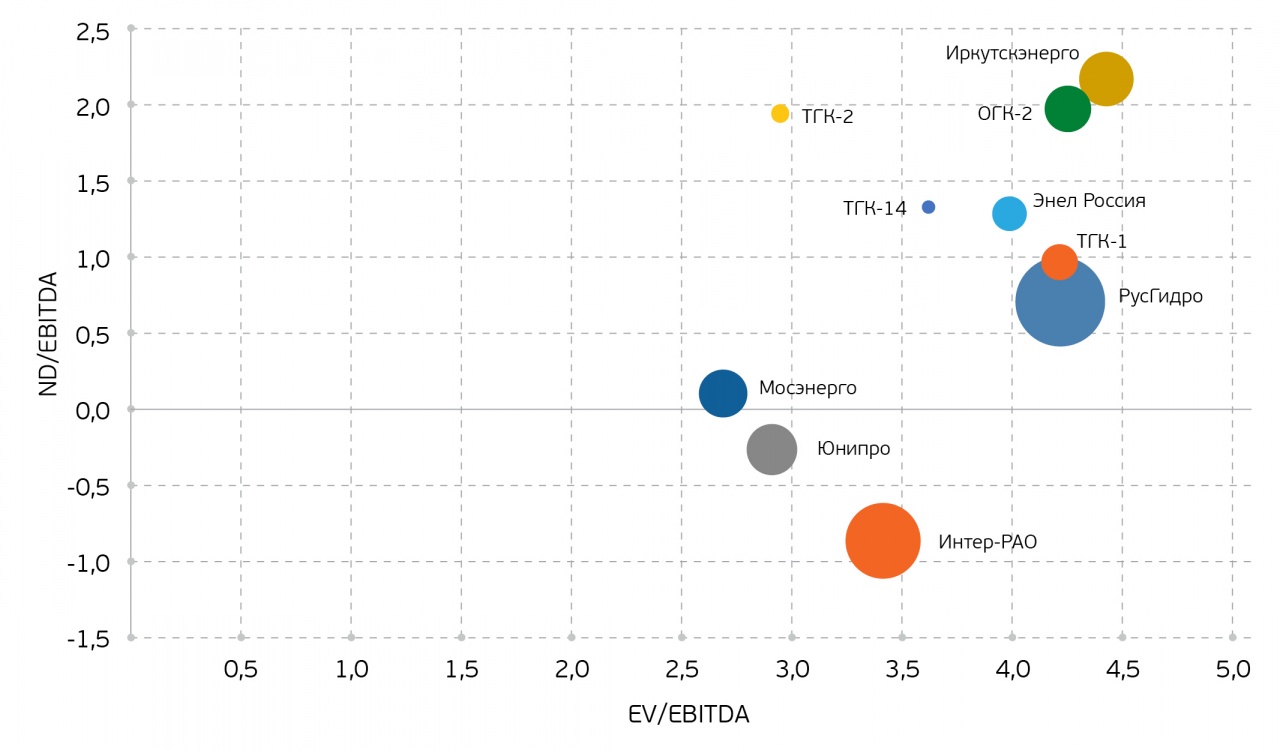

Российский сектор генерации на фондовом рынке представлен 12 компаниями. Еще несколько компаний можно найти на внебиржевом рынке. В целом, сектор выглядит относительно дешевым по стоимостному мультипликатору EV/EBITDA: большая часть компаний умещается в диапазоне 2,5-4,5. Компании «Якутскэнерго» и «Квадра» были исключены, чтобы сделать картину более наглядной: у «Якутскэнерго» отрицательный показатель EV/EBITDA, а у «Квадры» – больше 12.

Отраслевые финансовые показатели сектора генерации электроэнергии Источник: данные компаний, Московская биржа, расчет QBF

Ряд компаний генерации не имеет долговой нагрузки. Среди них «Интер-РАО», «Юнипро», «Мосэнерго». Это связано с тем, что компании завершили основные программы капиталовложений, нарастили финансовые показатели и существенно сократили долги. В то же время ряд других компаний, например, «ОГК-2» только завершили инвестиционные программы, и в ближайшей перспективе начнут наращивать финансовые показатели и сокращать долговую нагрузку. В целом, по долговому и стоимостному мультипликаторам одной из лучших компаний является «Мосэнерго», несмотря на существенный рост котировок летом текущего года.

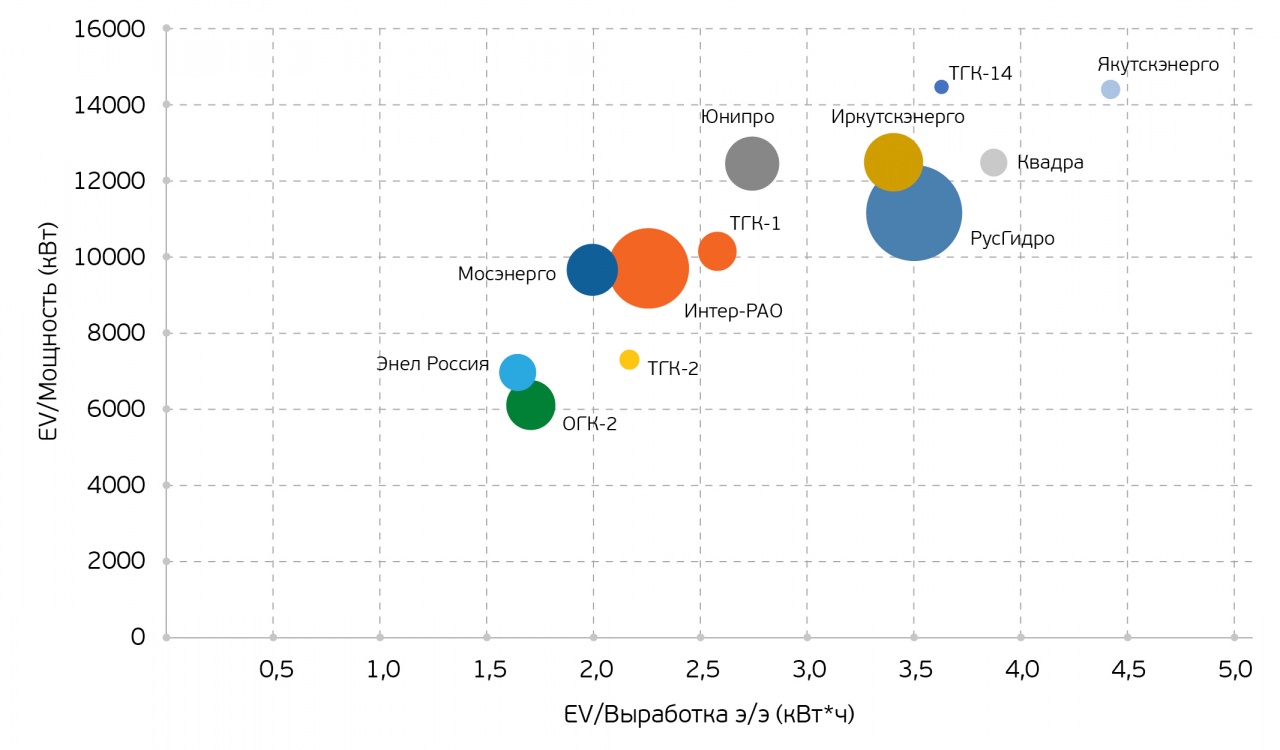

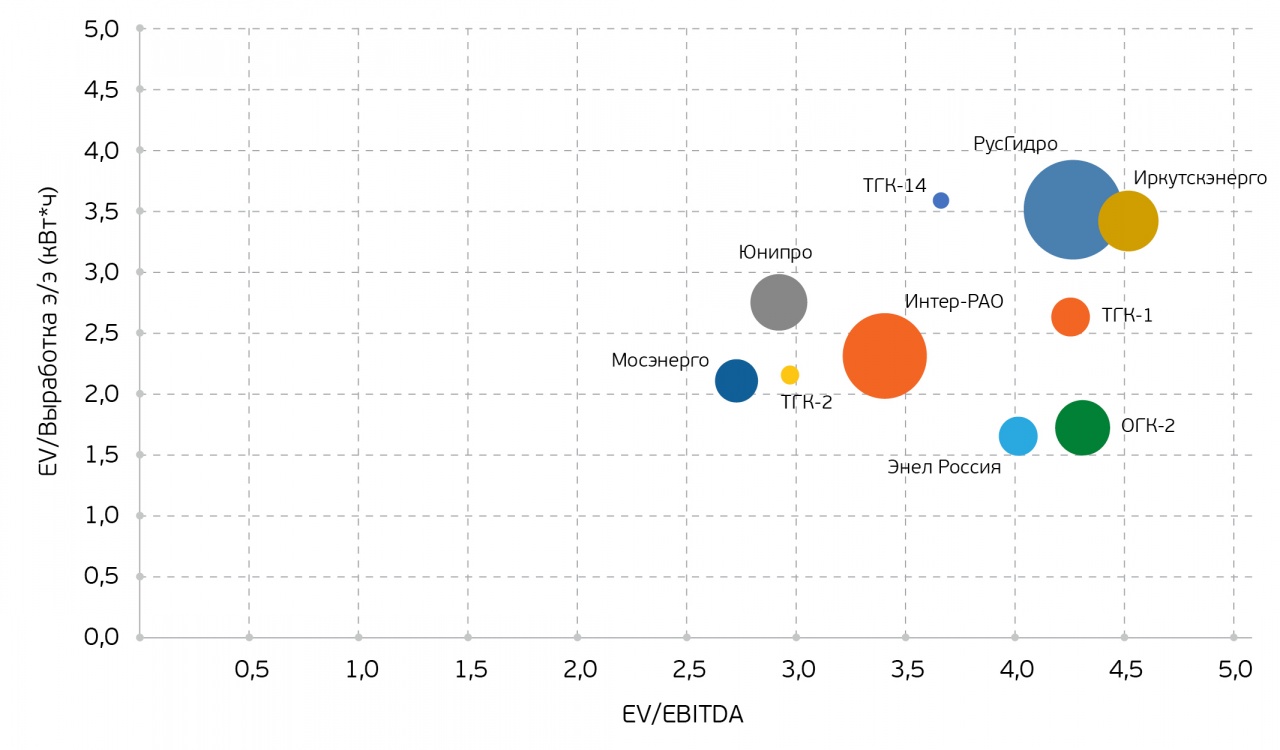

Помимо финансовых мультипликаторов важнейшее значение имеют отраслевые мультипликаторы. На каждую единицу капитализации компании должно приходиться определенное количество единиц мощности. Соответственно, чем ниже мультипликатор EV/Установленная мощность (кВт), тем более недооцененной является компания. Однако одно дело установить мощности, а другое – вырабатывать на них электроэнергию. Поэтому важно также рассмотреть мультипликатор EV/Выработка электроэнергии (кВт*ч).

Отраслевые производственные показатели сектора генерации электроэнергии Источник: данные компаний, расчет QBF

Проведенные расчеты свидетельствуют о том, что «ОГК-2» и «Энел Россия» – лучшие по отраслевым мультипликаторам, в связи с чем можно сказать, что рост их котировок в 2016-2017

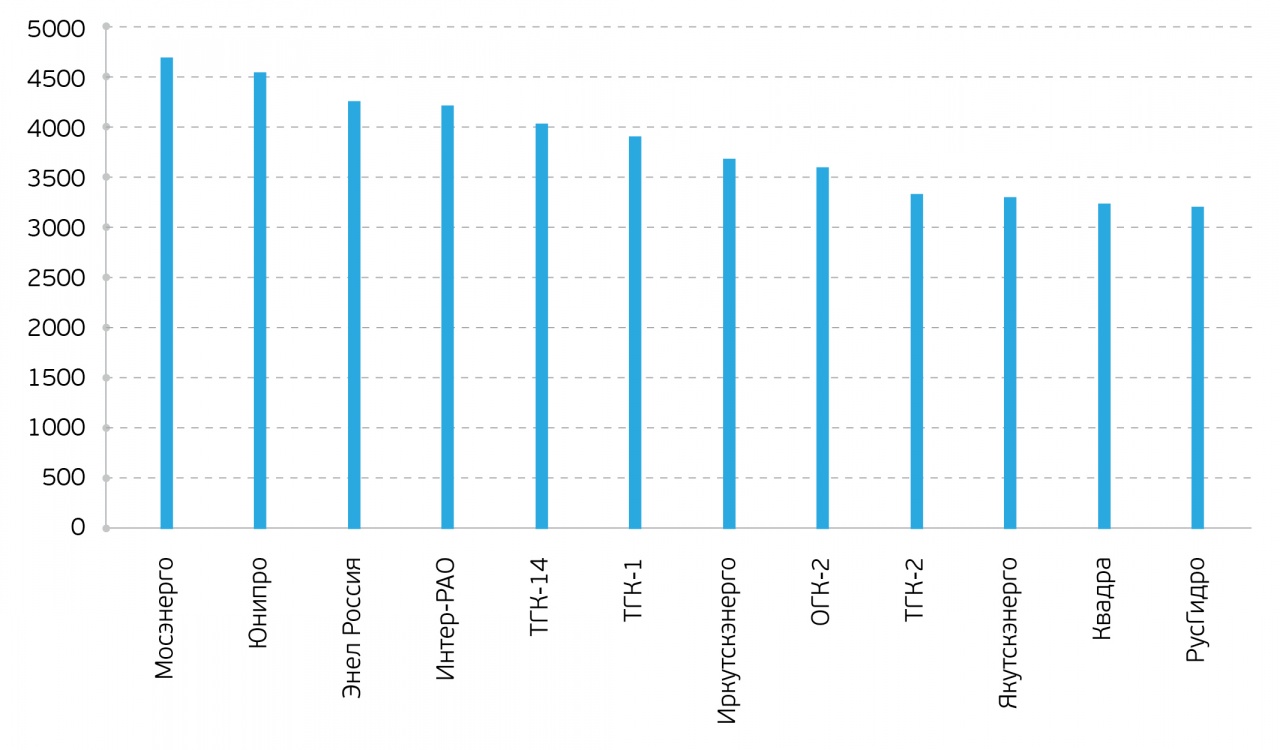

Коэффициент эффективности, выработка э/э, кВт*ч / Установленная мощность кВт Источник: расчет QBF

Для эффективности использования мощностей следует рассчитать коэффициент Выработка/Установленная мощность, который демонстрирует, сколько электроэнергии генерируется на единицу установленной мощности. «Мосэнерго», которая является одной из самых недооцененных компаний по стоимостному и долговому мультипликаторам, является самой эффективной по единице выработанной энергии на единицу установленной мощности. Это можно объяснить тем, что после завершения инвестиционной программы компания смогла в полной мере использовать свои мощности в московском регионе. В то же время фаворит по отраслевым мультипликаторам, «ОГК-2», не отличается эффективностью, однако данная ситуация может измениться, поскольку компания завершила основную часть инвестиционной программы в конце 2016 года и готова наращивать показатели.

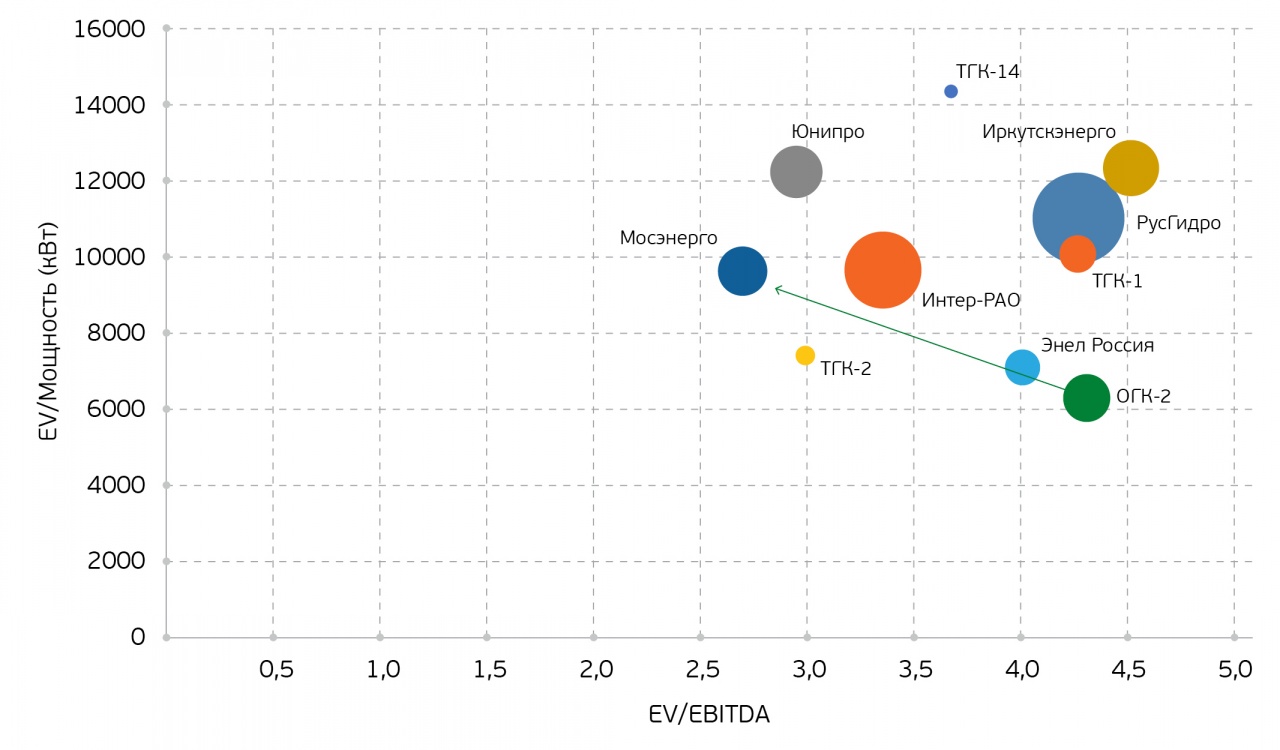

Отдельно следует рассмотреть стоимостной мультипликатор и отраслевые мультипликаторы. При сравнении EV/Установленная мощность и EV/EBITDA обнаруживается, что, на первый взгляд, «Мосэнерго» выглядит предпочтительнее, в связи с тем, что его показатель EV/EBITDA ниже относительно других компаний сектора генерации. Тем не менее следует обратить пристальное внимание на «ОГК-2». В связи с тем, что его инвестиционная программа завершена, должны вырасти и финансовые показатели. Таким образом, капитализация и EBITDA будут расширяться, чистый долг снижаться, что эквивалентно перемещению компании на графике влево вверх и трансформации из акций «роста» в акции «стоимости», которыми сейчас являются акции «Мосэнерго».

Отраслевые производственные и финансовые показатели сектора генерации электроэнергии Источник: данные компаний, Московская биржа, расчет QBF

Что касается стоимостного мультипликатора и выработки электроэнергии, то здесь ситуация схожая. За счет относительно низкого мультипликатора EV/EBITDA «Мосэнерго» выглядит достаточно привлекательной. Тем не менее при улучшении финансовых показателей компанией роста может стать «ОГК-2».

Отраслевые производственные и финансовые показатели сектора генерации электроэнергии Источник: данные компаний, Московская биржа, расчет QBF

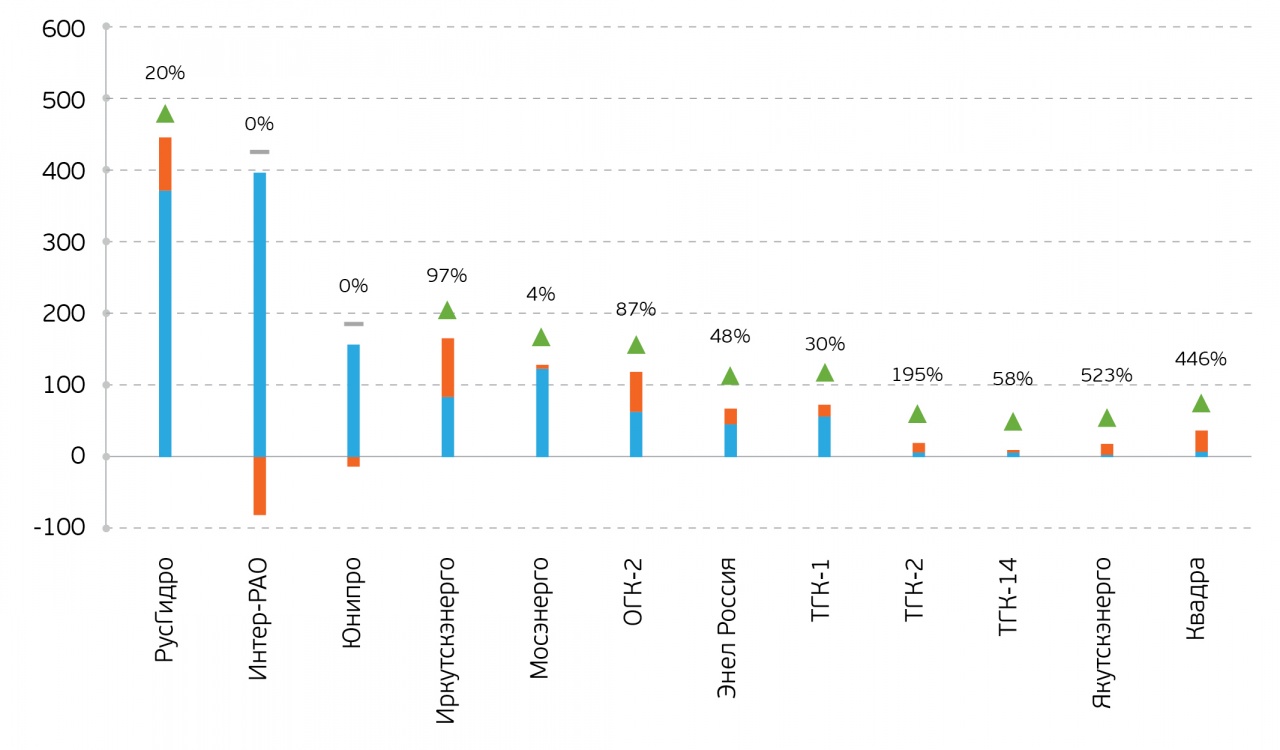

Одним из способов увеличения капитализации компании является снижение ее долговой нагрузки, так называемый «делеверидж»: на величину снижения чистого долга увеличивается капитализация компании. Наибольшая долговая нагрузка наблюдается у «Якутскэнерго» и «Квадры», при сокращении долга которых капитализация может вырасти на 523% и 446%, соответственно. Однако необходимо не только смотреть на потенциал, но и на способность компании выплачивать долг, без которой делеверидж невозможен.

Рост за счет снижения долговой нагрузки (делеверидж) Источник: данные компаний, Московская биржа, расчет QBF

Одним из факторов, определяющих способность компании сокращать долговую нагрузку, является завершение инвестиционной программы. «Мосэнерго», у которой в настоящее время данный потенциал больше не наблюдается по делевереджу, был примером завершения инвестиционной программы и снижения долговой нагрузки при росте капитализации в 2016 году. В то же время потенциалом в 87% обладает «ОГК-2», которая завершила инвестиционную программу и приступает к снижению долга. Данная цель является одной из приоритетных и подчеркивается менеджментом компании.

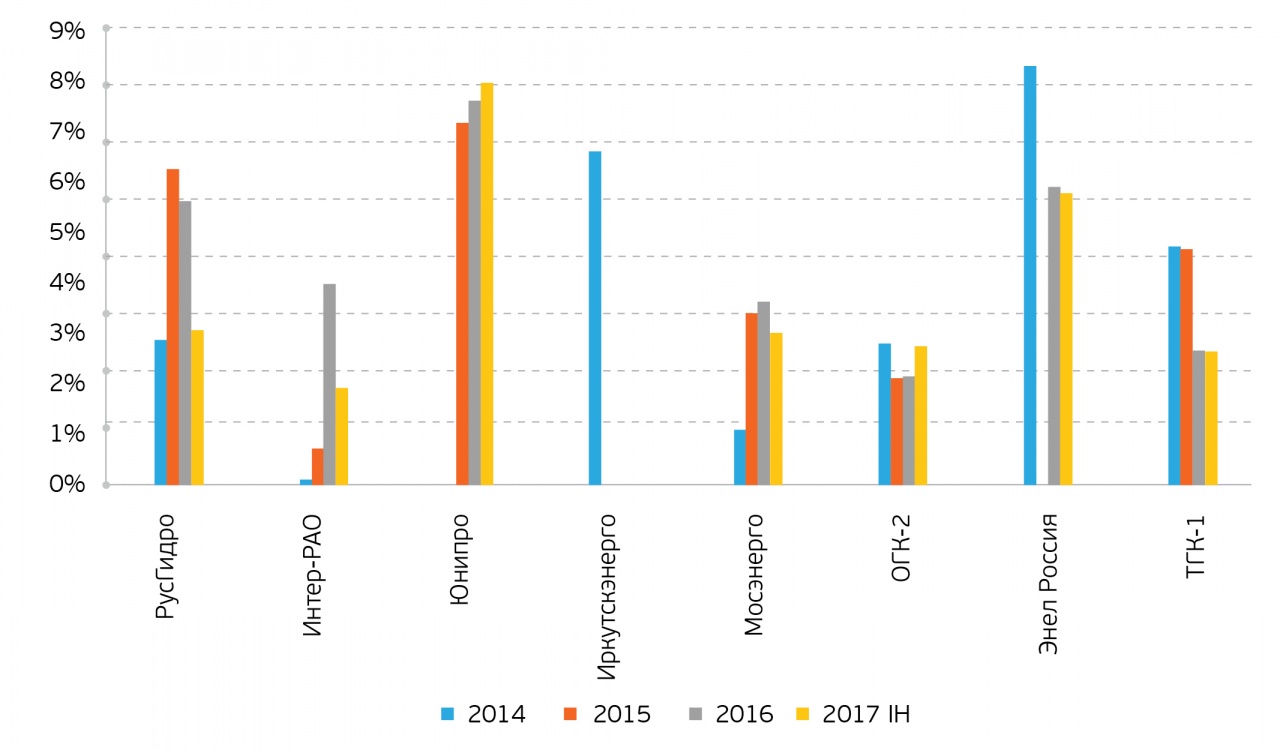

Среди компаний сектора генерации только 8 из 12 выплачивали дивиденды за последние 3 года. Исходя из дивидендных политик компаний и текущих финансовых показателей, за I полугодие 2017 года наблюдается увеличение дивидендных выплат в ряде компаний. Скачок в дивидендной доходности «Юнипро» объясняется получением средств от страхования из-за аварии на ГРЭС. Данная сумма может быть скорректирована при выплате дивидендов, в связи с чем по итогам 2017 года дивидендная доходность может быть ниже текущих расчетов. Отдельно следует отметить увеличение дивидендной доходности в акциях «Мосэнерго» и «ОГК-2». Если данная тенденция продолжится, то за 2017 год дивидендная доходность может подрасти до 6% и сравняться по данному показателю с «РусГидро».

Дивидендная доходность, % Источник: данные компаний, расчет QBF

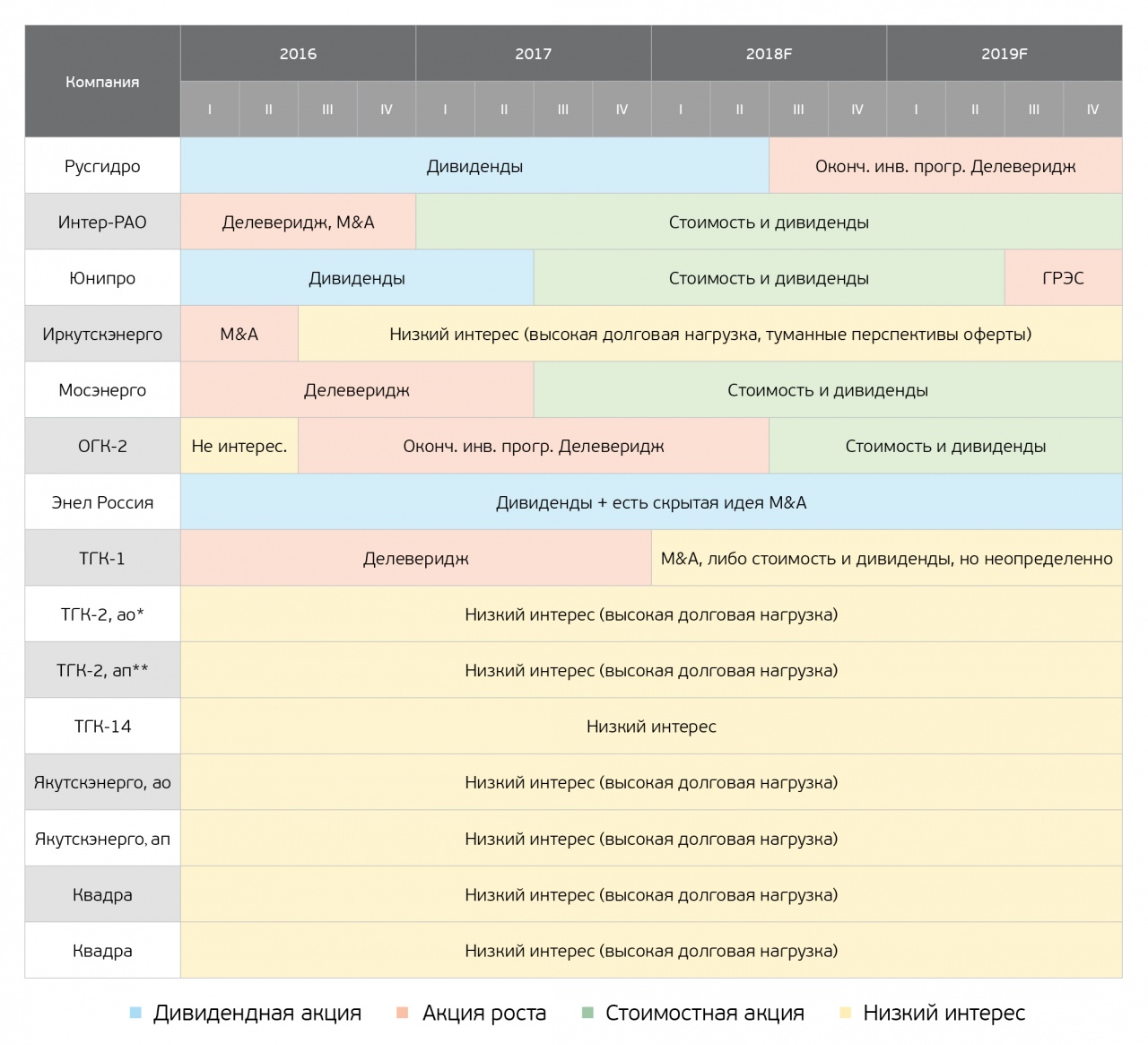

Проведенное исследование показало, что лучшей по финансовым показателям и эффективности работы является «Мосэнерго». Данная компания подходит больше под определение «стоимостной», т.к. ее потенциал может раскрывать именно дешевизной по отношению к сектору. «ОГК-2» имеет существенный потенциал делевериджа и роста финансовых показателей за счет завершения инвестиционной программы. В настоящее время данная компания относится к компаниям «роста» и при успешном реализации сценария может перейти в разряд «стоимостных» через год. «РусГидро» в настоящее время представляется «дивидендной» акцией, однако может перейти в разряд компаний «роста» в конце 2018 года после завершения инвестиционной программы и к концу 2019 года в разряд «стоимостных». Схожая история у «Юнипро», однако данный эффект в 2019 году будет вызван не завершением инвестиционной программы, а окончанием восстановительных работ третьего блока Березовской ГРЭС, на которой произошла авария.

Типы акций в периодах, факт и прогноз Источник: анализ QBF, *ао – акция обыкновенная, ** ап – акция привилегированная

Многие акции генерирующих компаний проходили схему: инвестиционная программа (низкий интерес) – окончание инвестиционной программы – делеверидж – стоимость и дивиденды. Это классический пример успешной и привлекательной акции в секторе генерации для инвестора. В настоящее время в процессе делевериджа, а значит и роста стоимости, находится компания «ОГК-2». На ней следует сделать ставку инвесторам, которые ориентируются на рост актива. В то же время для стоимостных инвесторов привлекательнее выглядят акции «Мосэнерго», а для тех, кто предпочитает минимальные риски, подойдет голубая фишка «РусГидро», которая интересна своими дивидендами. Немаловажно отметить, что инвестиции в акции предполагают неопределенность и постоянные изменения, в связи с чем инвестору необходимо проявлять гибкость при вложении средств и следить за финансовым состоянием компаний.

Денис Иконников — аналитик QBF