Российскую энергетическую отрасль можно условно разделить на 3 части:

1 — компании, которые занимаются производством электроэнергии;

2 — сетевые компании, которые передают электроэнергию по линиям электропередач от производителей электроэнергии до энергосбытовых компаний;

3 — энергосбытовые компании, которые реализуют электроэнергию потребителям.

В настоящем обзоре будет рассматриваться вторая часть энергетической отрасли – сетевые компании, занимающиеся передачей электроэнергии. Данный сектор относится к естественной монополии и строго контролируется Министерством энергетики РФ, которое утверждает инвестиционные программы, тарифы и другие составляющие. Российские сетевые компании представлены 13 эмитентами, акции которых свободно обращаются на фондовом рынке. Многие из компаний имеют название по типу «МРСК «регион функционирования», например, «МРСК Сибири». Как правило, данные компании обладают сравнительно небольшой капитализацией и низкой ликвидностью. Среди «тяжеловесов» сектора выделяются «Россети», которая владеет долями в сетевых компаниях, и «ФСК ЕЭС», которая осуществляет деятельность почти во всех регионах России.

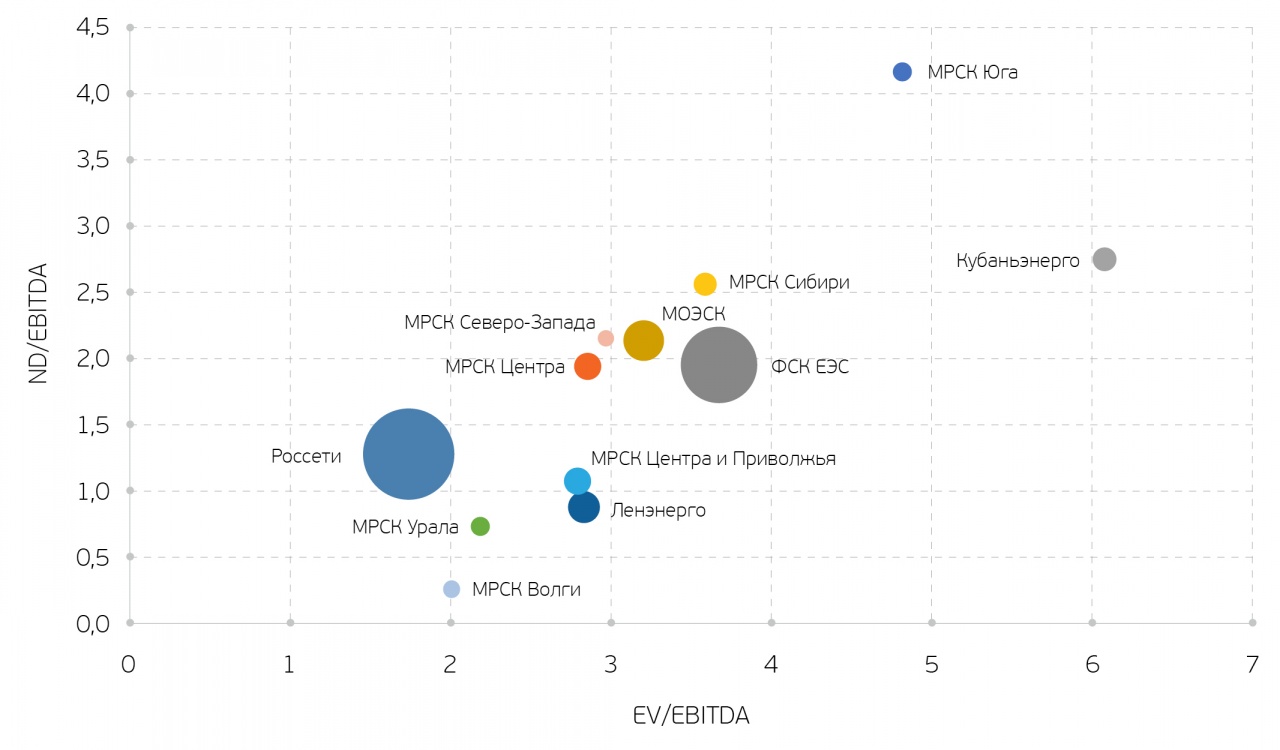

Финансовые мутьтипликаторы сектора энергетических сетевых компаний Источник: данные компаний, расчет QBF

Особенностью российского энергетического сектора, и сетевых компаний в частности, является их сравнительно невысокая стоимость на фондовом рынке. Во многом это связано с тем, что долгое время организации генерировали слабые финансовые показатели из-за масштабных инвестиционных программ, отдача от которых началась лишь год назад. С тех пор многие корпорации показали рост капитализации в 2-3 раза. «МРСК Северного Кавказа» исключена из диаграммы, поскольку убыточна даже на операционном уровне, в связи с чем ее оценка не имеет смысла. Размер пузырька соответствует величине капитализации компании относительно других корпораций сектора. Чем ниже значение мультипликатора, тем более недооцененной считается компания с точки зрений фундаментального анализа. По стоимостному (EV/EBITDA) и долговому (ND/EBITDA) мультипликаторам наиболее привлекательной акцией является «МРСК Волги». Следом за ней идет «МРСК Урала», у которой немного выше долговая нагрузка. Стоит отметить дешевизну акций «Россети» по стоимостному мультипликатору. «Россети» является лишь оператором сетевых компаний и не осуществляет деятельность по передаче электроэнергии. В связи с этим ее результаты полностью зависят от деятельности дочерних обществ, которые напрямую влияют на дивидендную доходность акций «Россетей». Общим для сетевых компаний является относительно высокая долговая нагрузка из-за инвестиционных программ.

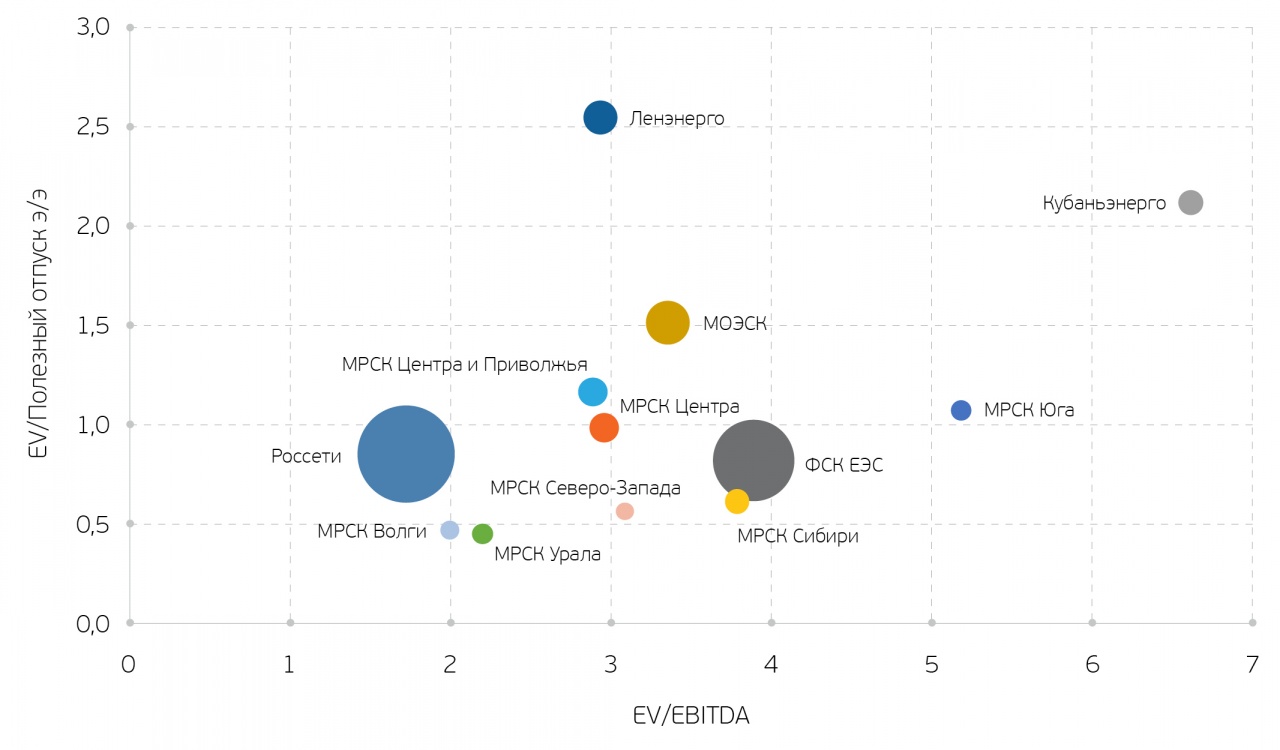

Помимо финансовых мультипликаторов важнейшее значение имеют отраслевые мультипликаторы. Одним из секторальных показателей является полезный отпуск электроэнергии из сети. На каждую единицу полезного отпуска приходится единица стоимости компании (EV), которая рассчитывается как сумма капитализации и чистого долга корпорации. Соответственно, в качестве мультипликатора используется EV/полезный отпуск электроэнергии. Среди других отраслевых показателей можно выделить протяженность линий электропередач. Однако данный индикатор имеет ограниченное применение из-за различий работы компаний. Например, «МОЭСК», которая осуществляет деятельность в Москве и Московской области, будет существенно более эффективной, чем «МРСК Сибири» из-за географических масштабов. В связи с этим данный показатель не применялся. При сравнении отраслевого мультипликатора со стоимостным мультипликатором обнаруживается, что фавориты по дешевизне остаются прежними – «МРСК Волги» и «МРСК Урала».

Производственные и финансовые мультипликаторы сектора энергетических сетевых компаний Источник: данные компаний, расчет QBF

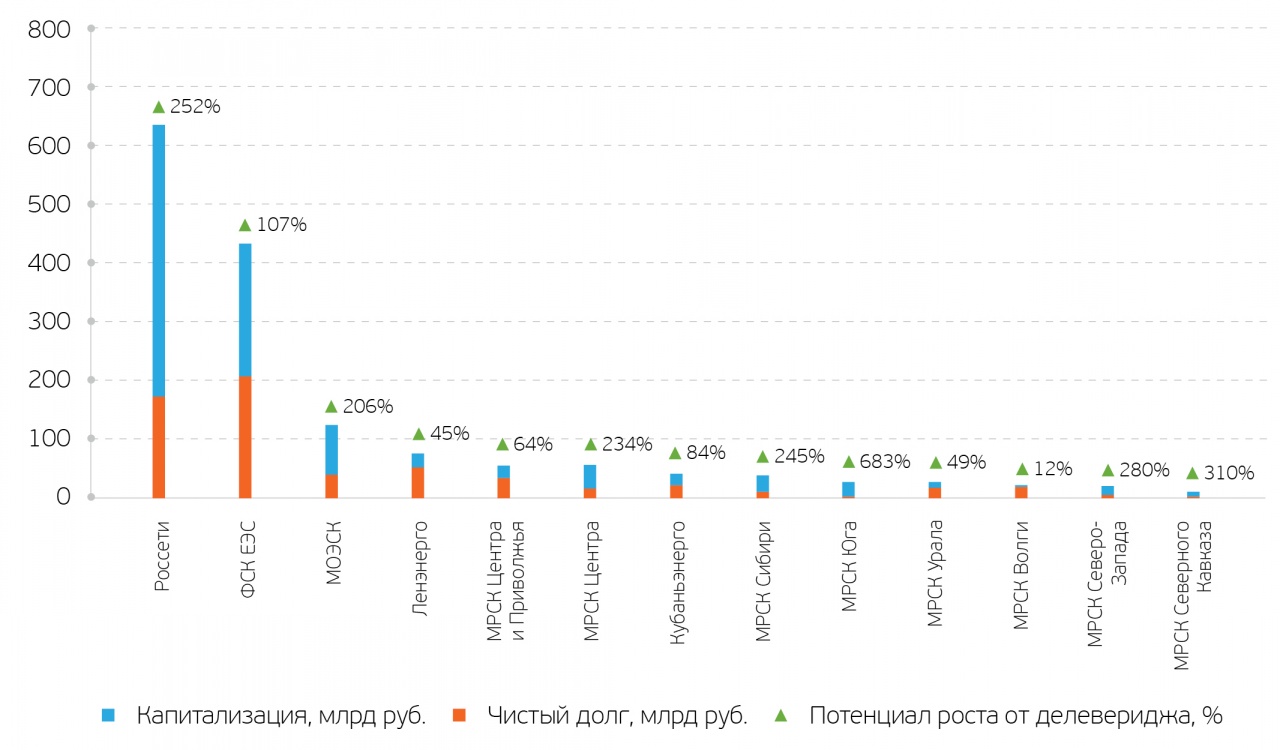

Одним из способов увеличения капитализации компании является снижение ее долговой нагрузки, так называемый «делеверидж»: на величину снижения чистого долга увеличивается капитализация корпорации. Как было отмечено выше, сетевые компании имеют достаточно высокую долговую нагрузку из-за масштабных инвестиционных программ. Так, чистый долг «МРСК Юга» в 6,8 раз превышает ее капитализацию. Необходимо не только смотреть на потенциал, но и на способность организации выплачивать долг, без которой делеверидж невозможен. С высокой долей вероятности потенциал корпорации с высоким уровнем задолженности не сможет в полной мере реализоваться в среднесрочной перспективе. Фавориты по мультипликаторам имеют одну из самых низких долговых нагрузок в секторе. Особенно это отмечается в «МРСК Волги», у которой потенциал для снижения долга всего 12%. Это не означает, что акция менее привлекательна. Наоборот, низкая долговая нагрузка позволяет направлять существенный объем средств на дивиденды. У другого фаворита, «МРСК Урала», долговая нагрузка выше – потенциал 49%.

Рост за счет снижения долговой нагрузки энергетических сетевых компаний Источник: данные компаний, Московская биржа, расчет QBF

Среди сетевых корпораций все компании, за исключением «МРСК Северного Кавказа», которая убыточна, выплачивали дивиденды за последние 3 года. Дивидендная политика сетевых компаний достаточно сложная. В 2014 году была одобрена дивидендная политика, которая предполагает направление на дивиденды 25% чистой прибыли по РСБУ, скорректированной на разовые неденежные статьи и инвестиционные расходы. 29 мая 2017 года было издано распоряжение Правительства РФ N1094-p «О долгосрочных принципах формирования позиции акционера – Российской Федерации в ПАО «Россети» и дочерних обществах ПАО «Россети» по вопросу выплаты дивидендов». Согласно данному документу, сетевые компании обязаны направлять 50% чистой прибыли по МСФО на дивиденды за исключением переоценки акций дочерних и зависимых обществ (данный пункт важен для «Россетей») и за исключением доли чистой прибыли, направляемой на инвестиционные программы. Стоит отметить, что многие российские корпорации не исполняют распоряжения Правительства РФ по дивидендам, ссылаясь на те, или иные обстоятельства. Будем исходить из того, что распоряжение будет выполнено.

Компании не предоставляют оперативных данных по чистой прибыли, направляемой на инвестиционные программы. Информацию с планами на 2017 года можно найти в инвестиционных программах, размещенных на сайте Министерства энергетики РФ. Для расчета дивидендной доходности компаний за 9 мес. 2017 года из чистой прибыли по МСФО вычитались прогнозные данные по средствам, направляемым на инвестиции в 2017 году. Данный способ имеет свои ограничения, в том числе, учитывает данные по вложениям за весь 2017 год, не беря в расчет прибыль за IV квартал 2017 года. Кроме того, фактические данные могут сильно расходиться с прогнозными. Тем не менее данный подход – это попытка предположить, какие компании смогут направить прибыль на дивиденды.

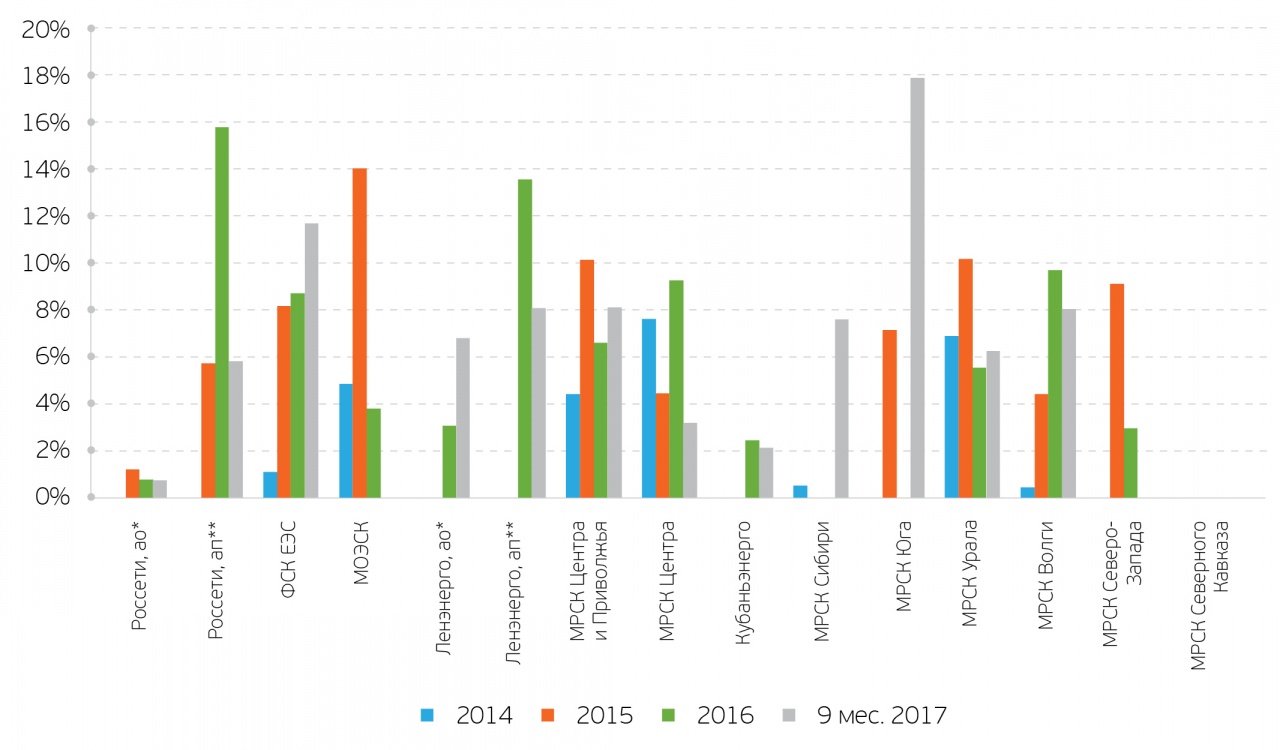

Дивидендная доходность энергетических сетевых компаний, % Источник: Министерство энергетики, данные компаний, Московская биржа, расчет QBF, *ао – акция обыкновенная, **ап – акция привилегированная

Среди компаний выделяется «МРСК Юга», которая торгуется с дивидендной доходностью в размере 17,8%. Однако, если учесть существенный уровень задолженности компании, дивидендные выплаты могут быть ниже. Фавориты по мультипликаторам и долговой нагрузке, «МРСК Волги» и «МРСК Урала», торгуются исходя из дивидендной доходности за 9 мес. 2017 года в размере 8% и 6,2%, соответственно. Следует отметить, что методика расчета дивидендной доходности для привилегированных акций компаний «Россети» и «Ленэнерго» отличается, поскольку условия выплаты дивидендов по ним отдельно прописаны в уставе компаний.

Проведенное исследование показало, что привлекательными акциями среди сетевых компаний, как по финансовым, так и по производственным мультипликаторам, являются «МРСК Волги» и «МРСК Урала». При этом «МРСК Волги» обладает самой низкой долговой нагрузкой в секторе. Обе компании имеют небольшой потенциал от делевериджа, однако обеспечивают достаточно привлекательную дивидендную доходность. Учитывая то, что сетевые компании являются циклическими, т.е. демонстрируют, как правило, более высокие финансовые результаты в I и IV кварталах из-за отопительного сезона, нежели во II и III кварталах, дивидендная доходность за год может быть выше. При этом в IV квартале 2017 года можно ожидать улучшения финансовых результатов по сравнению с IV кварталом предыдущего года, поскольку инвестиционные программы начали давать отдачу. Таким образом, инвестору следует обратить внимание на «МРСК Волги» и «МРСК Урала» при построении стратегии инвестирования в российском секторе сетевых компаний. Недостатком данных акций может быть их относительно низкая ликвидность. Альтернативой в высоколиквидных акциях может стать «ФСК ЕЭС», которая не отмечается высоким потенциалом роста стоимости по мультипликаторам, однако обеспечивает приемлемый уровень дивидендной доходности.

Денис Иконников — аналитик QBF