Ростелеком (RTKM, RTKMP) 12 марта опубликовал отчетность по международным стандартам за четвертый квартал прошедшего года и полный год. Выручка компании выросла почти на 5%, что оказалось выше как более ранних оценок менеджмента, так и нашего прогноза. Между тем рост капзатрат и операционных расходов (включая расходы, связанные с реализацией госпроектов) негативно отразился на динамике прибыли.

Ростелеком: основные финансовые показатели (млн. руб.):

| Выручка | 317 095 | 320 239 | +4.9% |

| Операционные расходы | 280 150 | 284 439 | +6.4% |

| Операционная прибыль | 36 945 | 35 800 | -5.5% |

| Чистая прибыль | 16 548 | 14 154 | +3.3% |

| EDITDA | 98 900 | 96 129 | +1.7% |

| Чистый долг | 203 337 | 194 199 | +3.5% |

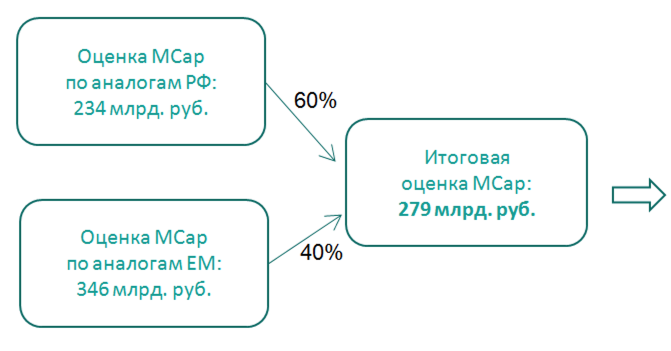

Мы обновили нашу оценку справедливой стоимости Ростелекома с учетом финансовых результатов за 2018 год, наши новые целевые цены по обыкновенным и привилегированным акциям компании составляют 101.7 руб. и 81.4 руб. соответственно, рекомендация по обоим видам акций – «ПОКУПАТЬ». Положительное влияние на оценку имели увеличение выручки Ростелекома и повышение мультипликаторов, с которым торгуются компании-аналоги на развивающихся рынках. Оценка не включает потенциальный эффект от консолидации 100% оператора Tele2 на балансе Ростелекома – сделка анонсирована, но детали (включая сумму сделки и сроки) пока не раскрыты. Ориентир по консолидированной выручки после присоединения Tele2, озвученный менеджментом Ростелекома (500 млрд. руб.), позволяет предположить, что сделка может иметь положительное влияние на оценки справедливой стоимости объединенной компании. Вместе с тем, реализация сделки может привести к увеличению долговой нагрузки Ростелекома, уже близкой к уровням, превышение которых может спровоцировать введение дисконта к компаниям-аналогам в оценке (текущее отношение чистого долга к EBITDA Ростелекома составляет 2.0, к OIBDA – 1.9).

Сравнительные показатели

| Компании-аналоги РФ | 1.6 | 4.2 | 11.4 | 1.0% |

| Компании-аналоги EM | 2.1 | 5.6 | 14.2 | 5.0% |

| Ростелеком | 1.2 | 4.1 | 14.1 | 6.9% (ао) / 8.3% (ап) |

Ростелеком: оценка Mcap

| Целевая цена | 101.71 руб. | 81.36 руб. |

| Потенциал роста | 40% | 36% |

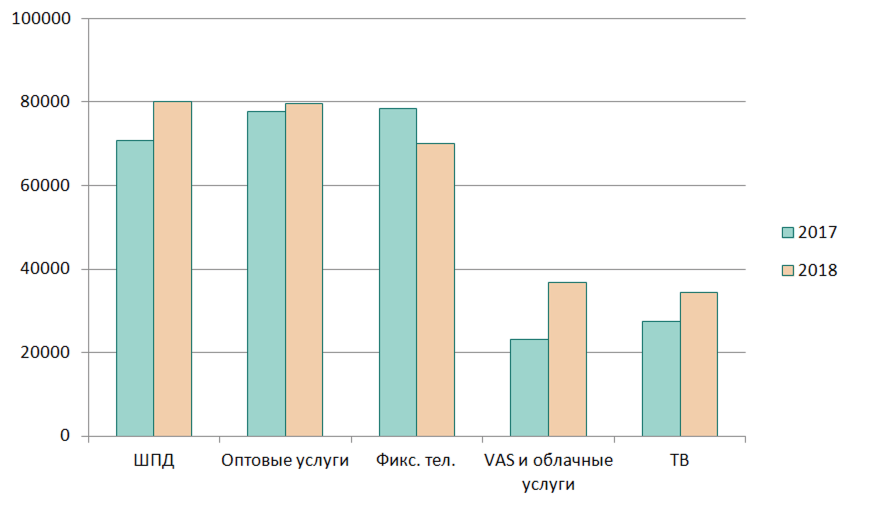

Ростелеком, выручка по видам услуг:

| ШПД | 23.2% | 25.0% | +12.9% |

| Оптовые услуги | 25.5% | 24.9% | +2.3% |

| Фикс. тел. | 25.7% | 21.9% | -10.8% |

| Value Added Services (VAS) и облачные услуги | 7.5% | 11.5% | +60.2% |

| ТВ | 9.0% | 10.8% | +26.0% |

| Прочее | 9.1% | 6.0% | -30.8% |

| Итого выручка (млрд. руб.) | 305.3 | 320.2 | +4.9% |

Выручка 2018г.:

Ростелеком, выручка по видам услуг (млн. руб.):

Источники: данные компании, оценки ИФ «ОЛМА»

Ростелеком, прогнозы менеджмента на 2019г.:

- рост выручки не менее 2.5%

- рост OIBDA не менее 2.5%

-CAPEX 65 – 70 млрд. руб. (не включая госпрограммы с возмещением) против 59 млрд. руб. в 2018г.

- дивиденды не менее 75% FCF, от 50% до 100% чистой прибыли, не менее 5 руб. на акцию (выплаты два раза в год)