Ростелеком (RTKM, RTKMP) 1 ноября опубликовал отчетность по международным стандартам за третий квартал текущего года. Компания поддерживает темпы роста выручки выше наших прогнозов. Вместе с тем, рост чистого долга имел негативное влияние на нашу оценку справедливой стоимости компании.

Ростелеком: основные финансовые показатели за 9 мес. 2018г. и прогноз (млн. руб.):

| Выручка | 232 982 | +5.3% | +5.5% | 317 095 | 309 000 |

| Операционные расходы | 205 349 | +6.6% | +8.4% | 280 150 | - |

| Операционная прибыль | 27 633 | -3.3% | -13.9% | 36 945 | - |

| Чистая прибыль | 12 368 | +30.0% | +16.8% | 16 548 | 16 400 |

| EDITDA | 71 249 | +2.1% | -3.1% | 98 900 | 98 900 |

| Чистый долг | 203 337 | +1.6% | +3.0% | 203 337 | 192 400 |

Мы обновили наш прогноз по финансовым показателям Ростелекома на текущий год и внесли соответствующие изменения в нашу модель оценки справедливой стоимости компании. Мы понижаем целевые цены по обыкновенным и привилегированным акциям Ростелекома (RTKM, RTKMP) до 86.9 руб. и 69.5 руб. соответственно (наибольшее влияние на изменение оценки оказало снижение рыночных мультипликаторов по бумагам российских компаний-аналогов). Рекомендация по обыкновенным акциям сохраняется без изменений («ПОКУПАТЬ»), по привилегированным меняется на «ДЕРЖАТЬ». Как сообщается, до 28 ноября совет директоров Ростелекома определится с рекомендацией по промежуточным дивидендам за 9 мес. текущего года, предварительные ожидания менеджмента составляют 2.5 руб. на акцию каждого вида. Наш прогноз по общим дивидендам за год составляет 5.0 руб. на акцию, что соответствует минимуму, установленному дивидендной политикой Ростелекома.

Сравнительные показатели

| Компании-аналоги РФ | 1.8 | 4.5 | 9.8 | 1.0% |

| Компании-аналоги EM | 0.9 | 4.4 | 17.0 | 5.7% |

| Ростелеком | 1.2 | 4.0 | 11.7 | 7.1% (ао) / 8.3% (ап) |

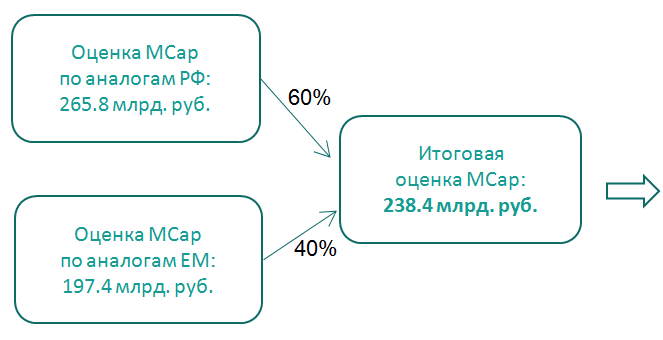

Ростелеком: оценка Mcap

| Целевая цена | 86.92 руб. | 69.53 руб. |

| Потенциал роста | 23% | 16% |