24.09.2021г.

Цены главного сегмента российского облигационного рынка – рынка гособлигаций ОФЗ (более половины всего рынка) – начали важное движение после 6ти месячного «боковика», направленное на учет ценами почти неизбежной ставки 7.00%+ в конце 2021 года.

Индекс цен ОФЗ.

Корпоративные облигации неизбежно последуют за государственными, размер снижения цен будет зависеть лишь от срока до погашения, качества эмитента, формы кривой доходности, но так или иначе снизятся цены всех.

Инфляция в РФ продолжает рост и последние цифры вплотную у 7.00% годовых (Росстат 23.09.21). Напомним, что ключевая ставка ЦБ РФ – 6.75%, подъем на заседании в конце октября рассматривается аналитиками как вопрос решенный, дискутировать будут только о размере. Гораздо интереснее ответить, где и когда произойдет остановка текущей тенденции? Доверия к заявлениям финансовых властей нет, т.к. за этот год они уже не менее 2х раз безуспешно корректировали свои прогнозы перелома инфляционной тенденции. Мы писали ранее о том, что почему-то никто не рассматривает вариант того, что инфляция 6-7% нормальна и естественна для импортозависимой неконкурентной экономики России, и ставка вполне может НЕ вернутся на «экстремальные» уровни 4-5% (https://piter-trust.ru/rublevye-obligacii-chto-budet-do-konca-goda/).

Прогнозы дело неблагодарное, но мы обратили внимание на рынок процентных свопов, который летом правильно предсказывал дальнейшее повышение ставок на фоне ожиданий пика на 6.50% ☺. Так вот, текущие котировки «светят» снижение ставок лишь в конце 2022 года и с уровней выше 7.50%. Проверим качество прогноза своп-трейдеров?

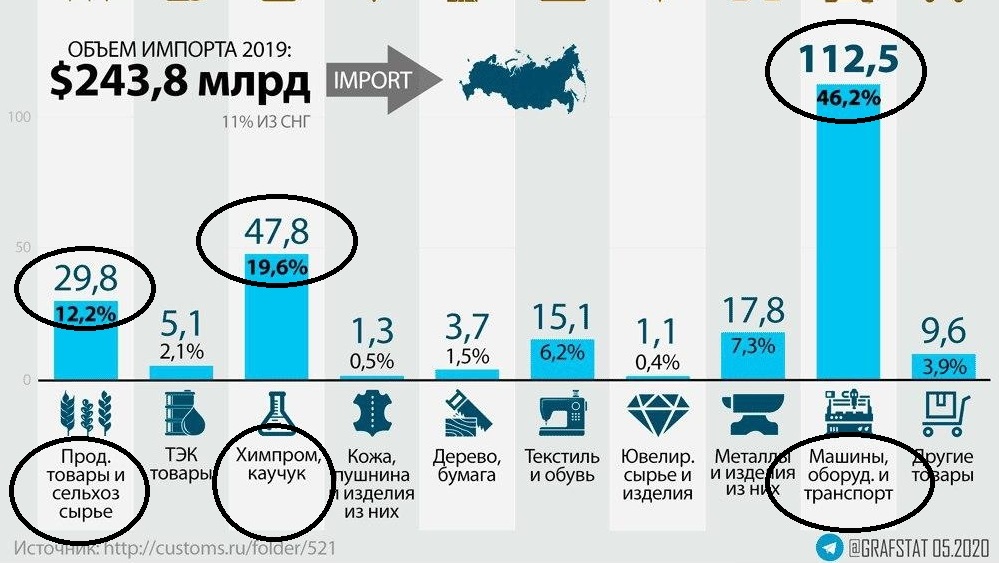

Если посмотреть немного на фундаментал, ну о каком снижении внутренней инфляции можно говорить, если предположить, что инфляционное давление только начинает разворачиваться в мире, а структура импорта РФ выглядит примерно вот так, не сильно изменившись с 2019г.:

Резюме. ЦБ РФ уже который раз упоминает в заявлениях «долгосрочный» и «устойчивый» характер проинфляционных факторов. А наш ЦБ считается высокопрофессиональным в мировой финансовой бюрократии. Мы ждем ставку на уровне не менее 7.50% в конце 2021 года.

Михаил Алтынов, директор по инвестициям АО “ИК “Питер-Траст”.