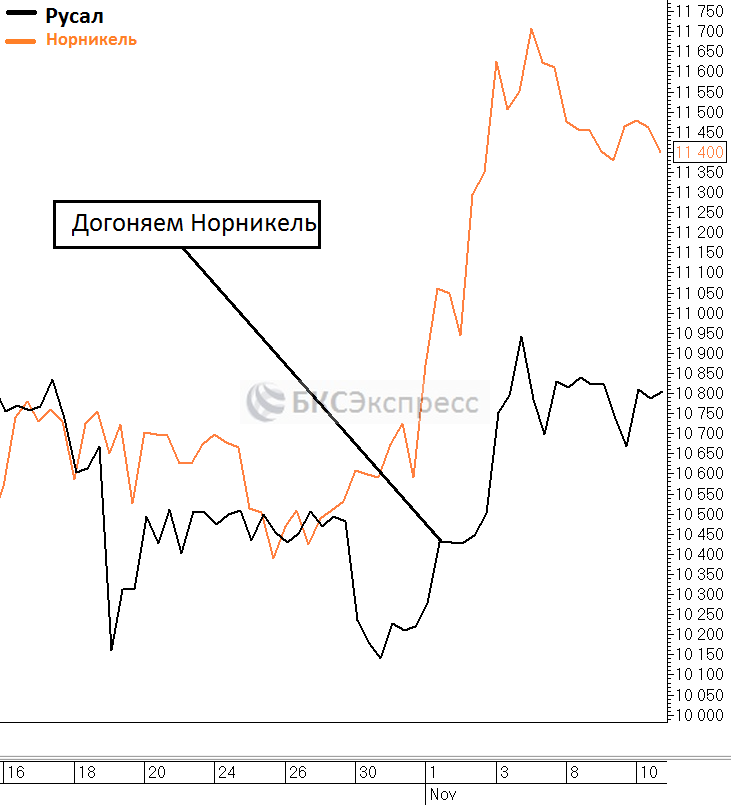

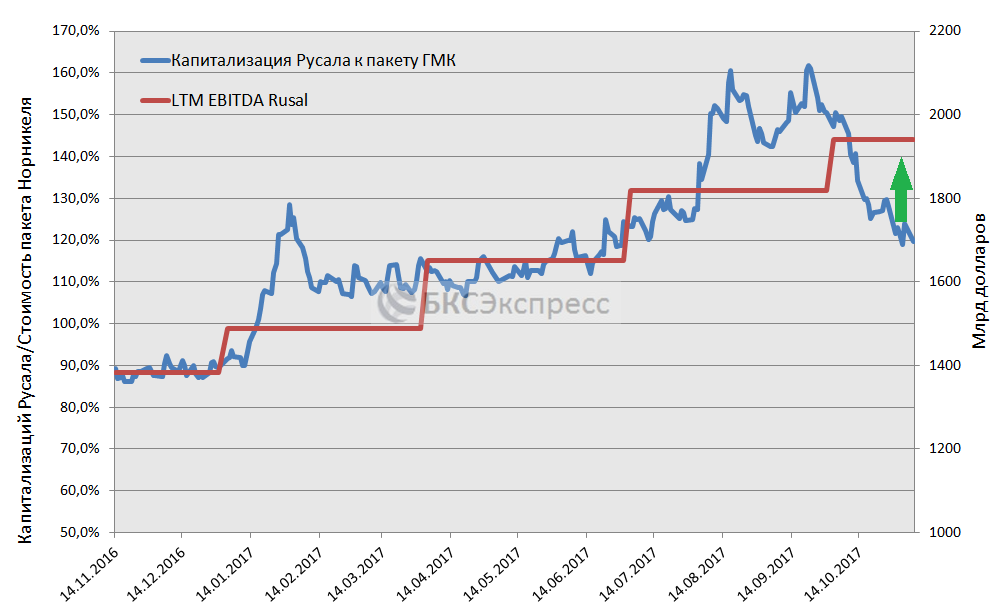

Русал владеет 27,8% долей в Норникеле, это порождает естественную корреляцию двух бумаг. В этом плане показательный момент – недавнее ралли акций Норникеля, которое привело к бурной переоценке Русала в моменте.

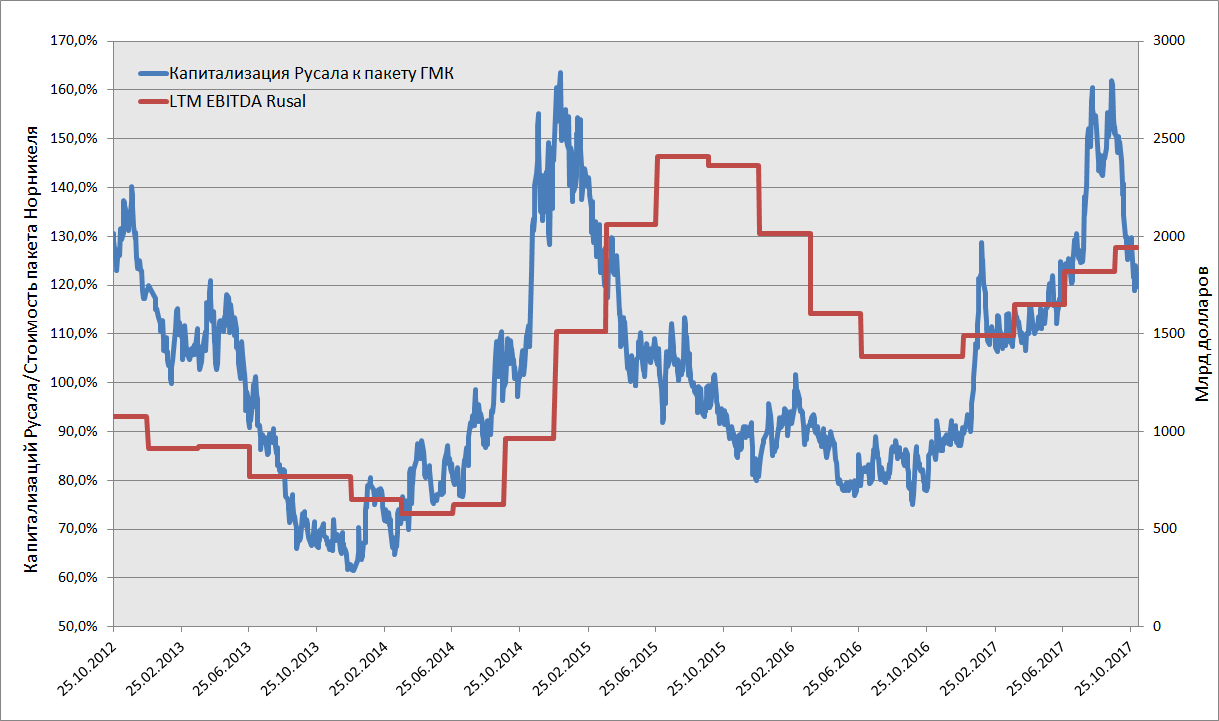

Такие ситуации дают хорошую возможность для спекулятивного трейда, учитывая часто запаздывающую реакцию рынка. Однако сегодня в фокусе нашего внимания более глобальная совместная динамика двух бумаг. Для ее анализа воспользуемся соотношением капитализации Русала к рыночной стоимости принадлежащего ему пакета акций Норникеля.

Данный индикатор достаточно устойчиво коррелирует с показателем EBITDA LTM (полученные EBITDA за последние 12 месяцев) Русала. Опережающая динамика рассматриваемого соотношения относительно EBITDA LTM в момент разворота в 2015 году объясняется реакцией на резкое падение рынка алюминия, которое не сразу нашло отражение в EBITDA из-за низкой базы предыдущего периода. В остальном зависимость устойчива.

Согласно приведенной диаграмме в начале 2017 года стартовал цикл опережающего роста Русала относительно Норникеля. Однако с начала октября мы видим попытку разворота тенденции. Насколько она фундаментально оправдана?

По результатам 3-го и 4-го кварталов мы ожидаем сохранение темпов роста EBITDA Русала выше 20% год-к-году. Темп роста EBITDA LTM по итогам года, вероятно, останется в районе 10% против стагнации или некоторого уменьшения EBITDA у Норникеля. Поводов для разворота с этой стороны не наблюдается.

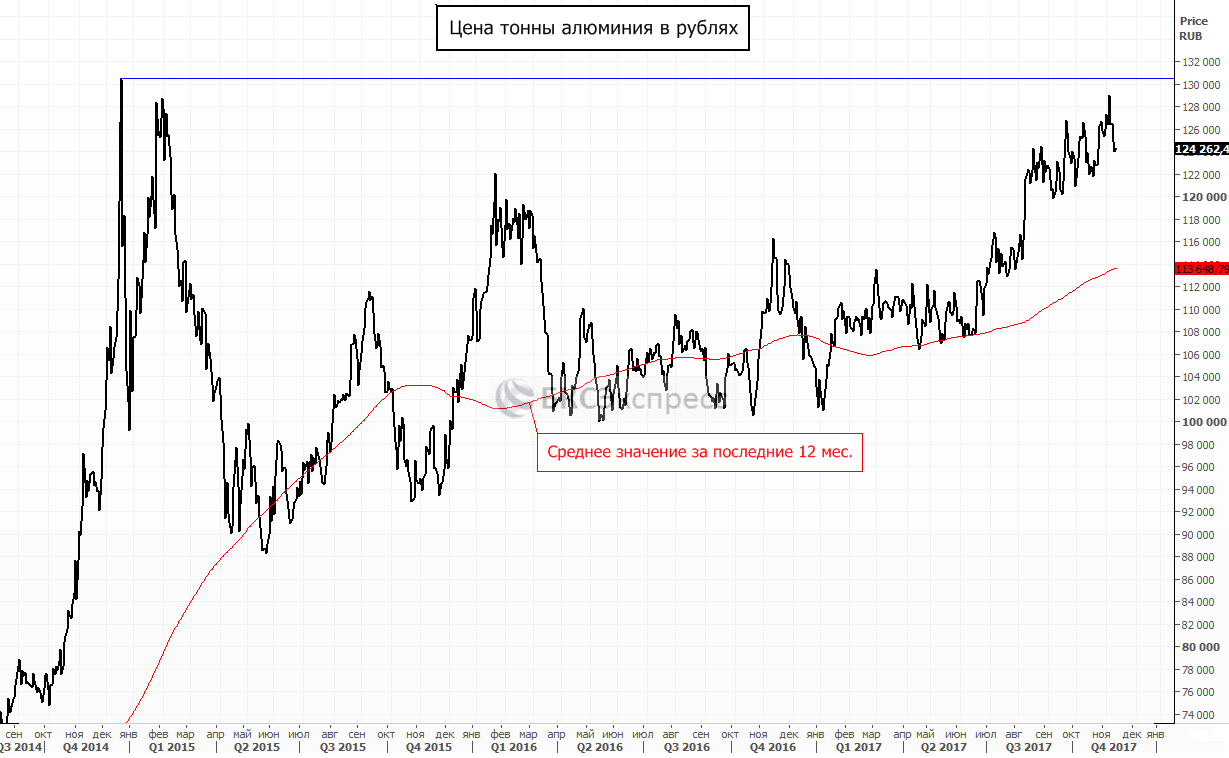

Рынок алюминия настроен позитивно. Прогнозы китайских производителей относительно сокращения мощностей в зимний период должны поддержать цены в среднем выше $2100 за тонну, по крайней мере, до середины следующего года. Это позволяет рассчитывать на устойчивый рост финансовых показателей на протяжении 3-4 ближайших кварталов – предвестников слома тенденции в EBITDA, как в начале 2015, нет.

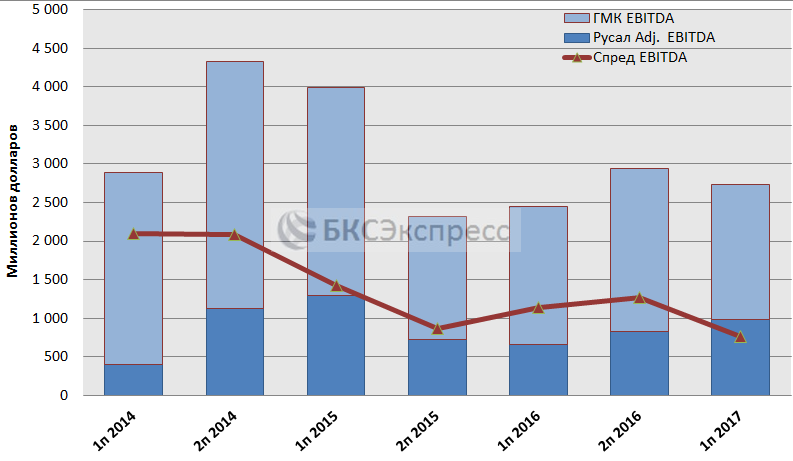

При этом спред между показателями EBITDA двух компаний плавно сокращается с 1-го полугодия 2014 года. За это время он снизился более чем вдвое.

Однако устойчивой корреляции между этим показателем и совместной динамикой акций двух компаний мы не обнаружили. Соотношение рыночной стоимости Русала к стоимости принадлежащих ему акций Норникеля успело сходить на 80% в 2016 году и вернуться к 160% в начале сентября текущего года, и все это сопровождалось снижением спреда EBITDA.

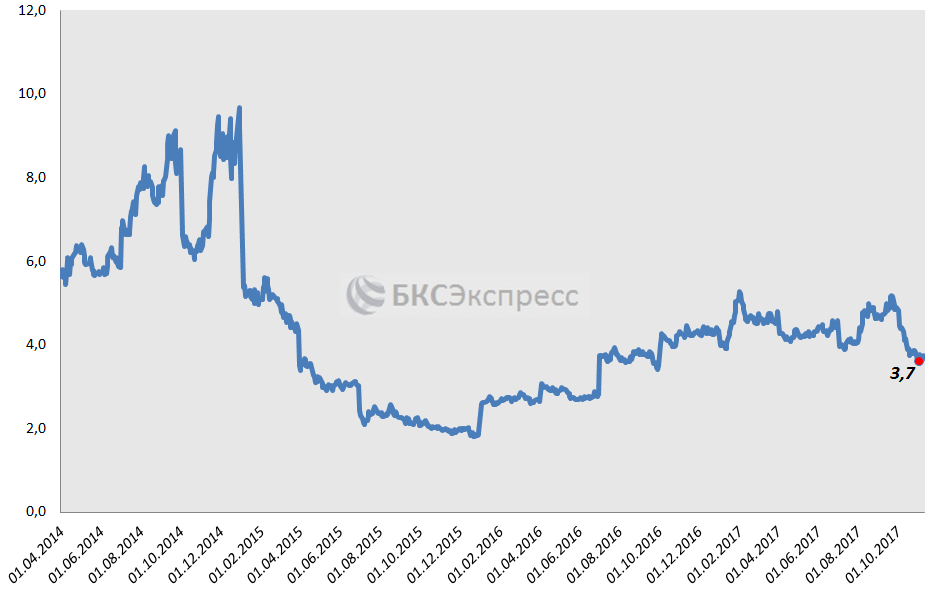

Экстремальные значения данного индикатора ниже 100%, по сути, означают, что инвесторы оценивают компанию ниже нуля. Это можно связать с высокой долговой нагрузкой: соотношение Чистый Долг/EBITDA сейчас находится около 4x, а в моменте в 2014 году превышало 15x – критичная величина для жизни компании.

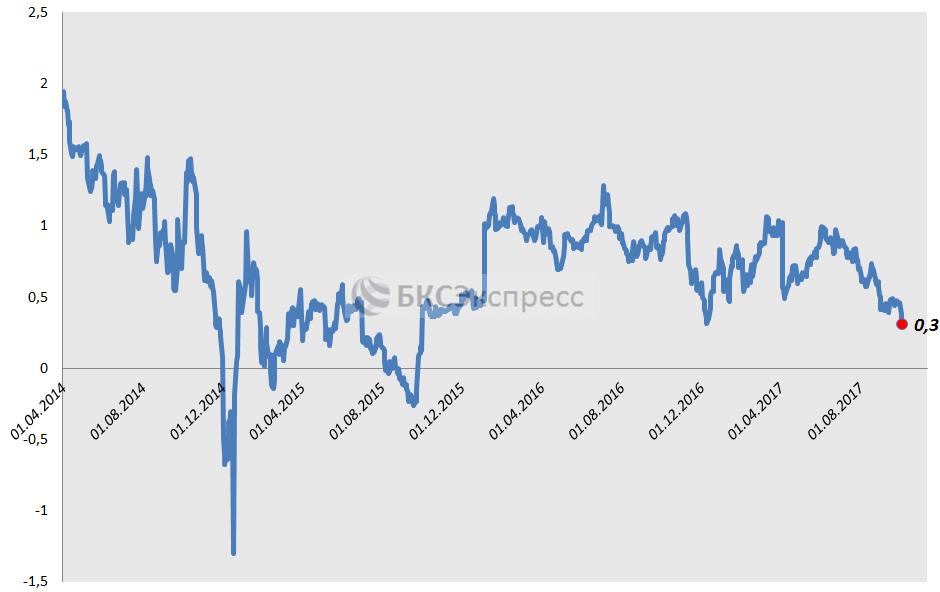

Однако более адекватно долговую нагрузку компании описывает мультипликатор Чистый Долг/EBITDA Coven., где Долг уменьшен на величину пакета Норникеля, а EBITDA соответственно увеличена на поступающие от него дивиденды.

Применение данного мультипликатора Русал согласовал с кредиторами весной этого года. По нашим приблизительным расчетам сейчас он равен консервативным 0,3x. Таким образом, долговая нагрузка сильно переоценена, дивиденды Норникеля стабильны и полностью покрывают проценты за обслуживание долга, а продажа данного пакета в случае необходимости позволяет погасить обязательства практически полностью.

Однако данная неэффективность рынка достаточно устойчива, поэтому низкую реальную долговую нагрузку среднесрочным драйвером мы считать не будем. Что могло спровоцировать разворот соотношения «капитализация Русала к стоимости пакета Норникеля» в сторону снижения при стабильном росте EBITDA Русала и позитивных прогнозах?

Первый фактор – это негативные корпоративные слухи, связанные с консолидацией Олегом Дерипаской контрольного пакета в компании. Однако с одной стороны они уже заложены в котировки, а с другой – никакого подтверждения данных слухов нет. В тоже время, проведенное IPO EN+, вероятно, позволит несколько сократить долговую нагрузку, что будет позитивно принято инвесторами по факту.

«Дивидендное меню», которое презентовало при размещении EN+, предполагает регулярные выплаты возможные только при стабильном «выкачивании» дивидендов из Русала, тоже позитивно для инвесторов.

Второй фактор – ралли Норникеля вслед за резким взлетом котировок никеля. Ралли в никеле мы считаем поспешным, а его рынок не стабильным на горизонте ближайшего года. При этом ГМК вырос слишком сильно, даже если верить в стабилизацию корзины его металлов на максимальных уровнях.

Однако на рынке никеля присутствуют значительные риски навеса со стороны Индонезии и Филиппин, подробнее об этом в специальном обзоре. Рынок меди – сбалансирован. Уверенно растет дефицит только на рынке палладия, однако в значительной степени это уже в цене, и палладий обеспечивает только 30% выручки компании.

Алюминий имеет более устойчивую базу под своим ростом. Увеличение дефицита в результате сокращения мощностей в Китае еще не полностью отыграно. Поэтому со стороны рисков изменения цены на продукцию преимущество за Русалом.

Что касается мнений относительно дороговизны компании после осеннего ралли в результате которого капитализация увеличилась на 60% по текущим котировкам, мы их не разделяем. Соотношение EV/EBITDA, где в EV учитывается стоимость пакета Норникеля, а в EBITDA – дивиденды его дивиденды на этот пакет, остается на довольно скромном уровне для отрасли.

Резюме

В ближайшие месяцы у Норникеля не ожидается серьезных драйверов для роста. Увеличение веса при балансировке индекса MSCI его, вероятно, не коснется, производственный отчет за 3-ий квартал уже отыгран, а квартальный по МСФО компания не публикует. В тоже время за последние недели акции значительно выросли, причем значительная часть роста имеет спекулятивную составляющую.

Мы ожидаем, что в оставшиеся месяцы в году динамика соотношения «капитализация Русала к пакету Норникеля» вернется к устойчивой фундаментальной зависимости от динамики EBITDA LTM. Драйверы для Русала – ближайший отчет и пресс конференция, на которой менеджмент может улучшить прогноз по рынку алюминия и развеять корпоративные слухи.

Стратегия

Предлагаем рассмотреть вариант покупки акций Русала и в это же время на соразмерную величину продажу фьючерсов на акции Норникеля (GMZ7). Использование фьючерса позволит снизить общую величину инвестиций, увеличить доходность парного трейда. Кроме того фьючерс торгуется в контанго, что позволяет дополнительно заработать на его распаде до 1,2%.

Пример

Покупаем 2840 акций Русала (284 лота) около текущих уровней на открытии понедельника. Сумма примерно 115 500.

Шорт одного фьючерса GMZ7 около текущих уровней (115 300). Сумма 16 174.

Рекомендуем уделить данной позиции 15%-20% от портфеля.

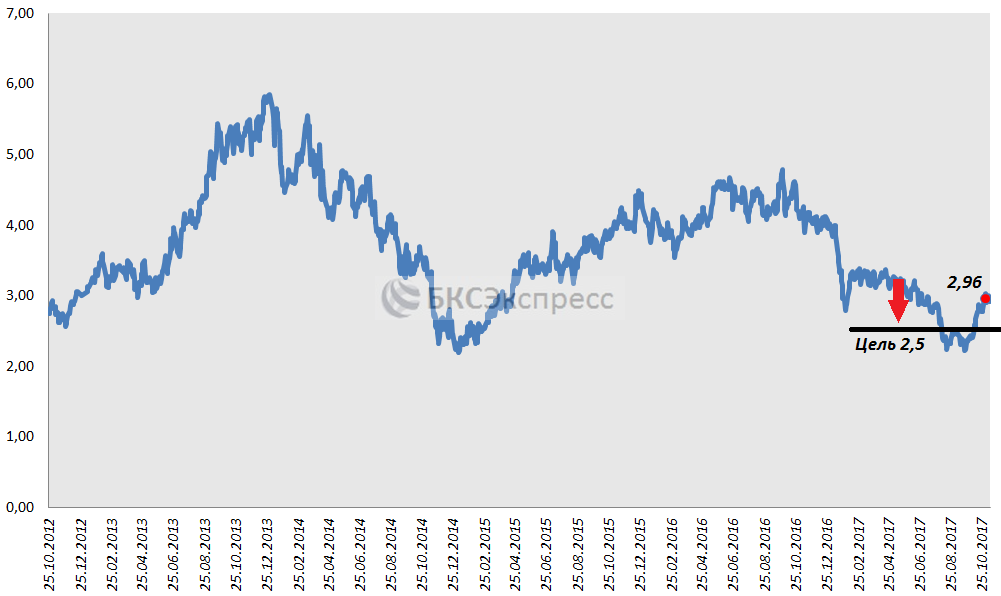

Цель

Ожидаем снижения соотношения Норникель/Русал с текущих 2,95 в район 2,5, что соответствует потенциальной доходности до 15%.

Ограничить убыток с помощью активации стоп-приказа можно при достижении данным соотношением отметки 3,13, что соответствует 6% убытка в случае срабатывания стопа.

Гайворонский Сергей

БКС Экспресс