В конце сентября российская IT-компания Softline анонсировала свое IPO. Планируется, что размещение глобальных депозитарных расписок пройдет на Лондонской бирже LSE и на Московской бирже.

Ожидается, что средства, полученные от первичного компонента размещения, составят около 400 млн долларов. Они пойдут на финансирование дальнейшего развития и реализацию стратегии роста компании. В том числе, за счет дополнительных выборочных приобретений.

Точный объем размещения пока не известен. Оно будет осуществлено за счет частичной продажи долей текущих акционеров, а также выпуска новых акций.

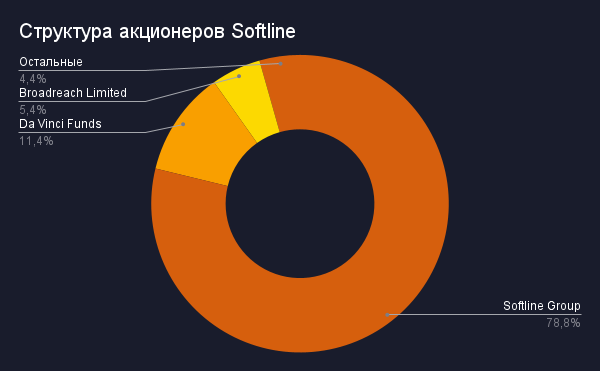

Кто входит в состав акционеров Softline?

Большая часть акций принадлежит Softline Group. Её бенефициарный владелец – основатель компании Игорь Боровиков. Окончательный владелец Broadreach Limited – сооснователь компании Сергей Попов.

Экосистема компании Softline

Это международная ИТ-компания, поставщик ИТ-решений и сервисов. Работает на рынках России, восточной Европы, центральной Азии, Америки, Индии и Юго-Восточной Азии. Softline предлагает программное обеспечение как услугу (SaaS), облачные решения в сфере Интернета вещей (IoT), роботизации и автоматизации (RPA), больших данных (Big Data), машинного обучения (ML), кибербезопасности и аналитики.

Компания объединяет более 6000 поставщиков и 150 000 клиентов по всему миру. Штаб-квартира находится в Лондоне.

Softline предлагает поставщикам (Vendors) поддержку и аналитику их IT-продуктов, помогает оптимизировать расходы. В числе поставщиков есть техногиганты, например Microsoft, Apple, Oracle.

Клиентам (Customers) компания помогает сделать их бизнес-процессы более технологичными, представляет услуги консультирования и цифровой поддержки.

На данный момент компания заняла сильную позицию в цепочке поставок между производителями IT-продуктов и их клиентами.

61% прибыли компании за 2020 год компании принесли облачные технологии, 26% – услуги, 14% – аппаратное обеспечение.

Финансовые показатели Softline

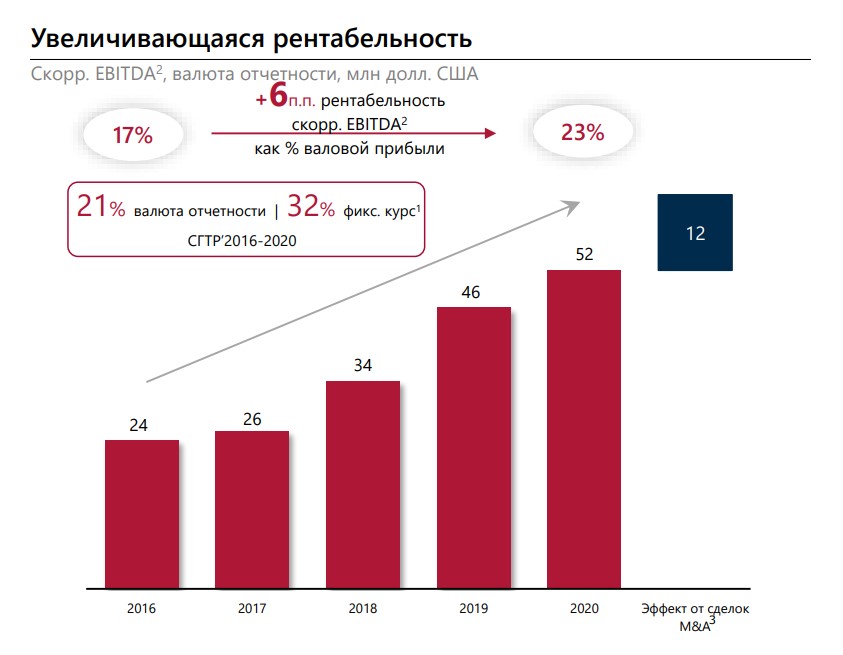

Выручка в последние три года растет в среднем по 16% в год. Окончание года у компании происходит в марте.

%20.png)

.png)

Рис. 6. Рентабельность компании год от года растёт.

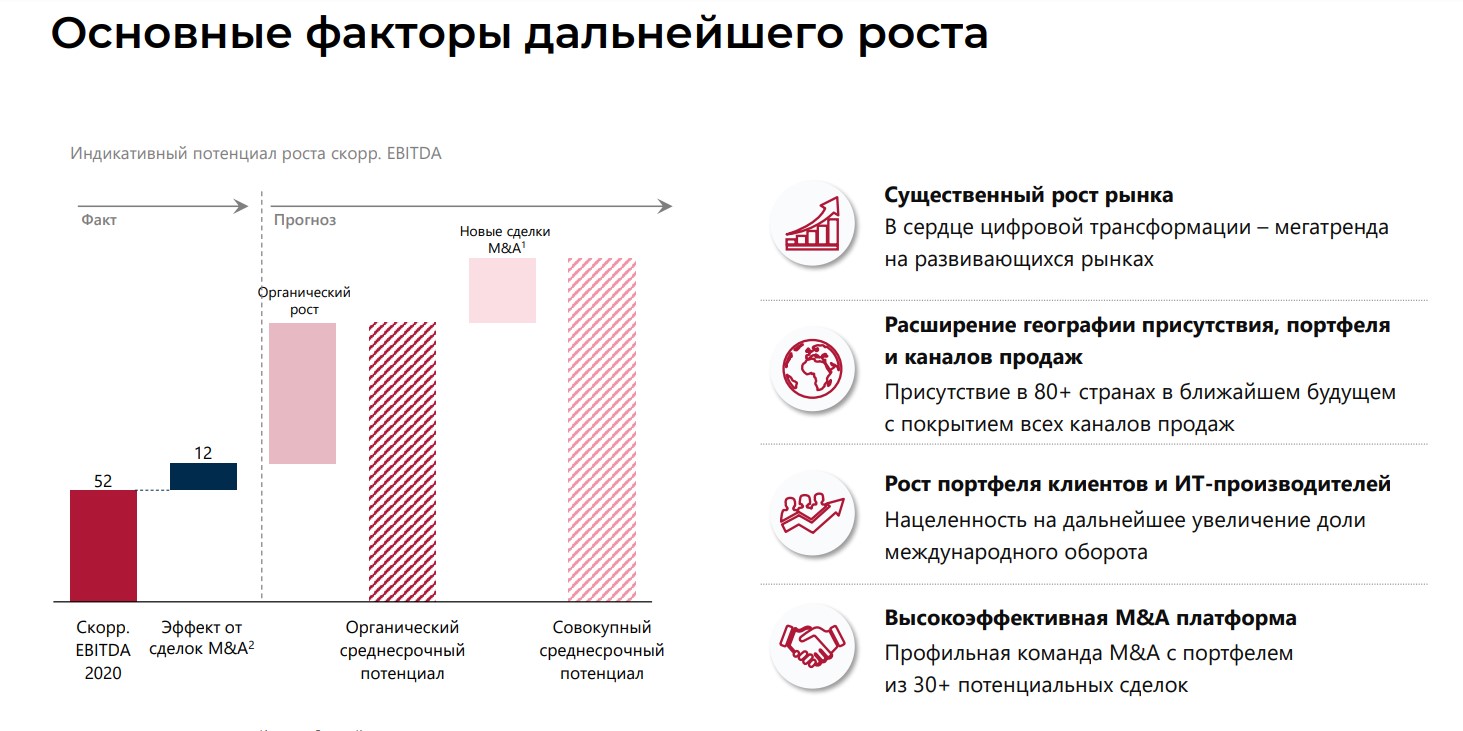

В дальнейшем компания планирует расти вместе с рынком и одновременно увеличивать свою долю за счет новых клиентов и сделок поглощения, а также расширения географии присутствия, портфеля и каналов продаж.

Какие риски у компании Softline?

Прежде чем инвестировать в неё, желательно учесть и риски:

-

Высококонкурентная среда работы.

-

Риск ухудшения отношений с основными поставщиками (особенно это касается Microsoft, на который приходится 48% оборота).

-

Риски, связанные с защитой прав интеллектуальной собственности

-

Риски санкций.

-

Риски несовершенства системы налогообложения IT-компаний в РФ и возможного увеличения налогового бремени.

Мнение аналитиков InvestFuture

Softline – интересная и нетипичная для российского рынка компания с точки зрения своей деятельности. Она работает в сфере IT и получает значительную часть выручки от иностранных клиентов.

Однако по меркам международных IT-компаний темпы роста у Softline пока невысокие. Компания уже напоминает зрелый бизнес, если судить по выходу на чистую прибыль и планам роста рентабельности.

Аналитик Иван Черненко, редактор Никита Марычев.