Тема кризисов и обвалов фондовых рынков с давних пор будоражит ума инвесторов. Многие из них зарабатывают и теряют состояния на падениях. С последнего кризиса прошло всего 9 лет, но уже с 2014 года в кругах инвесторов начали появляться разговоры о грядущей коррекции рынка. Индексы находятся вблизи максимумов, и, как говорят на фондовом рынке, «рынки не обваливаются со своих максимальных значений, но могут немного упасть», т.е., другими словами, сначала начинается коррекция и лишь потом обвал.

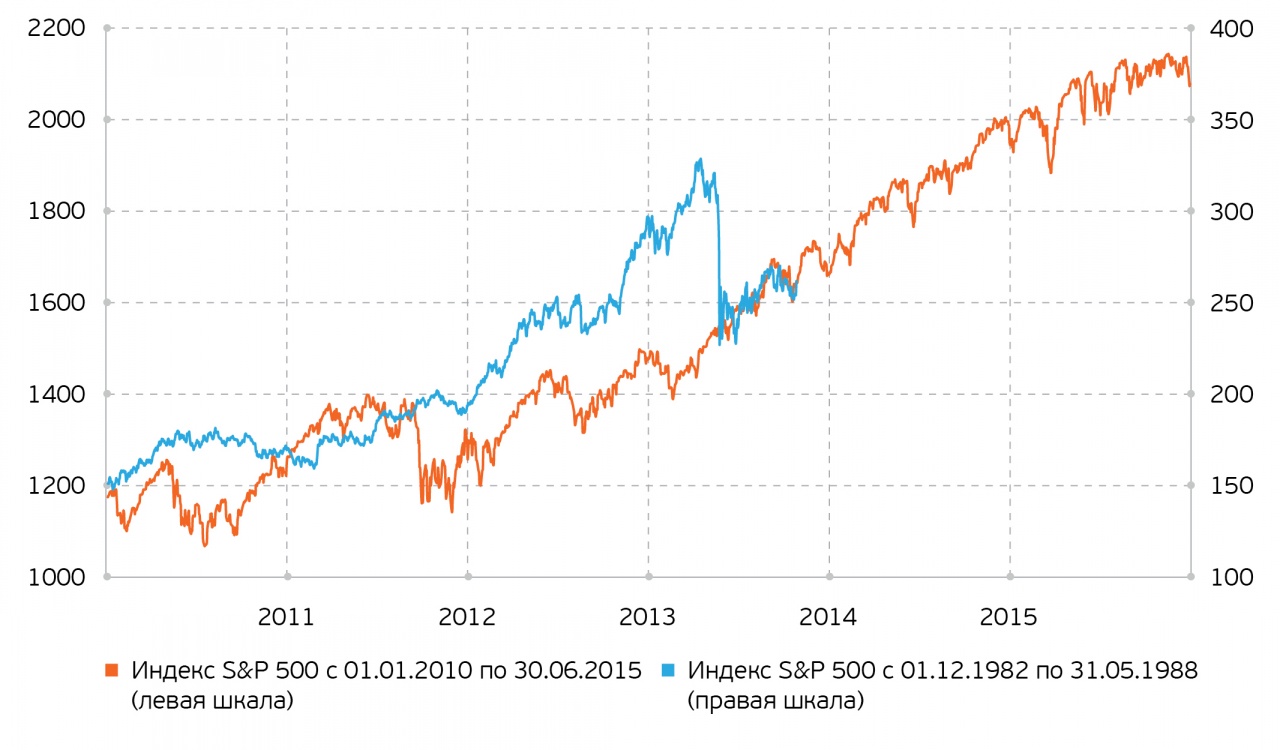

Гипотетический сценарий 2014 года Источник: Yahoo! Finance, анализ QBF

Некоторые участники рынка подметили поразительную схожесть динамики индекса S&P 500 с 2010 по 2014 годы и с 1983 по 1987 годы. Если окунуться в историю, то кризис 1987 года, известный как «черный понедельник» был самым разрушительным по дневному падению за всю историю фондового рынка США – в понедельник 19 октября 1987 года индекс Dow Jones Industrial Average (DJIA) упал на 22,6%. Затем волна коррекции прокатилась по всему миру. Точные причины кризиса до сих пор не выявлены. Среди них значатся алгоритмическая торговля, перегретость рынка, несогласованная монетарная политика стран Большой семерки, низкая ликвидность, рыночная психология и

другие.

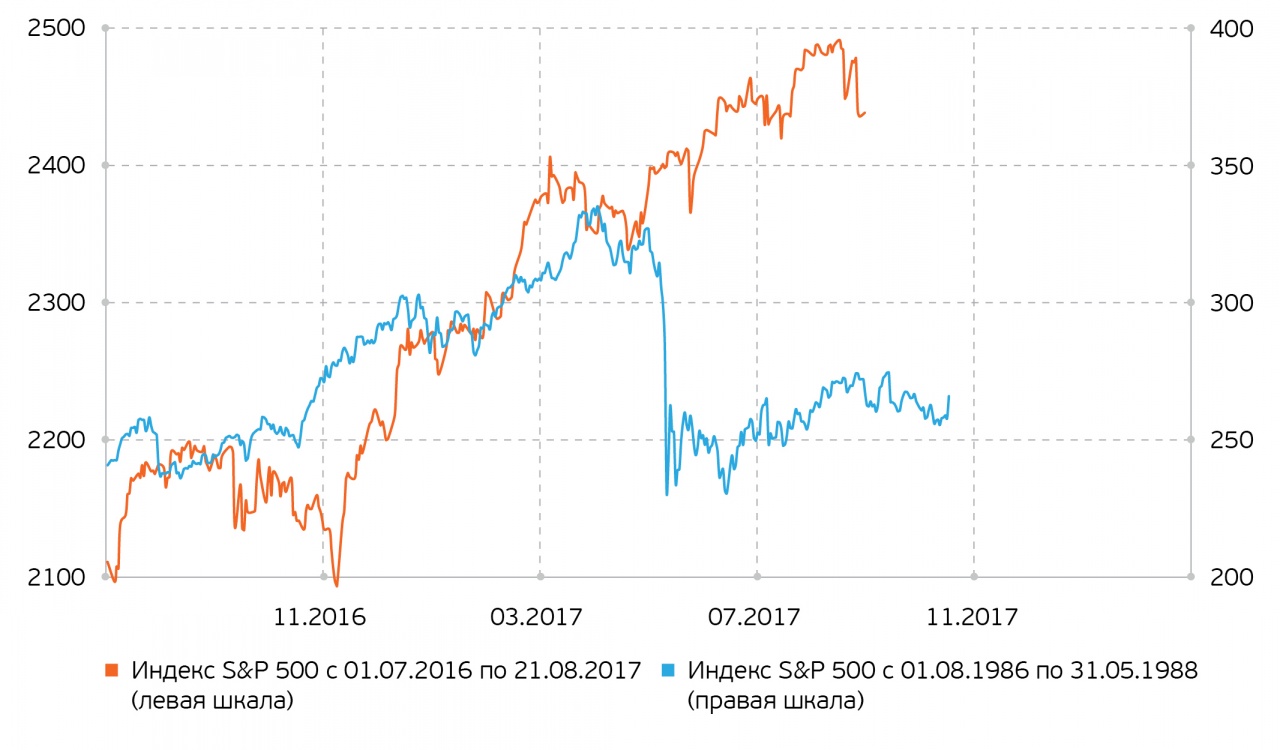

Гипотетический сценарий 2017 года Источник: Yahoo! Finance, анализ QBF

Рынок так и не начал коррекцию в 2014 году, а продолжил постепенно, за исключением двух случаев в 2015 и 2016 годах, расти дальше. В 2017 году слухи о надвигающейся коррекции приняли новый масштаб. Некоторые инвесторы вновь усмотрели поразительную схожесть динамики индекса S&P 500 в 2016-2017 годах и 1986-1987 годах. Согласно данному сценарию, обвал должен произойти в сентябре-октябре текущего года. Данные изыскания пытаются подкрепить тем, что каждый год, который заканчивался на цифру 7 за предыдущие 130 лет, за исключением 1927 года, сопровождался коррекцией по индексу DJIA.

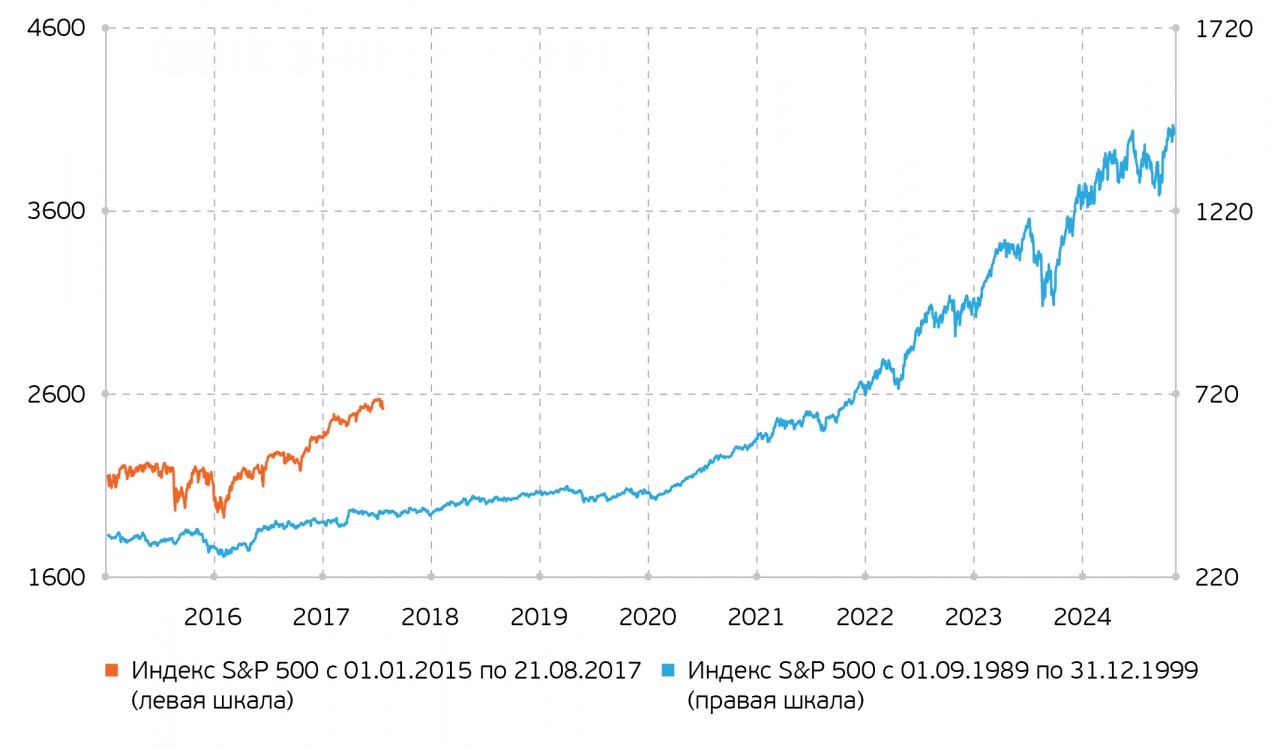

Альтернативный сценарий с 2015 года Источник: Yahoo! Finance, анализ QBF

Тем не менее можно построить и альтернативный сценарий с 2015 года, который поразительно повторяет динамику индекса S&P 500 с 1989 года. Согласно данному сценарию участников рынка ожидает безудержный 10-летний рост индекса S&P 500 до отметки 6000 пунктов. Однако в данный сценарий верят единицы. Это связано с тем, что рынок уже заждался нового кризиса, который обогатит одних и разорит других. Краски постепенно начинают сгущаться: индексы находятся на исторических максимумах, рынок США – один их самых дорогих в мире по мультипликаторам, в США назревает политический кризис, долговая нагрузка на китайском рынке недвижимости достигла небывалых масштабов и другое. Масла в огонь добавляют СМИ, которые активно тиражируют новости на данные темы. Несмотря на схожесть графических данных, не следует им слепо верить, необходимо найти графикам фундаментальное подтверждение.

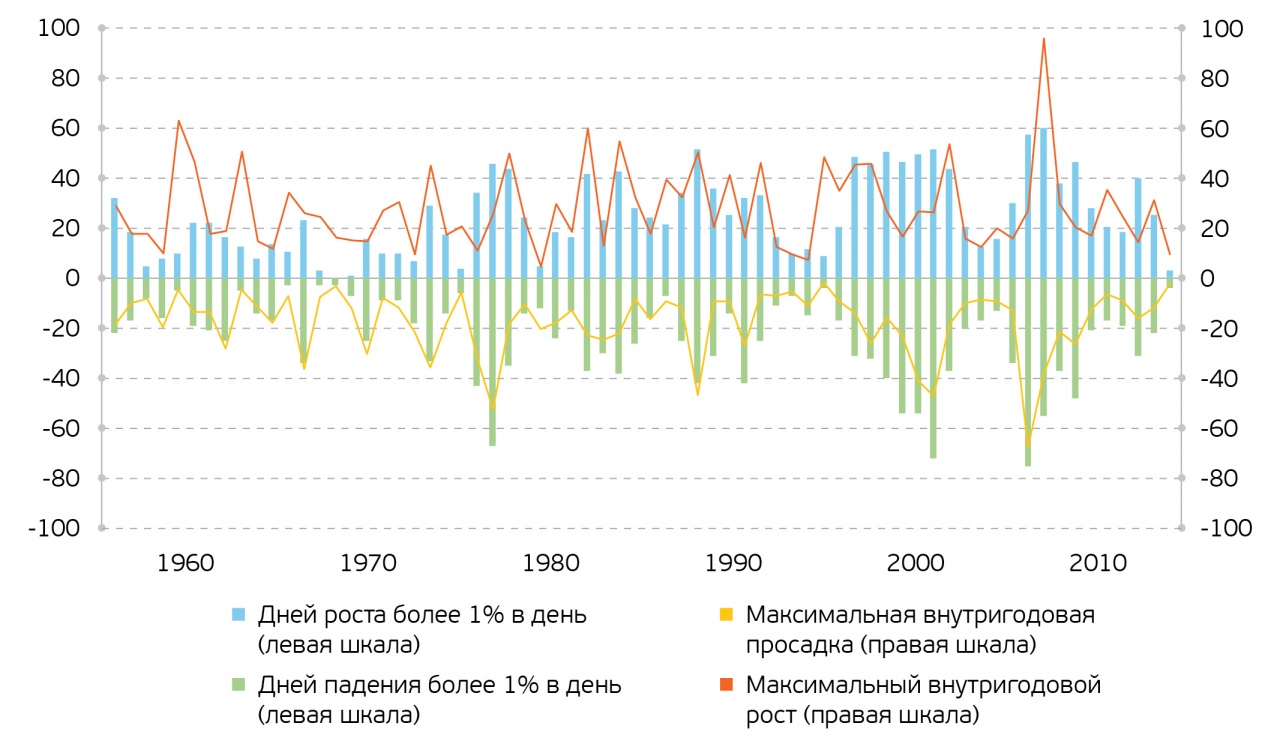

Число дней изменения индекса S&P500 более 1% в день и его максимальные среднегодовые отклонения Источник: Yahoo! Finance, Bloomberg, расчет QBF

Исторически кризисным годам предшествует постепенное увеличение волатильности на рынке. Данную динамику можно проследить по индексу S&P 500. В 2017 году было всего лишь 4 торговых дня, когда рынок падал более чем на 1%. Максимальная внутригодовая просадка по индексу S&P 500 в текущем году составила лишь 2,8%. Это второе наименьшее падение за 90 лет после 2,5% в 1995 году. Учитывая текущую низкую волатильность, которую не следует путать со стабильностью, 2017 год может стать отправной точкой для увеличения дневных колебаний, как это было с 1984 года и с 1996 года перед кризисами 1987 года и 2000 года, соответственно. Увеличение волатильности исторически ведет к высоким внутригодовым доходностям и убыткам по индексу S&P 500. Таким образом, показатель не подтверждает масштабного кризиса в текущем году, и лишь при увеличении волатильности его можно будет ожидать через 1-3 года.

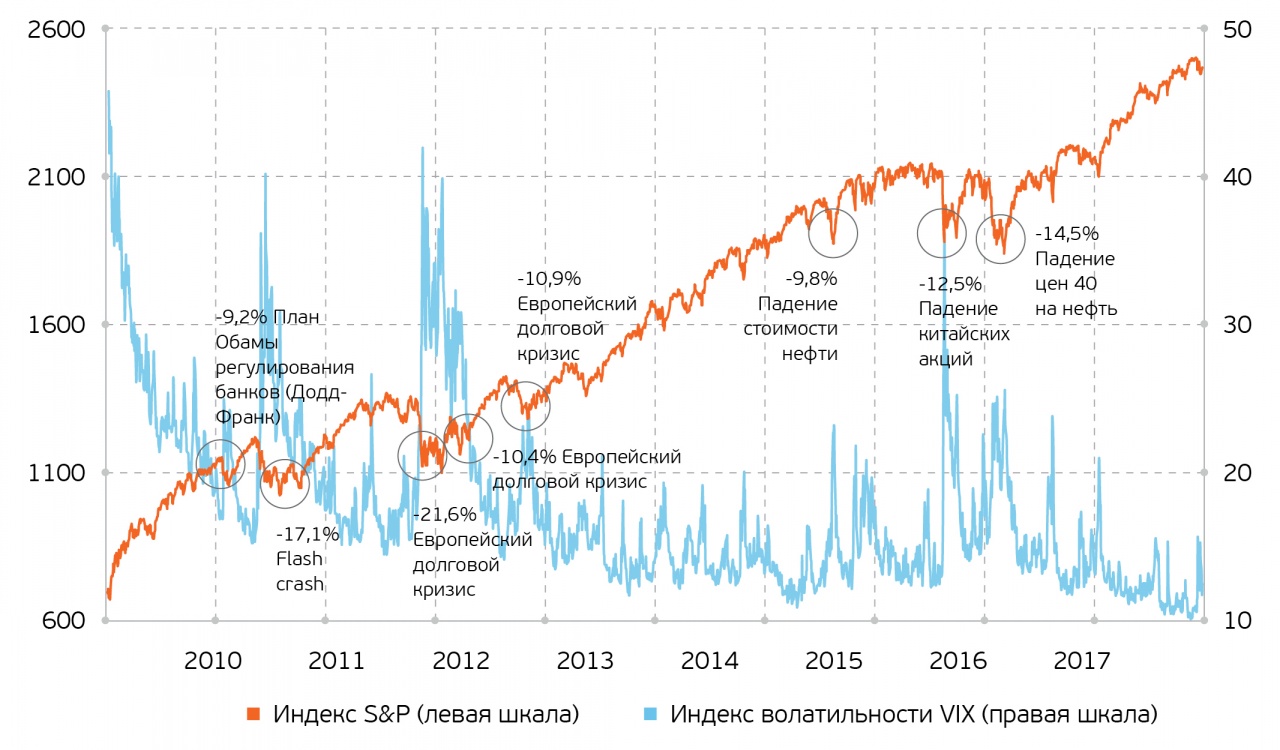

С марта 2009 года, когда индекс S&P 500 достиг «дна» мирового экономического кризиса, по август 2017 года индекс волатильности VIX по индексу S&P 500, известный как «индекс страха», снизился на 70%. За данный период было всего 8 просадок по индексу S&P 500 с предыдущего пика более чем на 9% с наибольшим падением на 21,6% со 2 мая по 4 октября 2011 года из-за Европейского долгового кризиса и опасений так называемой «двойной рецессии». Индексу S&P 500 удалось почти безболезненно восстановиться до докризисных уровней всего за 5,5 лет. При этом текущая волна роста без падений более чем на 3% с предыдущего максимума продолжается уже 203 торговых дня с момента победы Трампа на выборах президента США с подъемом на 17,1% по индексу S&P 500. За последние 90 лет по продолжительности роста текущий подъем уступает лишь 241-дневному росту индекса S&P 500 с 26 января 1995 года по 9 января 1996 года на 30,4%.

Инвесторы начали беспокоиться о росте волатильности в августе текущего года, когда 10 августа индекс волатильности VIX подскочил на 44,4% с 11.11 пункта до 16.04 пункта. Данный результат занимает 9 место по изменению за день за последние 27 лет. Очередной скачок показателя повторился уже через неделю: 17 августа «индекс страха» поднялся на 32,5% за день с 11.74 пункта до 15.55 пункта, остановившись на 20 строчке 27-летнего рейтинга. Подобные скачки могут служить сигналом к началу волны увеличения дневных колебаний, которая зачастую ведет к кризисам в перспективе нескольких лет.

Динамика индекса S&P 500 и индекса волатильности VIX Источник: Yahoo! Finance, анализ QBF

Технические показатели, которые учитывают изменения активов на графике, не могут в полной мере заменить фундаментальный анализ. В связи с этим для полноты понимания ситуации на рынке необходимо обращаться и к макроэкономическим и мультипликативным индикаторам. Повышение ставки ФРС США исторически нередко приводит к кризисным явлениям в экономике, сопровождающихся обвалом фондовых рынков. В настоящее время рынок находится в начале пути повышения процентной ставки американского регулятора, в связи с чем данный индикатор может раскрыться лишь спустя время для полноценного крупномасштабного обвала рынков. Среди других индикаторов традиционно выделяется переоцененность американских акций по мультипликаторам.

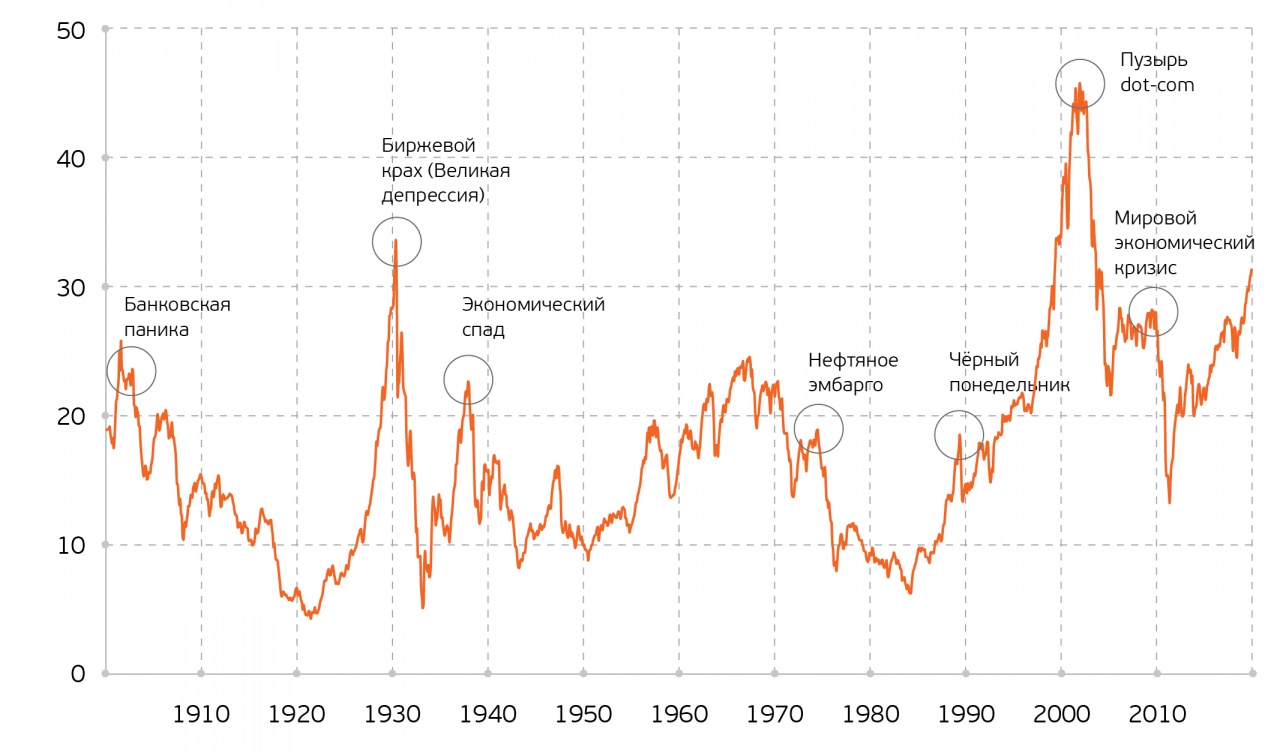

Переоцененность американских акций можно проследить по мультипликатору Shiller P/E, также известного как CAPE или P/E 10 ratio, предположенного нобелевским лауреатом Робертом Шиллером. В отличие от широко распространенного мультипликатора P/E, показатель Шиллера использует в знаменателе 10-летнюю скользящую среднюю чистой прибыли компаний, скорректированной на инфляцию. Такое представление мультипликатора позволяет сгладить влияние бизнес-циклов и событий, выходящих за их рамки. Исторически высокий показатель Shiller P/E свидетельствовал о грядущем обвале. Однако данная ситуация происходила не всегда, поэтому нельзя с максимальной точностью сказать, будет ли кризис на основании данного показателя.

На данный момент мультипликатор Shiller P/E в США составляет 30,5, существенно превышая 100-летнее медианное значение в 16,2, и приближается вплотную к уровню, который достигался во время Великой депрессии. Для сравнения индекс Shiller P/E в России составляет лишь 4,9, что в 6 раз ниже показателя в США. Это делает российский рынок самым недооцененным по данному показателю в мире среди 40 крупнейших по капитализации фондовых рынков мира.

Мультипликатор Shiller P/E по индексу S&P 500 Источник: Online Data Robert Shiller, анализ QBF

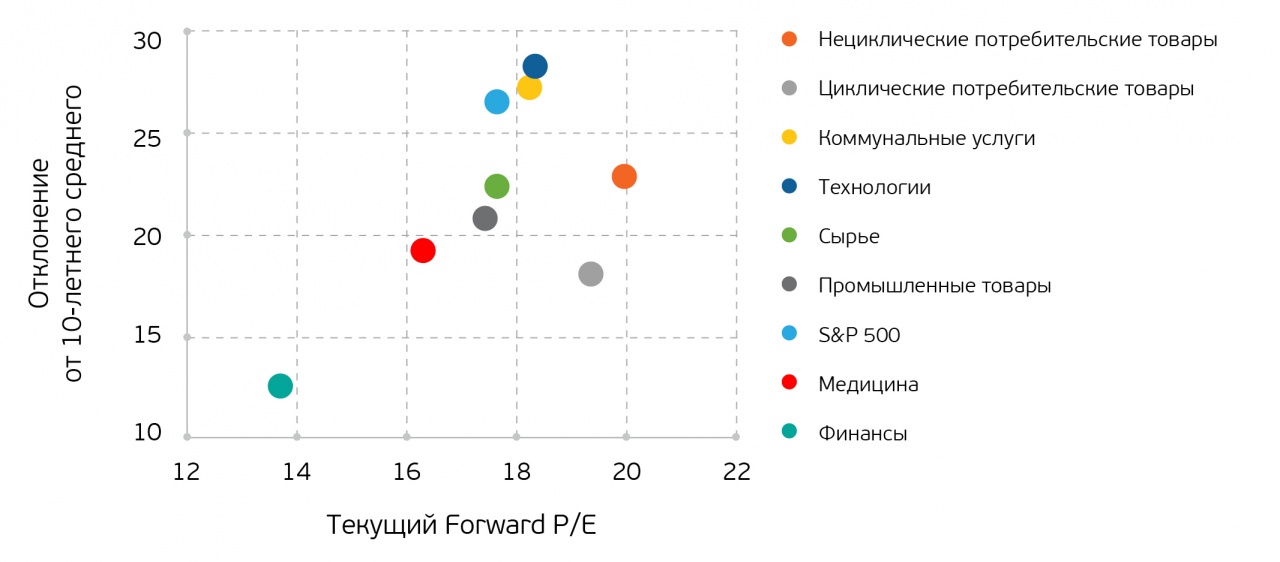

В разрезе секторов американской экономики отмечается, что все мультипликаторы Forward P/E превышают 10-летний средний показатель Forward P/E более чем на 10%. Исключением является сектор телекоммуникаций, который торгуется ниже 10-летнего среднего на 8% с Forward P/E в 13 из-за насыщения рынка телекомов и увеличения конкуренции со стороны таких сервисов, как мессенжеры и социальные сети. Наибольшим отклонением отмечается нефтегазовый сектор – превышение на 42% с мультипликатором 26,4. Данная ситуация наблюдается, скорее, не из-за переоцененности отрасли, а из-за падения стоимости нефти в 2014-2016 годах, которое привело к убыткам всей нефтегазовой отрасли. В целом, текущая ситуация на рынке США свидетельствует о том, что переоцененность акций наблюдается практически во всех секторах американской экономики.

Показатели Forward P/E отраслей в США Источник: Factset, Yardeni Research, Inc., расчет QBF

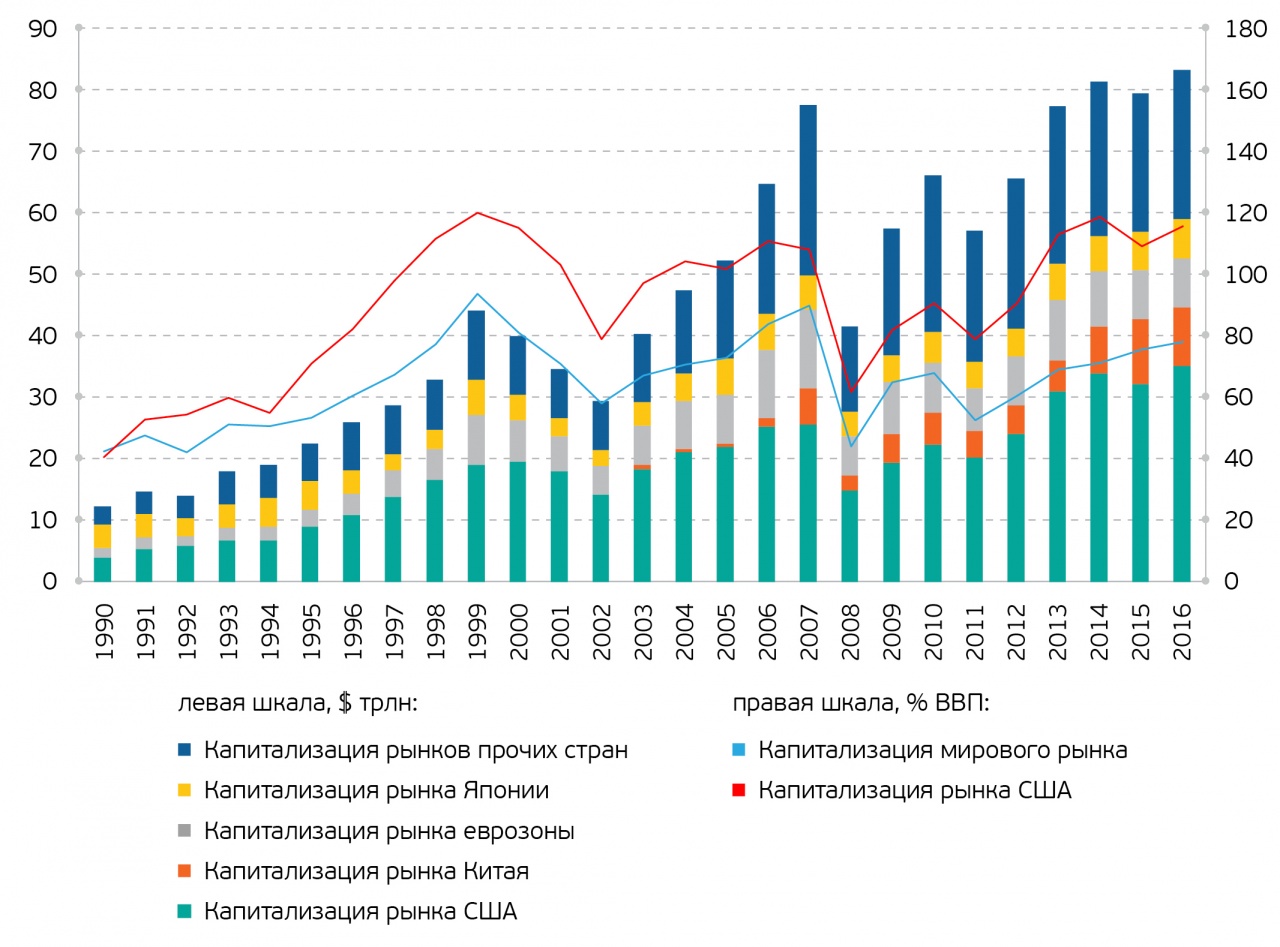

Помимо непосредственно показателей американской экономики, в 2016 году был поставлен новый рекорд капитализации всех компаний мира в $64,8 трлн, что составляет 99,4% мирового ВВП. Несмотря на рост фондовых бирж по всему миру с середины нулевых, в мировой экономике американский фондовый рынок все еще занимает доминирующее положение с долей в 42% в 2016 году. Учитывая рост американского фондового рынка с начала 2017 года, есть основания полагать, что капитализация мирового фондового рынка уже превысила 100% мирового ВВП. При этом в США суммарная стоимость акций на фондовых биржах традиционно выше объемов ВВП США и в настоящее время уже превосходит уровень 2007 года в 137,6% ВВП. Исторически кризисы 2000 и 2008 годов происходили при 119,2% и 114% капитализации мировых фондовых бирж к мировому ВВП. Таким образом, по данному показателю еще не достигается кризисного уровня, но биржи постепенно к нему идут.

Капитализация фондовых рынков мира Источник: Мировой Банк

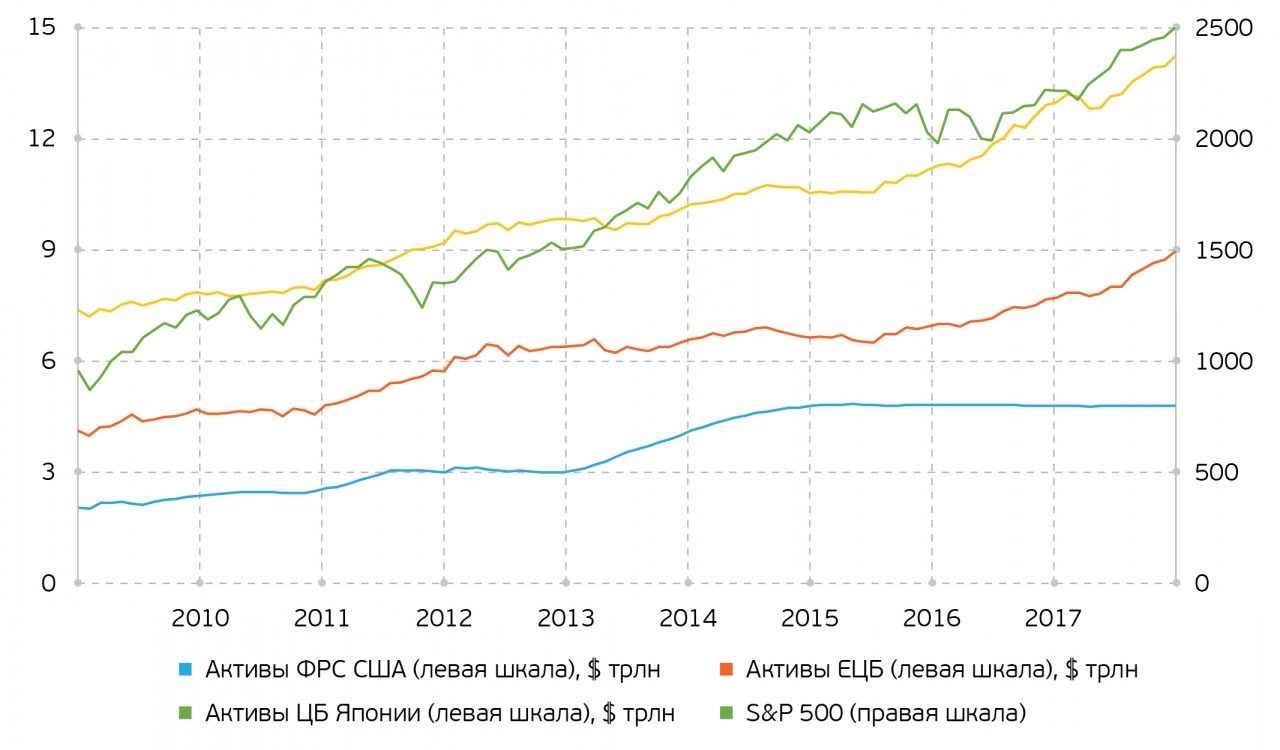

Другой фактор, который может послужить причиной коррекции – монетарная политика ключевых центральных банков мира, в частности ФРС США. С 2009 года Центральные банки США, еврозоны, Японии накачивают экономику ликвидностью через программу количественного смягчения (QE), чтобы обеспечить экономический рост и ускорить инфляцию. Это привело к увеличению активов трех Центробанков до $14,1 трлн в июле текущего года. Если ФРС США завершила программу QE в 2014 году, то ЕЦБ и Банк Японии продолжают ее активно использовать. Динамика индекса S&P 500 поразительно совпадает с совокупными активами трех крупнейших Центробанков в мире.

Стоит отметить, что данные ЦБ дополняют друг друга в части программы количественного смягчения: когда один временно приостанавливает программу, остальные Центробанки начинают свои вливания ликвидности в мировую систему. С 2014 года окончание программы количественного смягчения со стороны США восполняется QE от Банка Японии и ЕЦБ. ФРС США собирается начать сокращение активов на балансе в ближайшее время. Детали программы будут озвучены уже в сентябре текущего года. ЕЦБ может рассмотреть сворачивание программы количественного смягчения в конце года, если темпы роста цен в еврозоне ускорятся до целевых 2%. Инвесторы опасаются, что в свете высокой корреляции активов на балансе Центробанков с индексом S&P 500 при сокращении баланса ФРС США может наблюдаться коррекция рынка с похожими на 1987 год «симптомами»: несогласованной монетарной политикой стран Большой семерки, рыночной психологией, перегретостью рынка и низкой ликвидностью. Остается надеяться, что ФРС США не будет «рубить с плеча» и озвучит в сентябре мягкие условия сокращения активов на балансе.

Активы крупнейших ЦБ и динамика S&P 500 Источник: Board of Governors of the Federal Reserve System (US), European Central Bank, Bank of Japan, Yahoo! Finance

Проведенный анализ показал, что ряд показателей свидетельствует о ближайшей коррекции, в том числе технические показатели сравнения текущей динамики S&P 500 с исторической динамикой 1987 года, намечающиеся действия ФРС США по сокращению активов, продолжительный период роста индекса S&P 500 с конца 2016 года без просадки более 3%. Тем не менее целый ряд фундаментальных показателей свидетельствует о том, что крупное падение может быть в перспективе 1-3 лет, в том числе возможное начало цикла увеличения волатильности, которое раскроется через несколько лет, соотношение капитализации к мировому ВВП, которое еще не достигло уровней 2000-2008 годов, повышение ставки ФРС США, а также Shiller P/E, приближающийся к уровню Великой депрессии. Для наступления коррекции не обязателен обвал рынка, поэтому с технической точки зрения коррекция возможна в ближайшее время, но фундаментально обвал больше тяготеет к более далекой перспективе 1-3 лет.

В любом случае необходимо понимать, что, несмотря на тщательный анализ, инвестору, как и аналитику, не доступна вся информация. Так называемые «черные лебеди» могут появляться на рынке в любой момент. События последних лет свидетельствуют о том, что они все чаще возникают, например, Brexit, победа Трампа на выборах президента США и другие. Тем не менее не стоит находиться в постоянном ожидании скорой коррекции. В настоящее время американский фондовый рынок перекуплен, поэтому инвестиционные стратегии должны быть максимально гибкими с быстрой адаптацией к изменениям на рынке. Это поможет инвесторам снизить риски и избежать нежелательных просадок инвестиционных портфелей.

Денис Иконников — аналитик QBF