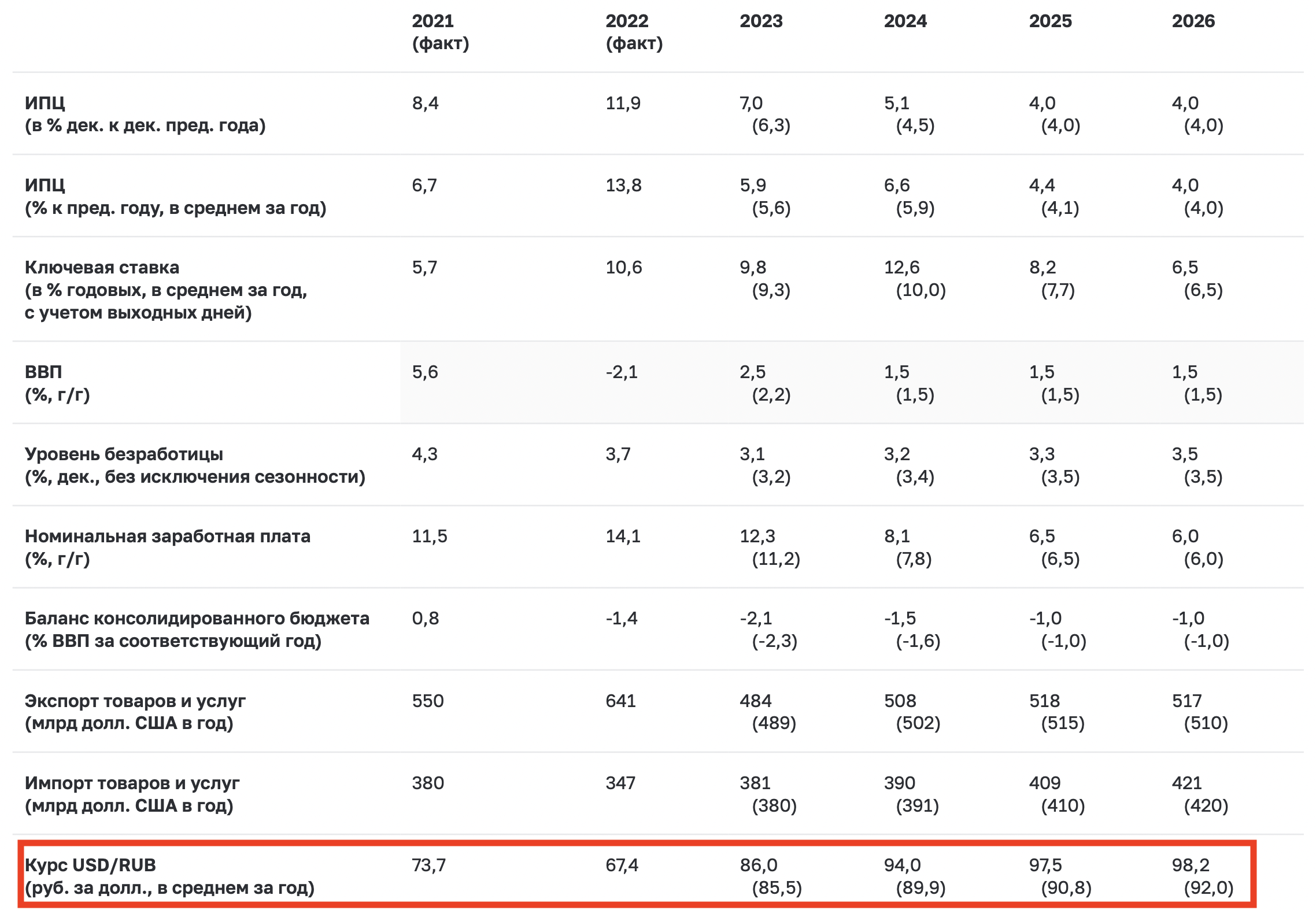

На этой неделе главные новости — макроэкономические. Ставку ЦБ в 15% мало кто предвидел. Почему всё так и что это для нас значит?

Подробнее смотрите на YouTube:

Рис. 1. Прогнозы по ставке ЦБ РФ.

Скорее всего, на рынке акций мы увидим некоторое охлаждение. Насколько большое, пока судить сложно. Есть смысл брать акции компаний с небольшой долговой нагрузкой или вообще нет долгов.

Рубль в краткосроке и среднесроке, скорее всего, будет укрепляться. Во всяком случае, так считает Александр Исаков из Bloomberg.

А вот в долгосроке аналитики, которых опрашивал ЦБ, ждут ослабления.

Рис. 2. Прогнозы по курсу рубля.

И, конечно, при формировании портфеля надо это учитывать.

Облигации с доходностями ниже 15% сейчас будут падать в цене. И если вы хотите себе, например, купонную зарплату под высокий процент — больше 10% — то скоро будет смысл такие брать. Особенно если вы верите, что инфляцию удастся подавить.

При этом по-прежнему нет смысла брать ОФЗ в надежде продать на снижении ставки. Они будут дешеветь и дальше, для этой стратегии пока очень рано.

Наконец, если ставка растет, дорожают кредиты, и становится дороже выпускать облигации. Но где ещё можно привлечь деньги для развития? Правильно — на бирже! И есть все основания думать, что туда побежит очень много компаний.

В Финаме ожидают целых 100 IPO за следующие 3 года!

Рис. 3. Финам ждёт много IPO.

Почему? Потому что кредиты и облигации теперь дороже, чем акционерный капитал. С этим согласен гендиректор калужского завода Кристалл: "Для нас акционерный капитал — самая дешевая опция, поэтому мы и хотим на IPO".

Рис. 4. Кристалл планирует IPO.

Много это или мало — 100 компаний? Если собрать все российские акции плюс акции всех компаний, которые зарегистрированы за рубежом, а работают в России, выйдет меньше 250. То есть, 100 IPO — это почти треть новых компаний. Это, конечно, будет уже совершенно другой рыночный ландшафт. И, наверное, это будет главным изменением, которое нам принесут долгие высокие ставки.

Кстати, с облигациями все то же самое. В этом году компании разместили облигации на 2,7 трлн рублей, это безумные цифры. Но в следующем году рынок ожидает еще больше: 3,5 трлн. Такой прогноз дает рейтинговое агентство АКРА.

Поэтому для потребителей высокая ставка — это ужас. Но для инвесторов это может быть очень хорошо. Спрос на их деньги будет очень высокий, и этим надо будет обязательно пользоваться.

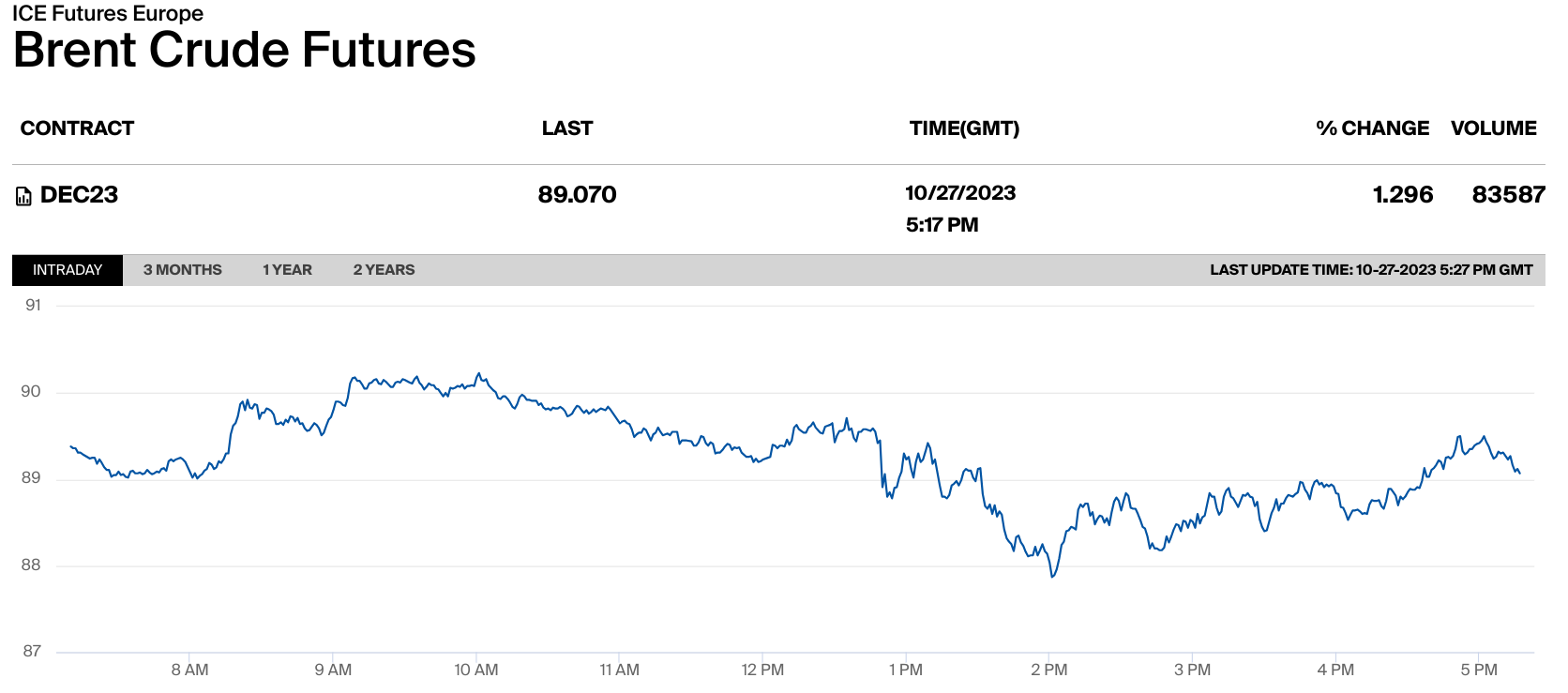

Что творится с нефтью?

С нефтью что-то непонятное. Она дешевеет, потому что цены разгонялись за счет паники вокруг ситуации в Израиле.

Рис. 5. Курс нефти.

Наземная операция, которой нас всех пугают, на паузе. Пока ничего суперстрашного не происходит. При этом что будет в долгосроке и среднесроке, никто не может сказать. Bank of America всех пугает тем, что цена на нефть может ускакать вверх аж до $250 за баррель.

Рис. 6. Прогноз по курсу нефти от BOA.

А вот Международное энергетическое агентство, напротив, считает, что "нефтяная песенка точно спета": нестабильность в нефтяных странах всем страшно надоела. Поэтому мы увидим пик потребления нефти в 2030 году, а дальше начнется полномасштабное наступление зеленой энергетики.

Но с энергетическим агентством поспорили Уоррен Баффет, Шеврон и Эксон: Шеврон выкупил конкурентов Хесс Корпорейшн при участии как раз Баффета, который верит в эту сделку и конкретно в будущее Хесс.

Рис. 7. Сделка по покупке Хесс.

А Эксон Мобил месяц назад купил производителя сланцевой нефти Пионер Нэйчурэл Рисорсес.

Фактически рынок нефти сейчас сильно зависит от ситуации на Ближнем Востоке. Если будет эскалация, то, возможно, нас ждет дефицит нефти. А если всё обойдется, это сулит возвращение "более нормальной экономической активности": рост цен на нефть и ее потребления.

Получается, что нефть будет всем нужна, так или иначе. Поэтому пока что нет особого смысла выходить из бумаг нефтегаза. А вот докупать их на просадке — почему бы и нет.

Кстати, никто из "больших аналитиков" не менял свои таргеты по нефтегазу под влиянием последних новостей.

В России наметились газовые войны?

В Госдуме в первом чтении приняли закон, который изменяет формулу подсчета налога на добычу полезных ископаемых по газу. У нас теперь получаются два налога на газ: один — для Газпрома, а второй — для всех остальных. Причем платить меньше будет Газпром.

Есть и ещё одна вещь, которая обидела газовиков. Им разрешили поднять тарифы на газ внутри России: для населения и предприятий. А потом пришел Минфин и говорит: мы поддерживаем повышение тарифов, но.... забираем его себе. Всё целиком.

Рис. 8. Минфин заберет выручку газовиков от роста тарифов.

То есть, нам с вами поднимут тарифы на газ, мы заплатим газовикам, а у газовиков все заберёт Минфин. Газовикам, конечно, это ужасно не нравится. Даже Газпром не очень рад. Ведь налоги поднимут и для него, хотя и меньше, чем другим.

Но пока что на этот законопроект пошла "тяжелая артиллерия". Против него выступила куча профильных СМИ, нефтегазовых экспертов и даже газета Ведомости. А после всей этой артподготовки в атаку пошёл лично глава Роснефти Игорь Сечин.

Рис. 9. Роснефть против нового налога.

А Роснефть у нас — чемпион нефтегаза по улучшению налоговых условий. Так что лоббистам Газпрома и даже Минфину придется сильно попотеть за свои привилегии и новые налоги.

О чем нам это говорит?

1. Роснефть очень серьезно дерется за то, чтобы полноценно представлять себя на газовом рынке. И это, конечно, в долгосроке очень сильный аргумент за то, чтобы эта бумага была в портфеле.

2. А так ли уж плох Газпром, как мы о нем думаем? Может, он дошел до дна, и пора бы его тоже взять в портфель?

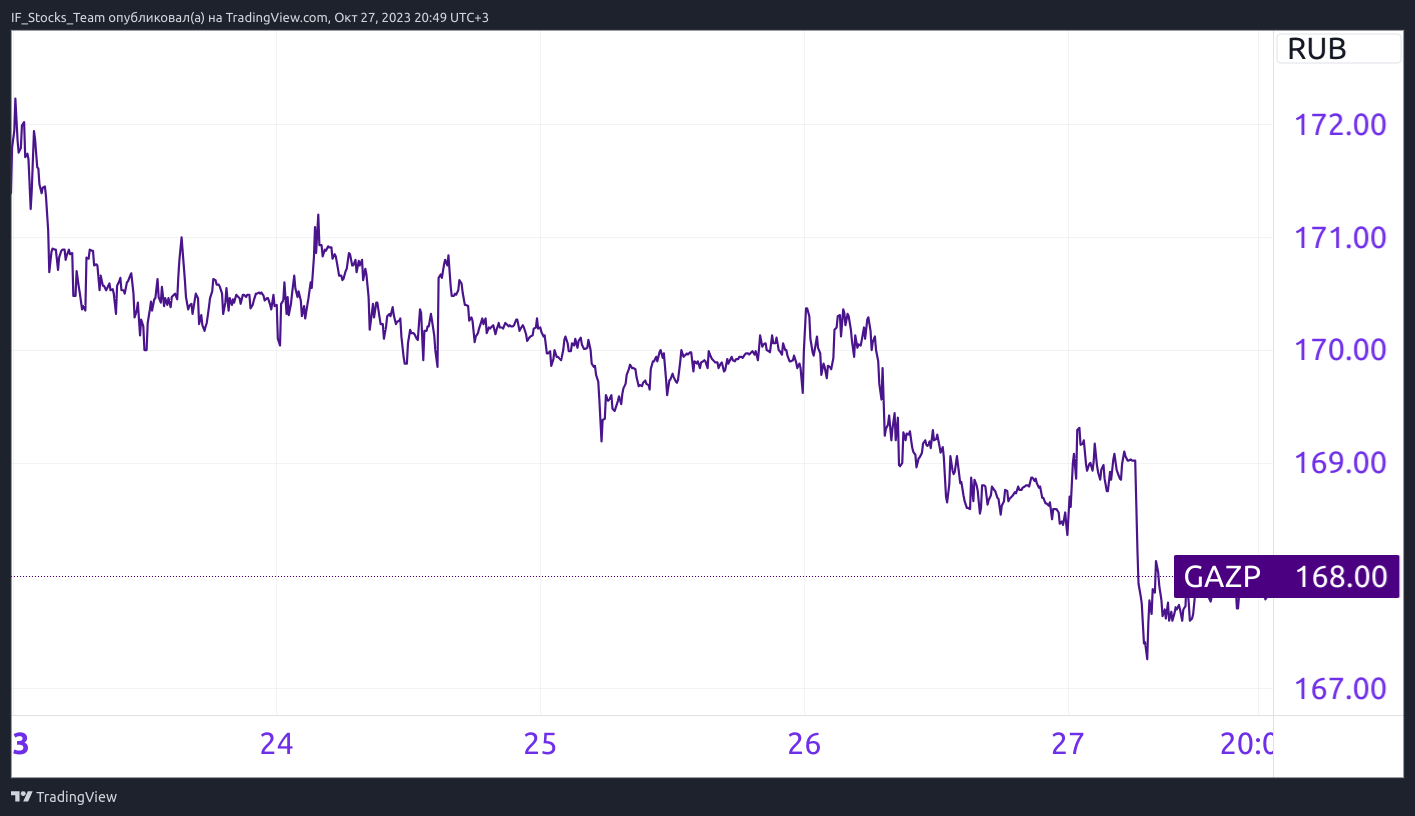

Пока что акции компании упали по итогам недели еще на 2%

Рис. 10. Курс акций Газпрома.

Новости о компании сумбурные. Сначала Миллер заявил, что выход «Силы Сибири-1» на полную мощность ожидается уже в 2025 году. Потом он заявляет, что газ по дальневосточному маршруту пойдет уже в 2027 году. Потом Газпром анонсирует дополнительные поставки газа в Венгрию. Потом вице-премьер Абрамченко обещает газифицировать Монголию, если через страну пройдет уже третий газопровод — «Союз Восток». А в конце этой недели стало известно, что Газпром уже два месяца подряд наращивает добычу. Раньше она, как и вся компания, падала или грустно лежала на боку.

Есть ощущение, что все самое плохое уже случилось. Газпром настолько на дне рынка, что уже Газпромнефть догоняет, а в моменте даже обгоняет материнскую компанию!

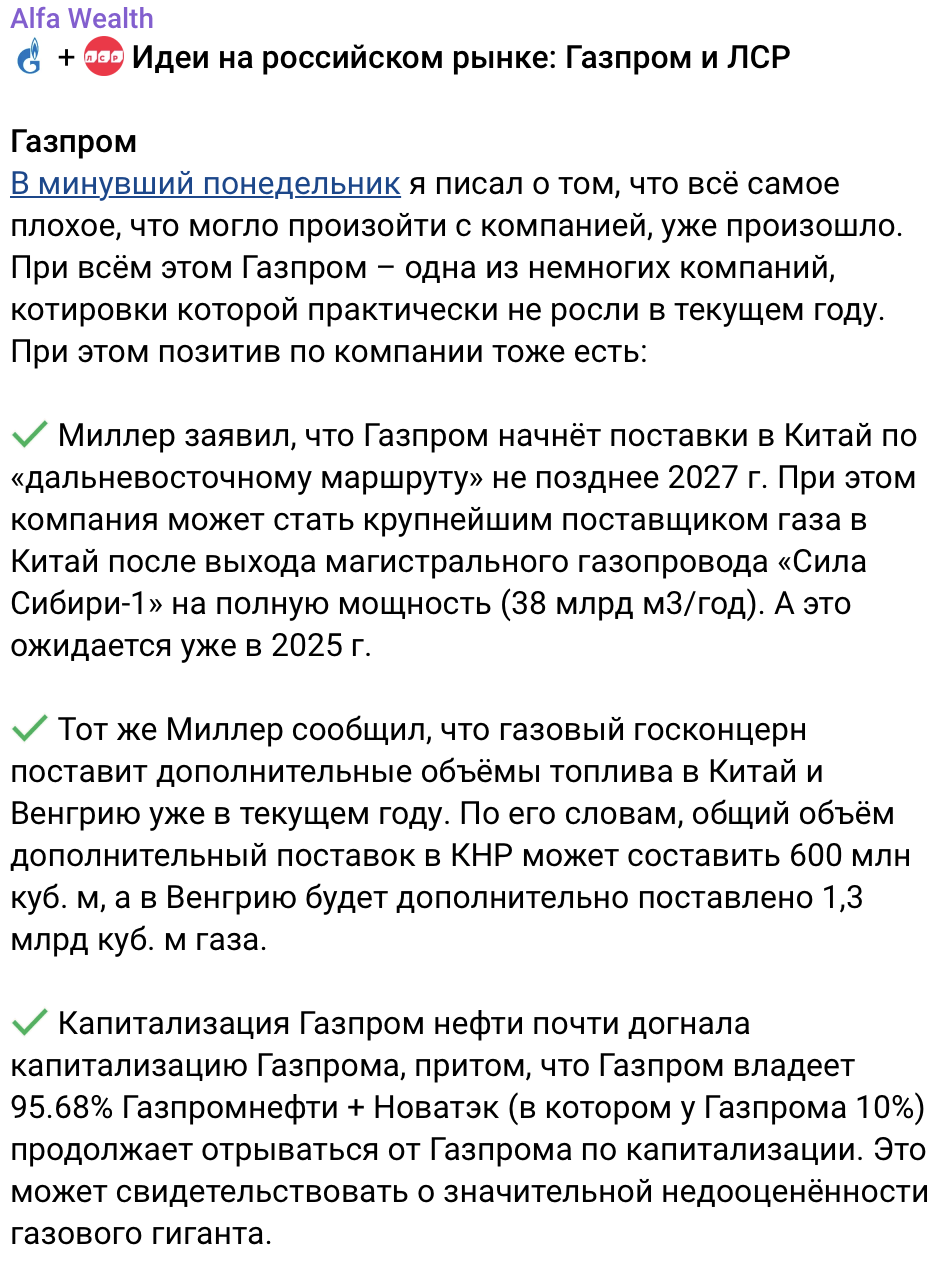

Так не пора ли присмотреться к компании? Альфа-капитал уже думает на эту тему.

Рис. 11. Альфа Капитал о Газпроме.

Бизнес Газпрома был и остается не в порядке, но есть признаки того, что какое-то отталкивание от дна происходит.

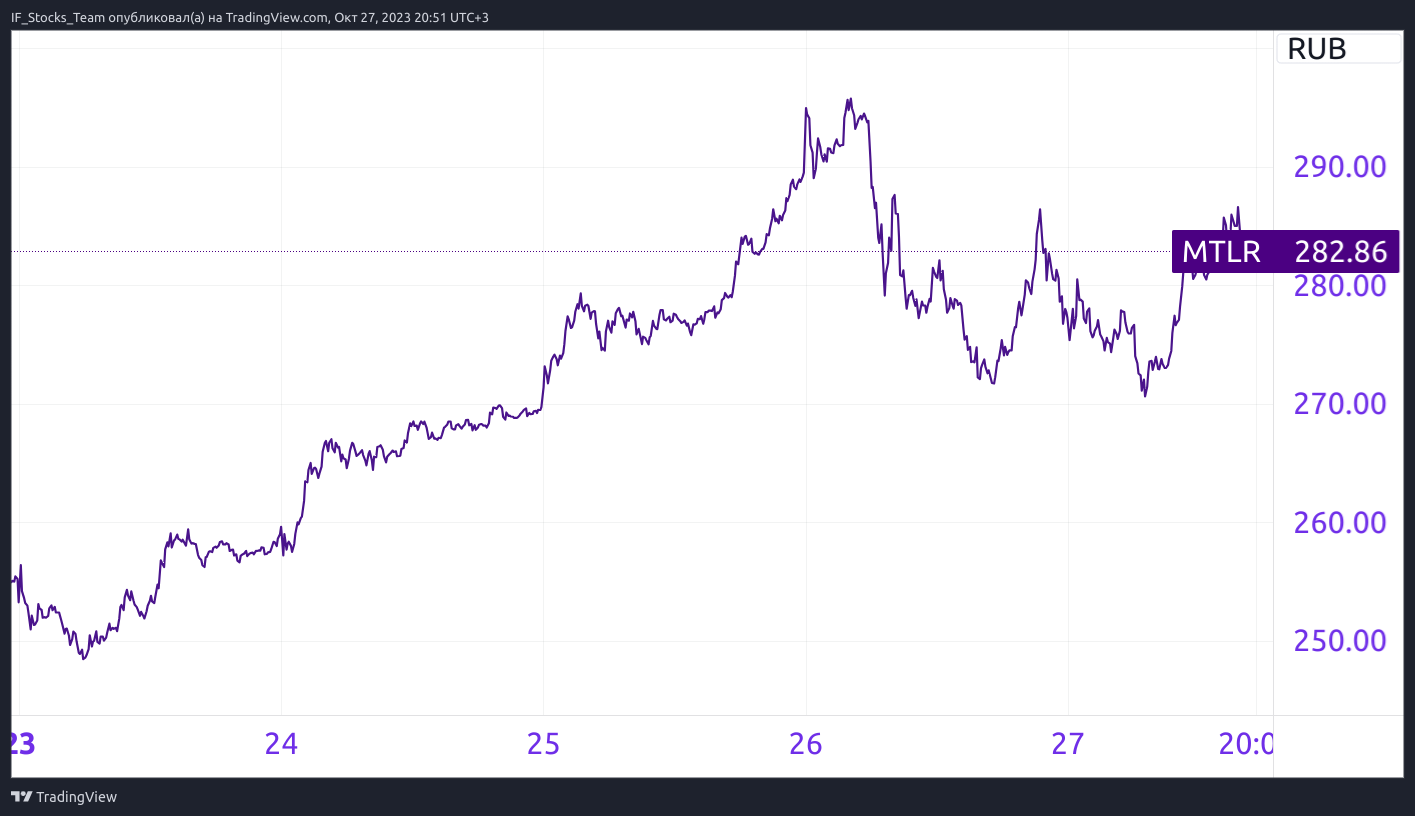

Мечел продолжает оправдывать и наши надежды, и БКС, и всего собрания аналитиков — почти 8,5% за неделю!

Рис. 12. Курс акций Мечел.

Это при том, что рынок в целом окрашен в красный цвет! Похоже, потенциал еще ой как сохраняется, и когда рынок станет зеленым, рост продолжится.

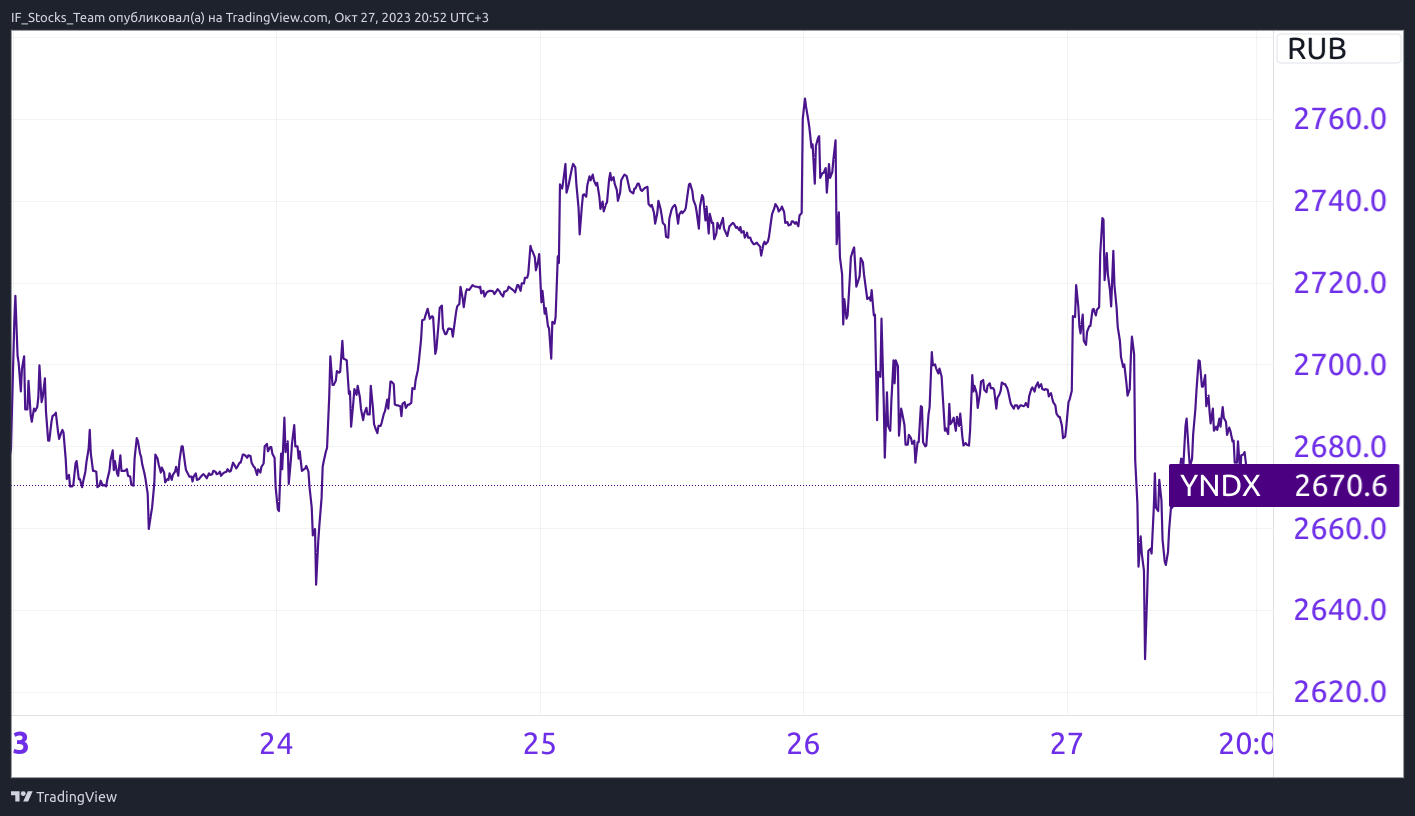

Яндекс сгенерировал безумное количество новостей, но остался плюс-минус там же: +0,2% за неделю.

Рис. 13. Курс акций Яндекса.

При этом объемы торгов у компании приличные. Такое ощущение, что инвесторы немного в замешательстве, как трактовать все что происходит.

С одной стороны, у Яндекса шикарные цифры в отчете. Выручка — 204 млрд рублей, почти на 10% выше консенсус-прогноза аналитиков. EBITDA — почти 27 млрд, то есть, рост почти на треть. На Яндекс Плюс подписались 25,5 млн человек — это больше, чем население Москвы, Питера и Московской области вместе взятые. Правда, чистая прибыль упала до 3,5 млрд. Почему тогда такая вялая реакция рынка?

1. Ничего нового: он и так знал, что бизнес Яндекса прет как ракета.

2. Люди ждут "развода" Яндекса и Воложа. Похоже, осталось недолго: разрешение правительственной комиссии на сделку получено, и ее хотят закончить до конца этого года. Ровно такой исход, кстати, предрекал Форбс — за день до выхода отчёта.

Наверняка Яндекс вернется в позитив, как только сделку закроют. Конечно, есть риск того, что новые акционеры просто передерутся. Но у компании очень сильный внутренний менеджмент и мощная корпоративная культура. Поэтому, если что-то и случится, внутри Яндекса есть кому успокоить акционеров.

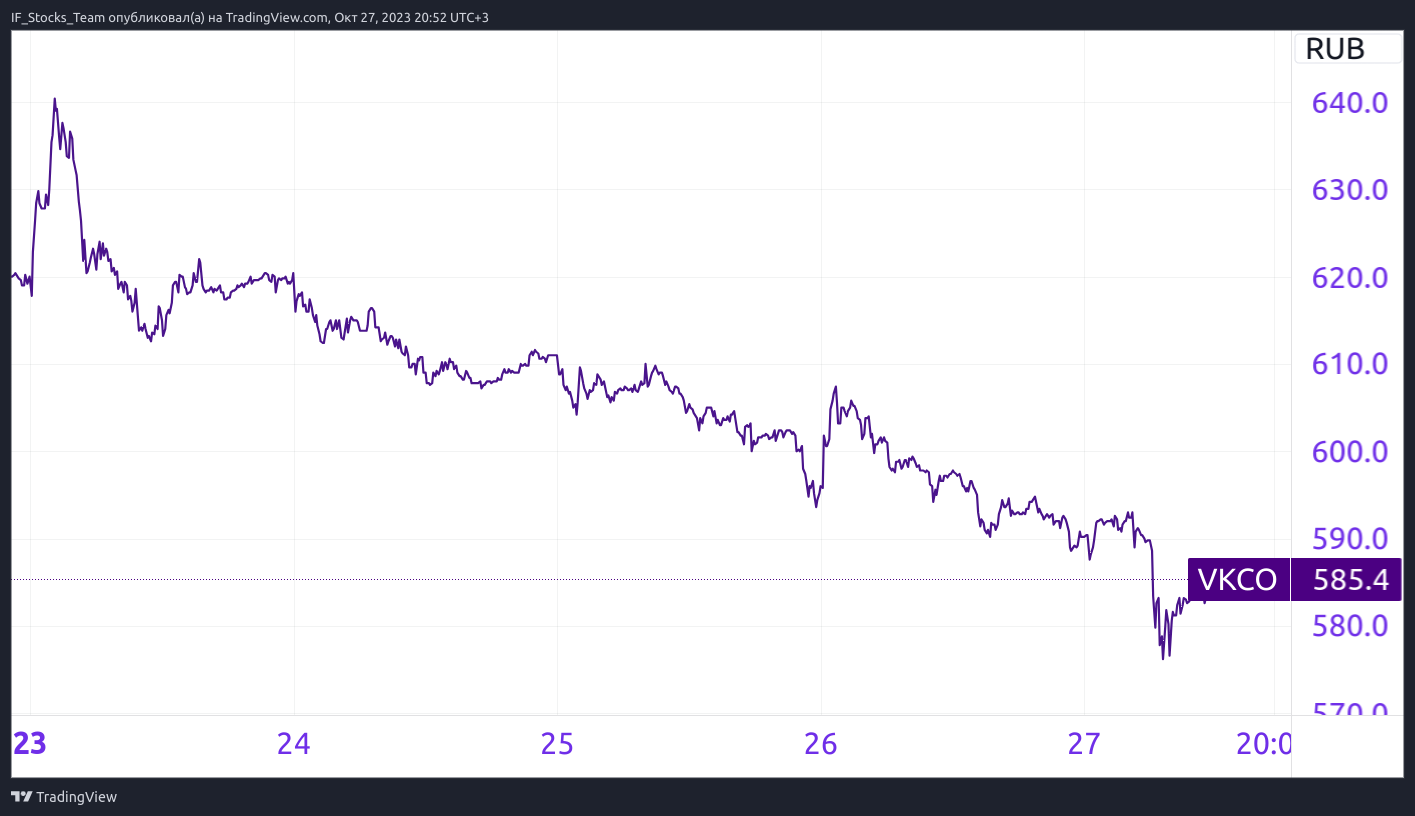

А вот "в разочарование недели" надо записывать ВКонтакте и Лукойл. Вконтакте вернулся на биржу, рухнул на прошлой неделе и продолжает падать на этой.

Рис. 14. Курс акций ВК.

Понятно, что часть инвесторов просто ждала, когда снова начнутся торги, потом продала расписки и вышла. Но очень характерно, что и Лукойл, например, тут же стали выкупать на просадке. А вот ВК никто покупать не пошёл. Инвесторы банально не любят ВК. С середины 2010-х его капитализация упала в несколько раз. Компания тогда еще называлась Мэйл.Ру Групп, она торговалась на лондонской бирже, но уже тогда находилась в постоянном пике.

Убытков у компании много, хотя они снижаются, и выручка растет. Но в целом денег не очень много. Баланс не сходится без помощи Фонда национального благосостояния. Даже облигации пришлось выпускать. Конечно, в этом нет ничего плохого. Но никто из айти-компаний такого масштаба не оказывался в подобной ситуации. А еще у ВКонтакте очень специфическая кадровая политика. Там на высоких должностях сидят люди с фамилиями, которые мы регулярно слышим в новостях. Но фокус в том, что фамилии известные, а имена новые. В целом по этой бумаге пока нет никакого позитива. Поэтому нет смысла к ней возвращаться до первой прибыли, какой-нибудь громкой сделки или любого события, которое изменит отношение инвесторов.

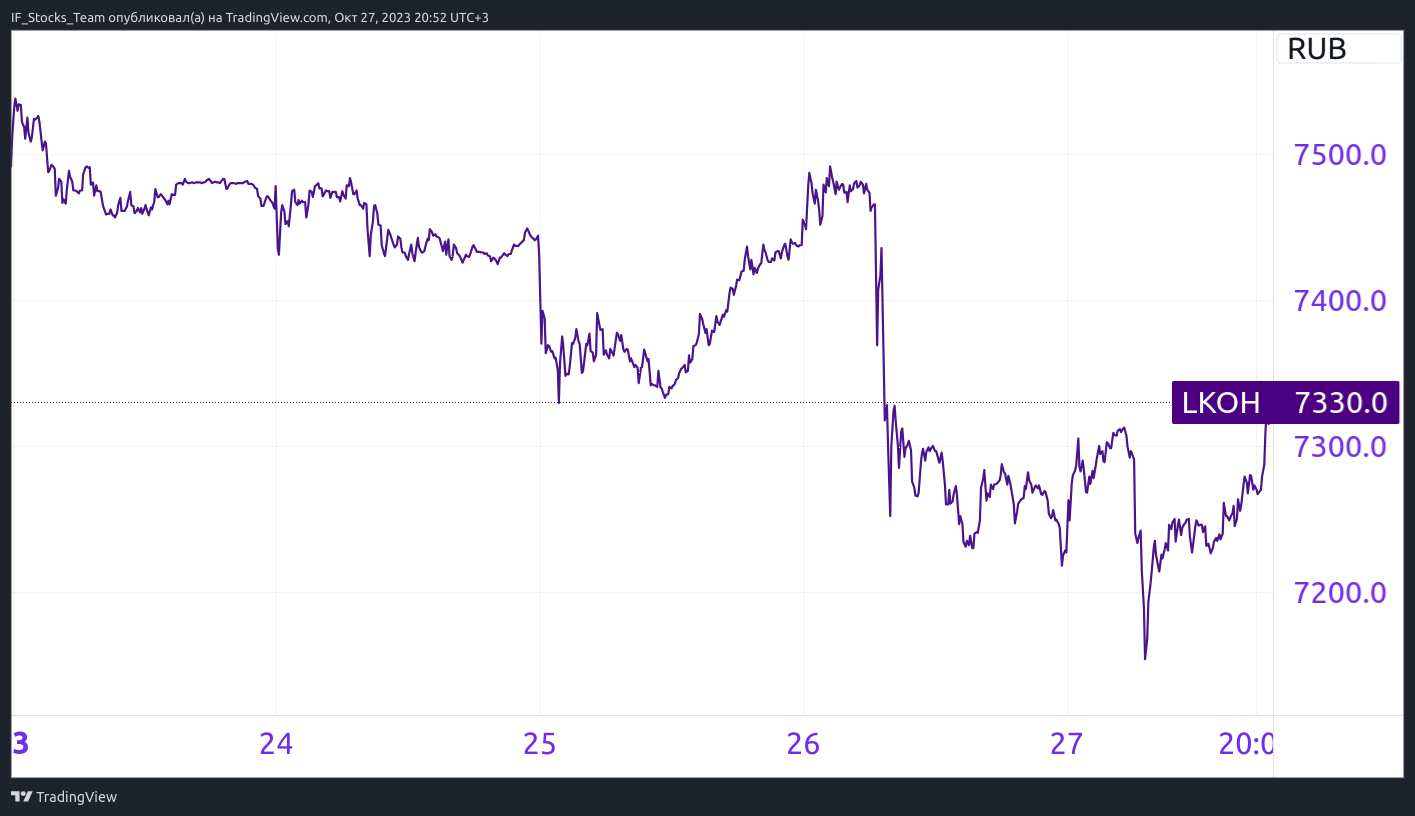

Второе разочарование — это Лукойл, который потерял за неделю 3,5%.

Рис. 15. Курс акций Лукойла.

Все дело в том, что дивиденды оказались на сотню рублей меньше, чем ждали аналитки — 447 рублей вместо 547.

Но если вы покупали Лукойл под дивиденды, это не повод сильно паниковать, по двум причинам.

1. Дивиденды формально платят по итогам девяти месяцев, но по факту — за полгода.

2. Рекордным у Лукойла был третий квартал. По идее, самые жирные дивы еще впереди.

Но, конечно, снижение целей по дивидендам смущает. Ведь Лукойл отправляет на дивиденды 100% скорректированного свободного денежного потока. Эту цифру нам не раскрывают. Получается, если дивиденды ниже ожиданий аналитиков, то тут два варианта. Или этот показатель ниже, чем все думали, или совет директоров задним числом дивидендную политику скорректировал.

Что же делать в ситуации, если даже Лукойл иногда не платит? Смотреть на дивидендных котов. Это не самые очевидные компании, но они "поднакопили жир" и могут дать хорошую доходность именно в этом сезоне.

Кто может стать "котом"?

Первый кандидат — это, конечно, Совкомфлот. Слово «госкомпания» в 2023 году переводится на инвесторский язык как «Минфин не даст не платить дивиденды». Чем Совкомфлот хорош? Тем, что он зарабатывает в валюте, как и нефтяники. Если доходность за это полугодие окажется такой же, как и за первое, то доходность по итогам года можно ждать в районе 13-15%. Кроме того, любая геополитическая напряженность сыграет Совкомфлоту в плюс, ведь фрахт может очень сильно подорожать. И Совкомфлот как дивидендный кот — самый надежный вариант.

Второй — это префы Татнефти. В этом году, по мнению ПСБ Аналитики, дивидендная доходность может составить 12-13% на акцию. А Газпромбанк считает, что раз у компании нет долговой нагрузки, то она спокойно может повысить дивиденды в следующем году.

Еще один вариант — это МТС. Конечно, это компания-зомби, но чисто под дивиденды «на один раз» ее взять можно. Ведь АФК Системе очень сильно нужны деньги, так что она «зарится» на кубышку МТС. А кубышка выросла. Евгений Коган, например, ожидает дивиденды около 36 рублей на акцию. То есть, дивдоходность составит порядка 13%. БКС тоже включает МТС в свою дивидендную корзину на горизонте года.

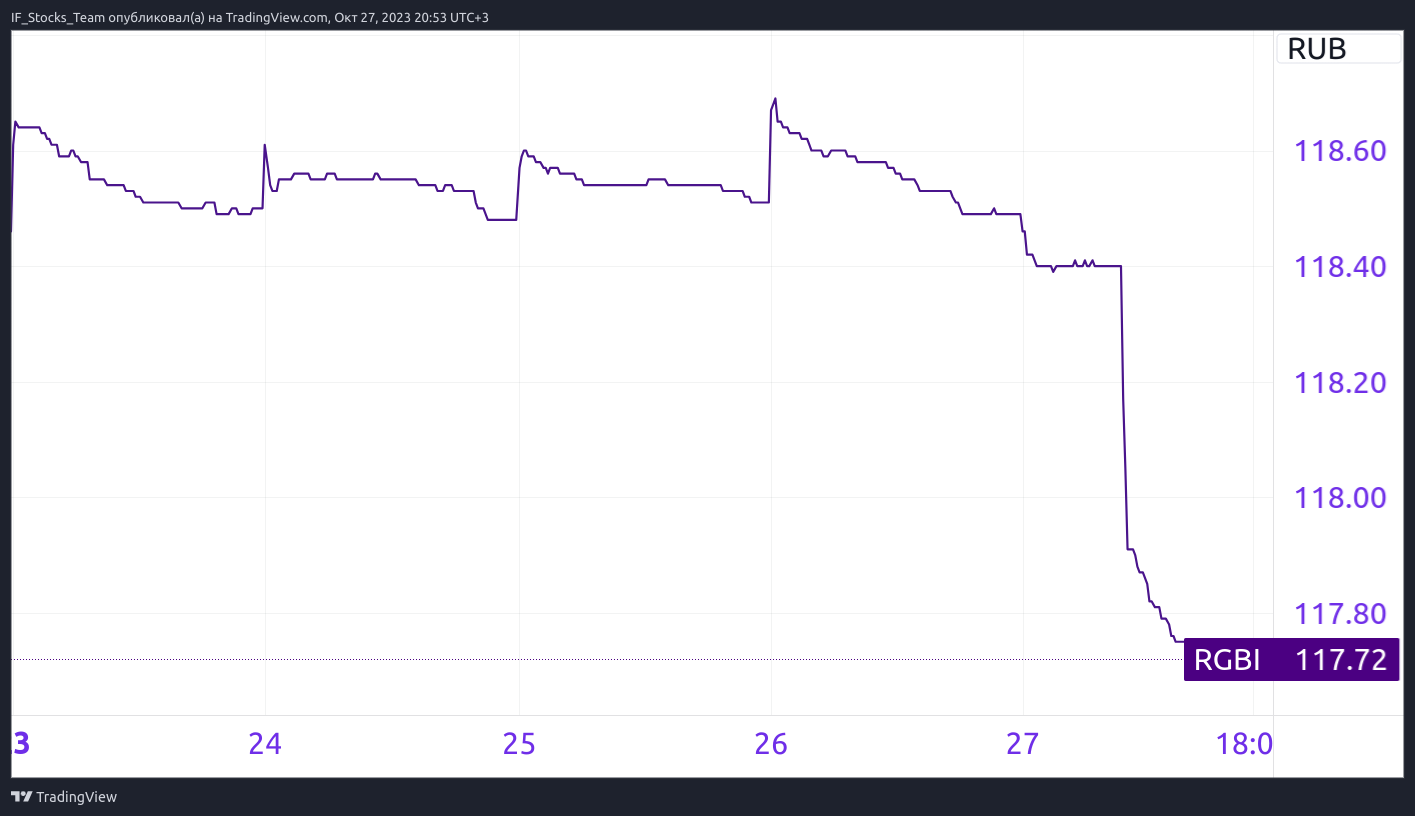

Рынок облигаций

Индекс RGBI на той неделе опять лежал в боковике.

Рис. 16. Индекс RGBI.

ОФЗ и корпоративные облигации со ставкой ниже 15%, скорее всего, пойдут вниз по цене. И для розничных инвесторов, которые рассчитывают, например, на то, чтобы сделать себе хорошую купонную зарплату, и не играют с ценами облигаций, спустя какое-то время может настать хороший момент, чтобы зайти в эти бумаги.

Есть подозрение, что мусорные, или высокодоходные облигации, которые у нас было принято ругать, скоро станут не такими уж высокодоходными: просто к ним подтянутся остальные. Санлайт, например, прекрасно разместил облигации на миллиард рублей под 15,75% — то есть выше новой ставки ЦБ. Сразу два выпуска на этой неделе — Лизинг-Трейд и Мани Капитал — выпустили облигации с доходностью в 20% и выше. В общем, ставки по новым корпоратам подрастают. Поэтому рейтинговое агентство ЭКСПЕРТ РА предупреждает, что к концу года новых размещений станет, наверное, поменьше. А вот в следующем году прогнозируются размещения на 3,5 трлн.

Рис. 17. Рост объемов размещений в следующем году.

В какие высокодоходные облигации можно вложить уже сейчас?

1. Аренза-Про. Выпуск-001P-02 У Арензы понятный бизнес — это лизинг оборудования для малого бизнеса. То есть, всякие кофемашины, оборудование для ресторанов, холодильное оборудование и так далее. У нее есть очень хороший акционер в виде АФК-Системы. У Арензы понятные основатели, ликвидные активы и хороший устойчивый рост. Так что эта компания вполне может стать устойчивым бизнесом. Она в своих интервью даже заикается об IPO в будущем. По этим облигациям очень маленькая дюрация — меньше 1,5. Эффективная доходность — почти 17%, купон — 13%.

2. КОНТРОЛ Лизинг. Выпуск 001P-01 Если вы следите за рынком облигаций то наверняка много про нее читали: она купила давно известный и довольно крепкий «Балтийский лизинг». При этом рейтинг Контрола был ниже, чем у Балтийского Лизинга, и вообще Контрол как бизнес вроде бы меньше. После такой покупки активы у Контрола точно есть. Ведь Контрол выпустил облигации всего на миллиард рублей, а теперь его объем активов — больше 100 млрд. То есть, деньги у него точно есть. Злые языки поговаривают, что за сделкой вообще стоит Сбер. В таком случае риск в этих облигациях бумажный, и можно вообще ничего не бояться. Эффективная доходность — 17,5%, купон по этой облигации — больше 16%, а дюрация — около двух.

3. Асфальтовый завод номер один.

Рис. 18. IPO асфальтового завода.

АБЗ — это старое и довольно крепкое питерское предприятие, которое в основном существует за счет госзаказов. Соответственно, основной риск — это то, что у нас сократят затраты на инфраструктуру, на строительство новых дорог и ремонт старых. А в остальном — это долгоживущее предприятие, и живет оно не так уж и плохо. Размер купона по этой облигации — почти 14%, эффективная доходность — выше пресловутых 15%, а дюрация меньше 1,5.

Но если вы такие облигации будете покупать, то обязательно учтите, что ВДО — это самые рискованные инструменты на рынке, и надо быть аккуратным.