В I квартале 2017 года британский банк Barclays PLC осуществил продажу займов своего подразделения, занимающегося выпуском и сопровождением кредитных карт, на сумму в $1,6 млрд. Покупателем значительной части долга американского подразделения Barclaycard US выступила кредитная организация Credit Shop. Данный шаг стал одним из многих на пути к реорганизации бизнеса британского финансового гиганта, однако, по нашему мнению, географический выбор объекта продажи не был случайным.

По итогам IV квартала 2016 года доля просроченной более чем на 30 дней задолженности по кредитным картам, выпущенным подразделением Barclaycard US (BUS), достигала 2,6%, в то время как аналогичный показатель британского подразделения на конец 2016 года составлял всего 1,9%. Несмотря на сделку объемом $1,6 млрд., общий объем выданных кредитов подразделением BUS по итогам I квартала 2017 года достиг $19,4 млрд., увеличившись на 18,4% г/г. Вместе с тем данное решение позволило скорректировать долю просроченной более чем на 30 дней задолженности по кредитным картам Barclaycard в Соединенных Штатах до 2,3%.

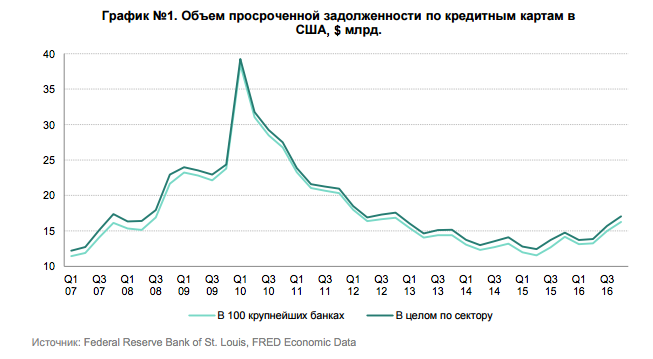

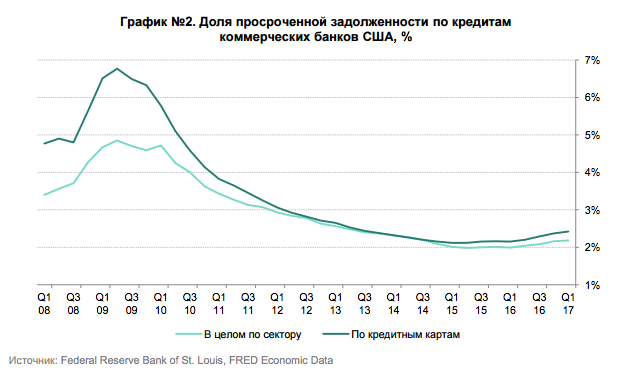

На текущий момент американский долговой рынок находится в достаточно благоприятных условиях, однако последние данные свидетельствуют о том, что в ближайшее время ситуация по отдельным направлениям может измениться. Так по итогам 2016 года объем просроченной задолженности (на более чем 30 дней) по кредитным картам в США достиг $17,05 млрд. Вместе с тем, если еще в III квартале 2015 года годовые темпы роста показателя составляли 1,2%, то в IV квартале 2016 года индикатор расширился на 15,5% г/г.

При этом показатель увеличивается не только в абсолютном, но и в относительном выражении (по отношению к совокупному объему выдаваемых посредством кредитных карт кредитов). Если во II квартале 2015 года доля просроченной задолженности по кредитным картам коммерческих банков в США составляла 2,12%, то к I кварталу 2017 года показатель планомерно увеличился до 2,42%. Аналогичная ситуация является типичной для долгового рынка США в последние 2 года.

Одной из причин подобной динамики кредитного сектора страны является продолжающийся приток новых экономических субъектов поколения «миллениалов». Многие из данных граждан вообще не имеют кредитной истории или уже «несут на себе» бремя образовательных кредитов, что негативно сказывается на их кредитном рейтинге. В результате многие из кредиторов готовы выдавать средства таким заѐмщикам (часто называемым subprime-заѐмщиками) только на очень невыгодных условиях. По данным Nerd Wallet, 48 млн. американцев (или практически каждый пятый гражданин страны) вынуждены брать кредит, находясь «за кредитной чертой». Статистика по возрастному слою 18–34 года еще более негативная: несмотря на улучшение ситуации на рынке труда в посткризисный период, довольствоваться самыми неблагоприятными условиями кредитования вынуждены 43% американцев.

Достаточно высокий кредитный рейтинг позволяет гражданину получить выгодные условия кредитования по карте. Основная прибыль банков при обслуживании таких кредитов – почти 80% – это проценты, начисляемые на основную сумму долга. В то же время на рынке кредитных карт для subprime-заемщиков доход от начисленных процентов в среднем составляет всего 48% от общего дохода, в то время как оставшиеся 52% представляют разного рода списания за использование картой.

В ожидании большей выгоды небольшие и средние финансовые организации США продолжают рисковать и развивать данное направление бизнеса. Так по итогам IV квартала 2016 года количество subprime-счетов, открытых в Соединенных Штатах через кредитные карты, увеличилось на 15,9% г/г до 73 млн., в то время как объем счетов для граждан с более высоким кредитным рейтингом вырос всего на 7,3% г/г до 278 млн. счетов. Вместе с тем, несмотря на рост просроченной задолженности в секторе, небольшие банки готовы повышать объем доступной годовой кредитной линии даже для самых низкокачественных заѐмщиков. По итогам IV квартала 2016 года показатель расширился на 1% к/к до $3,62 тыс. при увеличении аналогичного индикатора для основных заѐмщиков (prime- заѐмщиков) на 0,9% к/к до $7,34 тыс. В результате подобная политика кредитных организаций страны ведѐт к накоплению рисков в секторе.

По итогам I квартала 2017 года доступ к кредитным картам получили 171,4 млн. американцев. Улучшение ситуации на рынке труда, в том числе рост заработных плат, позволили показателю забраться на исторический максимум, побив рекорд 2008 года. При этом на текущий момент доля просроченной задолженности по кредитным картам в Штатах находится вблизи исторического минимума и особого повода для беспокойств нет. Тем не менее, по нашему мнению, ставка на дальнейшее агрессивное расширение сектора за счѐт кредитования subprime-заѐмщиков сопряжена с повышенными рисками невозврата задолженности – подобные сдвиги наблюдаются уже сейчас. В этой связи мы советуем пристально наблюдать за соответствием структуры развития рассматриваемого сектора и динамикой просроченной задолженности в отрасли.

Александр Жданов, аналитик QBF