Американский рынок акций лихорадит вовсю. От эйфории до паники один шаг. ETF, шортящие волатильность, в один «прекрасный» день оказались на гране коллапса, а доходности гособлигаций кошмарят умы общественности.

От исторического максимума в 2873 пункта, зафиксированного 26 января, S&P 500 успел потерять около 5% и сейчас находится на отметке 2731 пункт (закрытие торгов четверга). В конце прошлой недели индекс резко провалился, зафиксировав 12% падение от рекордного уровня.

В тот же день S&P 500 начал отыгрывать просадку. Наблюдается повышенная волатильность, и возникает резонный вопрос – «а что нас ждет дальше?»

Ниже мы представим 3 возможных сценария развития событий. О базовом мы уже писали ранее, а теперь рассмотрим еще пару альтернативных вариантов. Но сначала взвесим все факторы в пользу и против американского рынка акций.

Позитивные факторы

Мировая экономика. Согласно оценкам Всемирного банка, в 2018 году глобальный ВВП вырастет на 3,1% на фоне восстановления инвестиций, производства и межстрановой торговли. По мнению ФРБ Атланты, славящегося своими наиболее «свежими» прогнозами в рамках сервиса GDPNow, рост ВВП США в I квартале может составить 3,2%. Впрочем, совсем недавно речь шла о +5,4%.

Фискальное стимулирование. Во-первых, налоговая реформа. С этого года ставка корпоративного налога была снижена с 35% до 21%, также предприятия получили возможность единовременно репатриировать «зарубежный» кэш по льготной ставке 15,5%. Ряд компаний, включая Apple и Cisco Systems, уже заявили о подобных планах, которые будут способствовать инвестициям в новые проекты и расширению программ buyback.

Во-вторых, программа инфраструктурных расходов. Речь идет о субсидиях и т.п. для локальных органов в размере $200 млрд, рассчитанных на 10 лет. Как результат, у штатов появится стимул для привлечения дополнительных средств от частных структур на улучшение дорог, аэропортов, водных систем и пр. Предполагается, что объем частных и региональных инвестиций в инфраструктуру в итоге может составить порядка $1,5 трлн. Однако есть во всем этом и риски, о них речь пойдет далее.

Сезон отчетности. Согласно оценкам исследовательской организации FactSet, на I квартал предполагается 16,9% прирост сводной прибыли на акцию (eps) в рамках S&P 500 (г/г) при 7,4% увеличении выручки. С начала нынешнего сезона оценка сильно повысилась. В целом на 2018 год предполагается 18,5% прирост консолидированной eps.

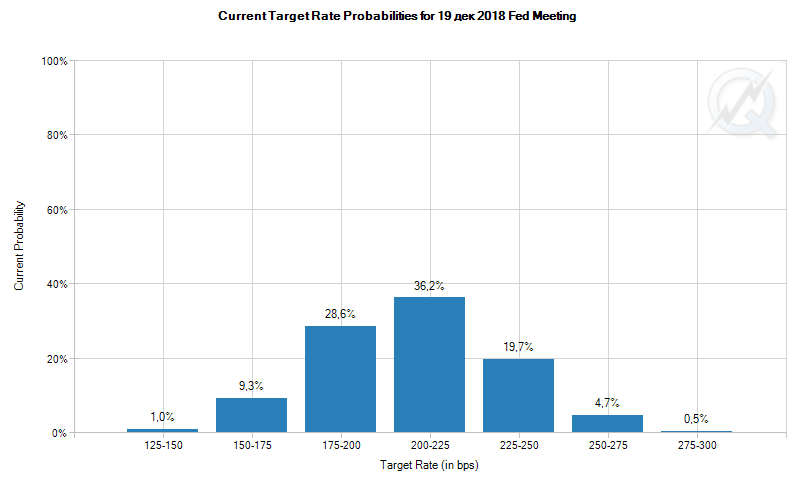

Ожидания рынка по процентным ставкам. В плане ФРС мы имеем палку о двух концах, когда ужесточение финансовых условий приводит к более мягкой политике регулятора. В 2010 году после просадки по S&P 500 в 17% Фед запустил QE2, а в 2011 году после падения на 21% - «Операционный твист» и т.п.

Сейчас сегмент деривативов (сервис CME FedWatch) закладывает 3 (и более) этапа повышения ключевой ставки до конца года с вероятностью в 61%, буквально несколько дней назад речь шла о 51%. Таким образом, имеем не столь однозначную ситуацию в плане темпов монетарного ужесточения.

Еще в январе, исходя из ситуации в экономике, вполне логичными казались 4 этапа по 0,25 процентных пункта, до 2,25-2,5%. Но Фед держит руку на пульсе, ведь чрезмерное ужесточение финансовых условий способно ударить по американской экономике.

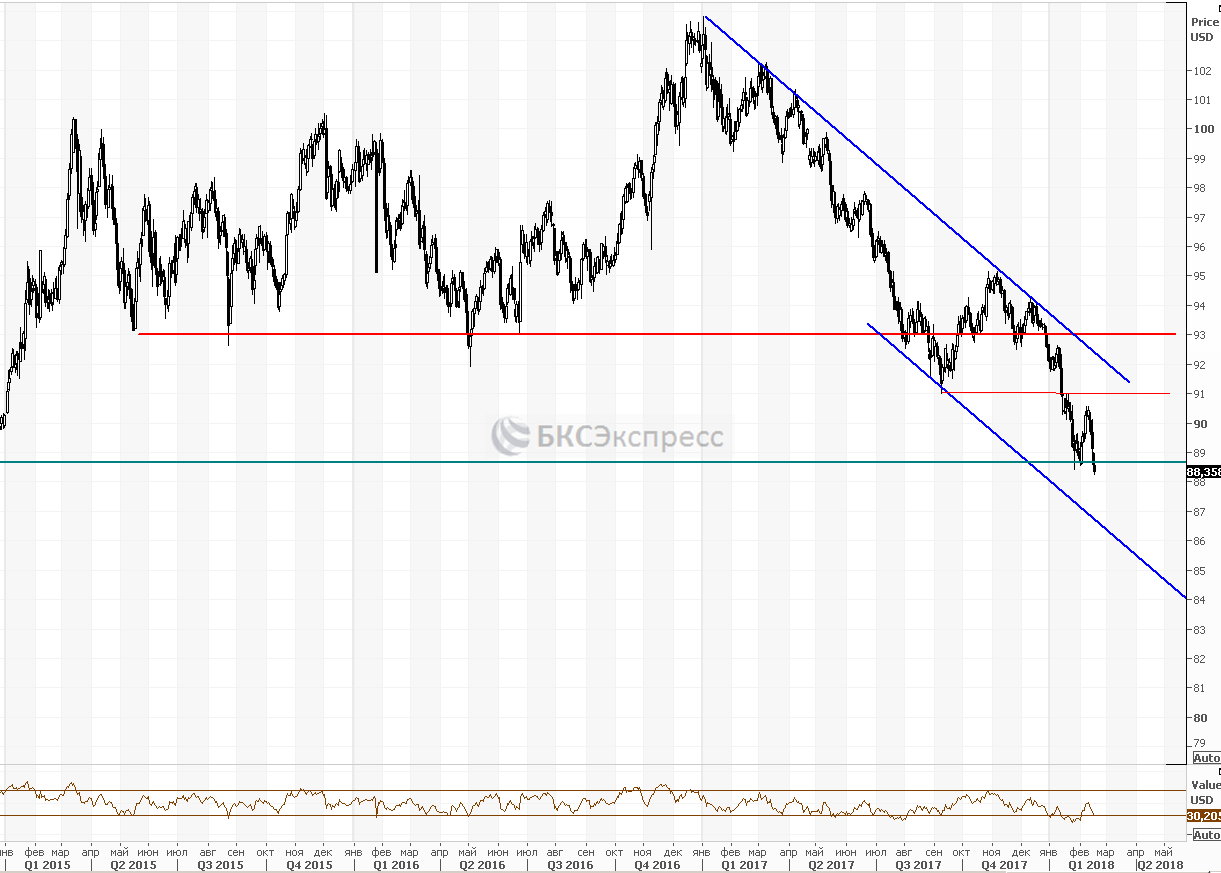

Слабый доллар. В результате реализации программы Трампа дефицит бюджета будет расти, а в 2028 году госдолг Штатов достигнет $29,9 трлн по сравнению с нынешними $20,5 трлн. Добавим к этому протекционистскую риторику Трампа, и налицо долгосрочные факторы не в пользу доллара.

Звучит не очень позитивно, индекс доллара (DXY) находится в районе значений конца 2014 года. От максимума 2017 года DXY потерял около 14%. Слабый доллар может позитивно сказаться на доходах американских корпораций, активно присутствующих на зарубежных рынках. 30% совокупной выручки компаний S&P 500 генерируется за пределами Штатов.

График индекса доллара с 2015 года, таймфрейм дневной

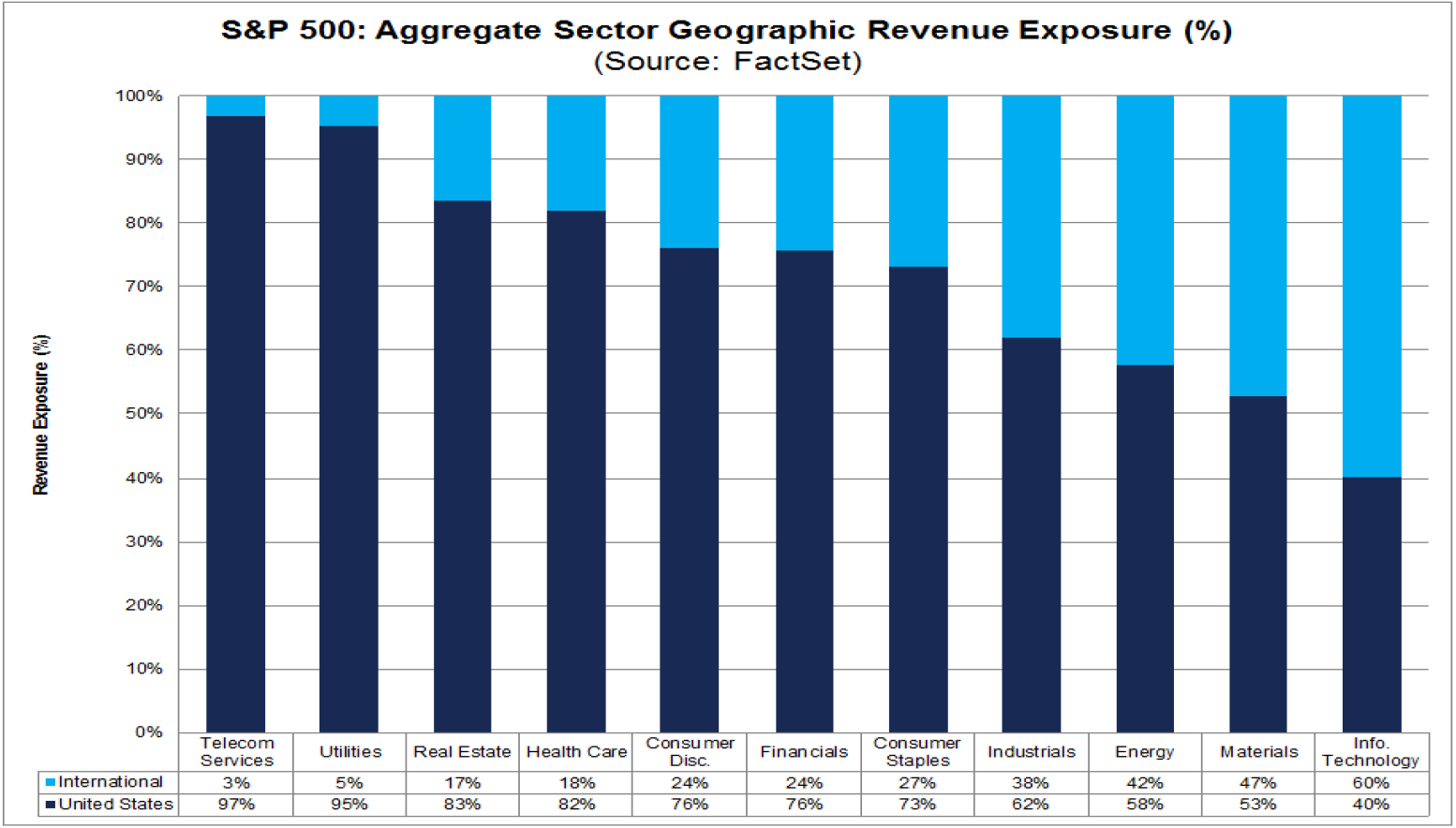

В IV квартале экспортеры из индекса чувствовали себя лучше в плане прироста прибыли, чем предприятия внутреннего рынка. В секторальном разрезе наибольшее проникновение за рубеж имеют компании сферы высоких технологий и производители сырья (40-60% выручки).

Риски

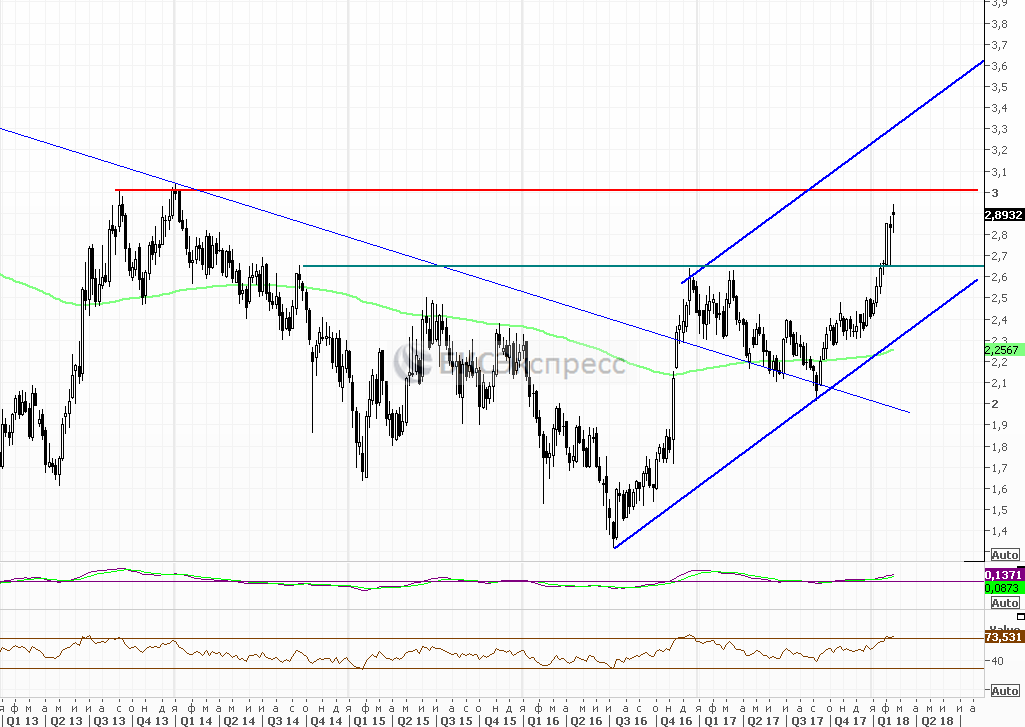

Рынок гособлигаций. Ситуация тут явно оставляет желать лучшего. Правило очень простое - чем выше процентные ставки, тем хуже для акций. Особо опасна создавшаяся ситуация для традиционно дивидендных секторов – телекомов, энергетики, REITs. Тут все просто, чем выше доходности длинных гособлигаций, тем менее интересен заработок на дивидендах. О других последствиях читайте в специальном обзоре «Взлет доходностей Treasuries. Предвестник апокалипсиса?».

От минимума в районе 2%, наблюдавшегося в начале осени, доходность 10-летних Treasuries успела дорасти до 2,89%. Отмечу, что критичной точкой, которая может спровоцировать новую волну падения в американских акциях, является 3%.

График доходности 10-летних Treasuries c 2013 года, таймфрейм недельный

Тем временем, короткие выпуски, в большей степени зависящие от монетарной политики ФРС, показывают еще более интересную динамику. Доходность однолеток находится на максимуме с кризисного 2008 года. Отмечу, что в конце 2008 года ФРС закончила цикл снижения ставок, опустив ключевую ставку до значения, близкого к нулевому.

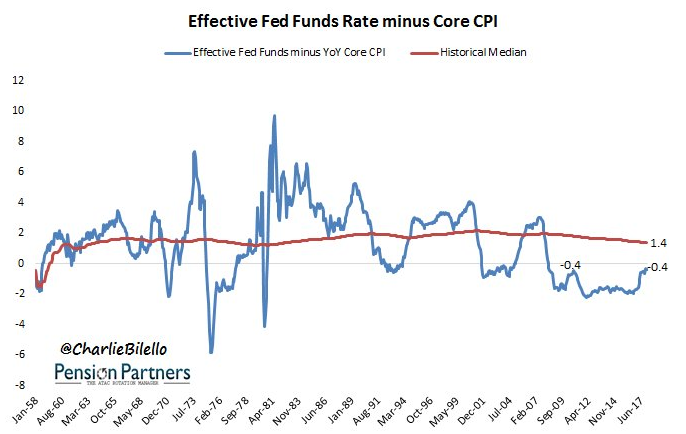

Монетарная политика ФРС. Пока реальная ключевая ставка (номинальная за вычетом базовой потребительской инфляции) все еще находится в отрицательной зоне (-0,4% против исторической медианы в +1,4%), то есть условия все еще благоприятны для бизнеса и фондовых активов.

Однако важен взгляд в будущее. Тон заявлений регулятора относительно перспектив кредитно-денежной политики по итогам январского заседания стал более «ястребиным». Не забываем и о приходе к власти Джерома Пауэлла, который рискует стать модератором дискуссии в рамках Комитета по операциям на открытом рынке (FOMC). Предполагается, что состав FOMC может стать более «ястребиным» в этом году.

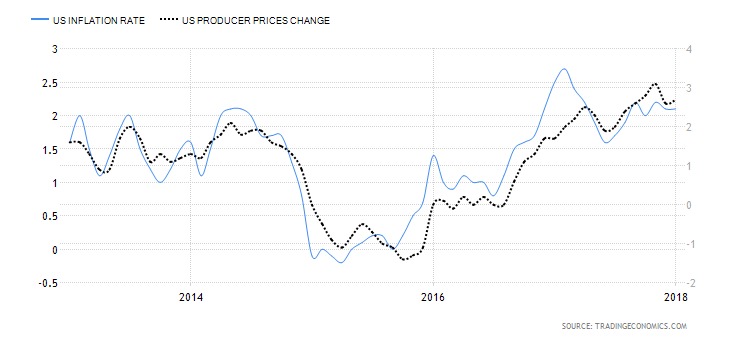

Инфляционная ситуация. Это еще один фактор роста доходностей. Фееричный рост нефти в последние месяцы, прирост заработных плат и планы по масштабному пакету инфраструктурных расходов уже усилили инфляционные ожидания в США, играя в пользу дальнейшего монетарного ужесточения. Сейчас показатель находится на 3-летнем максимуме, согласно спреду доходностей 5-леток и 5-летних трежерей, защищенных от инфляции (TIPS) – 2,3% годовых.

В среду, 14 февраля, были опубликованы данные по инфляции потребителей за январь. Вопреки консенсус-прогнозу аналитиков, индекс CPI вновь продемонстрировал прирост на 2,1% в годовом исчислении (прогноз: +1,9%). Базовый CPI (без учета еды и энергоносителей – волатильных компонент) прибавил 1,8% (прогноз: +1,7%). Так что, негативный расклад подтвердился.

Динамика инфляции потребителей (CPI) и производителей (PPI) с 2013 года

Трампономика. Тут расклад для самих бондов негативен и играет в пользу доходностей. Налицо запланированное фискальное стимулирование на пике экономического цикла. В случае реализации проекта Трампа ожидания по росту дефицита бюджета и долговой нагрузки Штатов усилят инфляционные ожидания. Как результат, от эры низких ставок явно придется отвыкнуть, учитывая, что у ФРС будут развязаны руки в плане дальнейшего ужесточения кредитно-денежной политики.

С другой стороны (альтернативный сценарий) – если Дональд Трамп не сможет реализовать долгожданные инфраструктурные инициативы, то акции могут также первоначально подвергнуться распродажам. Подробнее читайте в специальном обзоре «Трамп транжирит деньги налогоплательщиков. Что это значит для инвесторов».

Сценарии развития событий

На данный момент американский рынок неплохо отыграл часть падения. Индекс S&P 500 уверенно отскочил от динамической поддержки в 2550 пунктов. В дальнейшем возможны различные варианты развития событий. Рассмотрим три основных.

• Позитивный. S&P 500 зависает в диапазоне 2550-2870. В дальнейшем боковик раскрывается вверх, и цель перемещается в район 2940-2950 пунктов. Такой расклад потребует более осторожных заявлений ФРС и снижения ожиданий по увеличению процентных ставок.

Дополнительным драйвером могут стать данные по ценовым индексам потребительских расходов (PCE Indices, 1 марта). Если инфляционный показатель окажется ниже консенсуса аналитиков, то доходности могут откорректироваться (это лишь гипотеза). Тот же знаменитый уровень в 3% по доходности 10-леток является ключевым, но одновременно является и техническим сопротивлением.

• Базовый. Выход из боковика вниз. Ближайшее сопротивление по S&P 500 образовано уровнем 61,8% коррекции Фибоначчи от недавней волны падения – 2740 пунктов. Если доходности продолжат свирепствовать, то наиболее логичным будет провал индекса в район 2500-2400 пунктов. Будет иметь 13-16% коррекцию.

• Негативный. Провал в район 2200 пунктов. В результате будем иметь 23% просадку от максимума, подразумевающую вход в медвежий рынок, то есть небольшой «апокалипсис». Для наступления такового важно изменение фундаментальных условий – либо чрезмерный взлет доходностей, либо резкое ослабление экономики.

Отмечу, что технически при закреплении выше 3% по 10-леткам мы можем получить 3,3-3,4%, а это уже явно высоковато. Другой теоретически возможный момент – резкое ослабление макропоказателей. Но тут ФРС может включиться с «голубиными» комментариями, что поддержит фондовые активы.

Теперь к вопросу о рецессии в США. На данный момент признаков такого расклада явно не наблюдается. Согласно прогнозам Всемирного банка и МВФ, на 2018 год предполагается прирост американского ВВП свыше 2%.

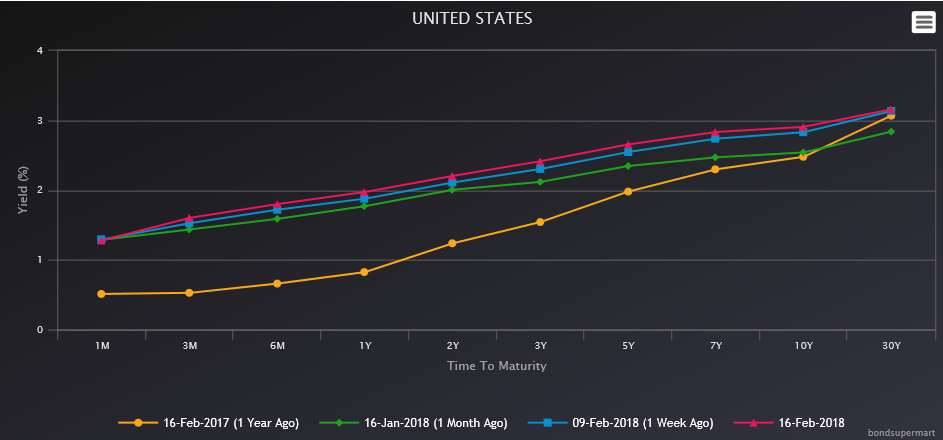

На рынке США есть интересный рецессионный показатель, который позволяет заглянуть в будущее. Речь идет о кривой доходности Treasuries. По сравнению с ситуацией годом ранее кривая доходности стала заметно более плоской. Однако она явно не похожа не перевернутую.

Для сравнения, в конце 2006 года кривая доходности трежерей перешла в заметно перевернутый вид. Напомню, что в 2007 году финансовые рынки начало штормить, а в 2008 году наступил полномасштабный кризис, связанный с коллапсом на ипотечном рынке. Подробности читайте в специальном обзоре «Ждать ли финансового кризиса в США».

Таким образом, пока на возможность скорого кризиса в Америке ничего не указывает. Конечно, на прилет «черных лебедей» определенную вероятность закладывать стоит. Но в этом плане заранее гадать бесполезно. О традиционной смене бизнес-циклов говорить пока не будем, это вопрос будущего.

График индекса S&P 500 с 2016 года, таймфрейм дневной

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер