28 лет низкой инфляции

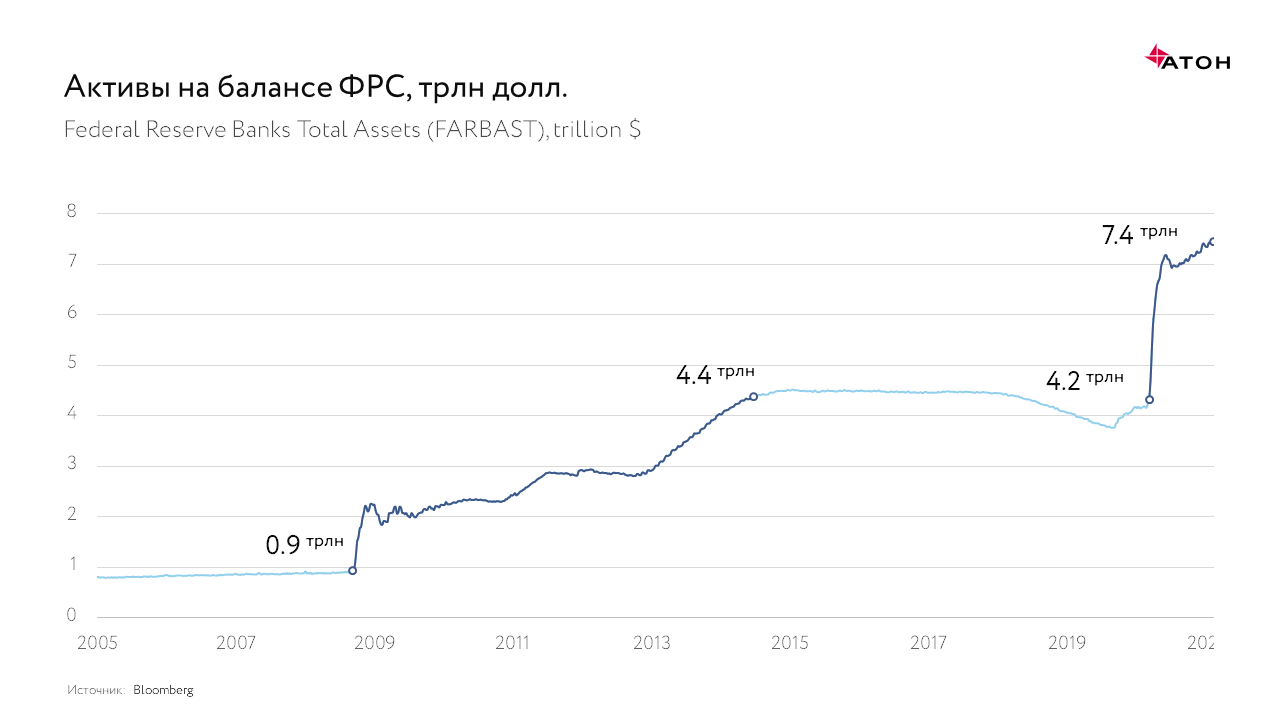

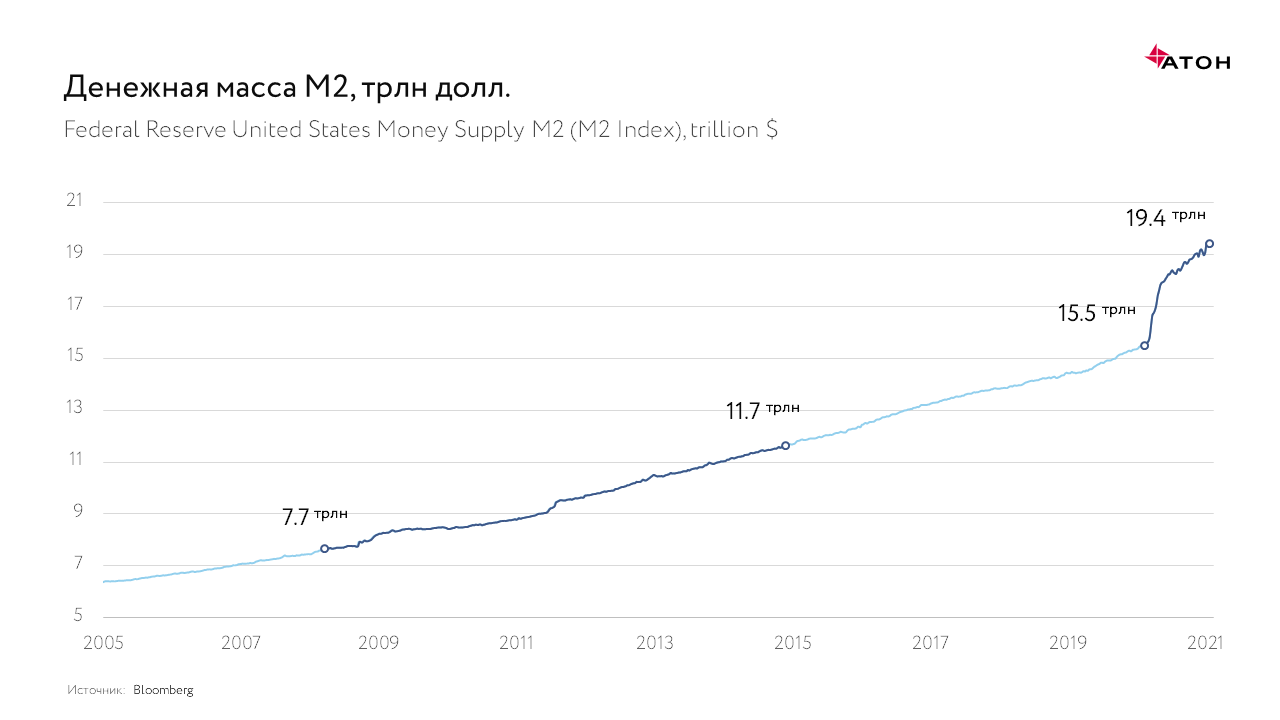

Сегодня макроэкономисты делятся на два лагеря: одни твердят, что инфляция будет высокой, другие – умеренной. Те, кто не ожидают высокой инфляции, основываются на опыте кризиса 2008 года. Тогда монетарные меры в виде количественного смягчения не привели к сильному повышению потребительских цен. ФРС пошла на этот шаг, поскольку традиционная монетарная политика снижения процентных ставок до нуля уже не помогала экономике. Пришлось перейти к покупке гособлигаций и других финансовых активов (например, MBS – ипотечных ценных бумаг), тем самым увеличив денежную массу. В результате этого в 2008-2014 годах активы на балансе ФРС выросли в 4,5 раза (с $926 млрд до $4,4 трлн), а денежная масса M2 увеличилась на 50% (с $7,7 трлн до $11,7 трлн).

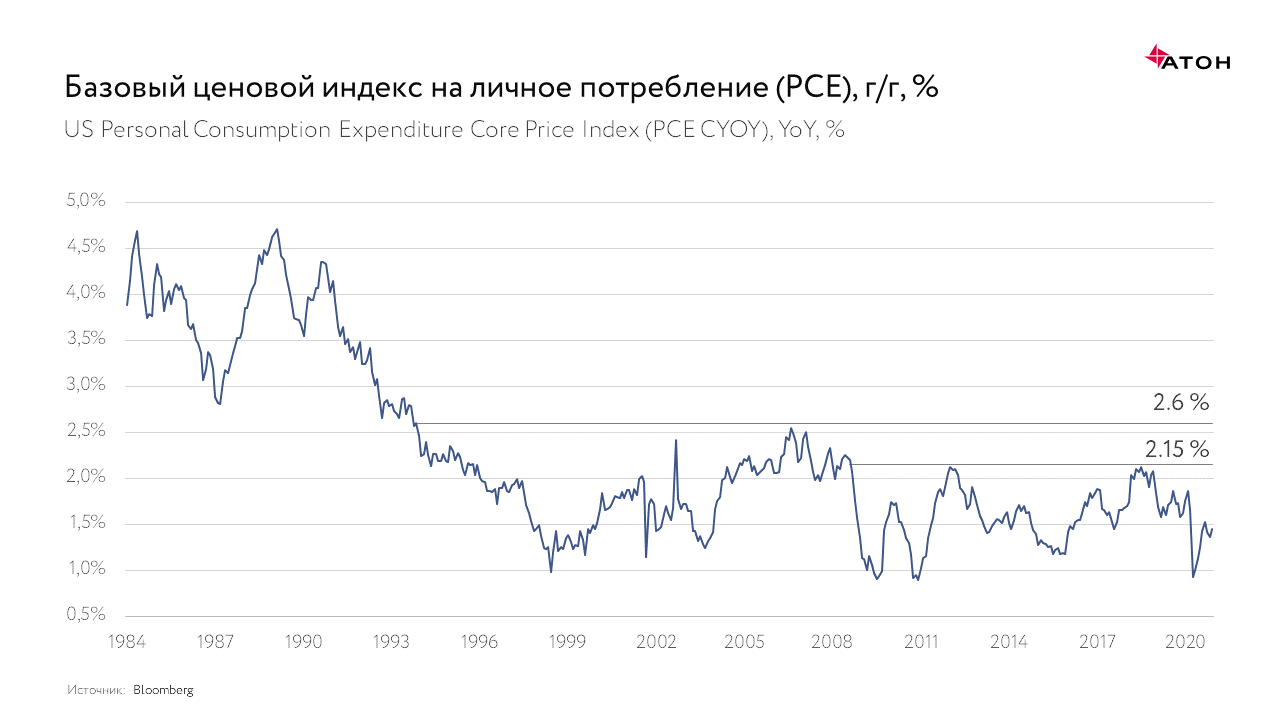

При измерении инфляции ФРС ориентируется на PCE – базовый ценовой индекс на личное потребление, который близок к индексу потребительских цен Сore CPI. Несмотря на рост денежной массы, c 2009 года PCE не превышал отметку в 2,15%. Сегодня цель ФРС – разогнать среднюю годовую инфляцию до 2%, чего она не может добиться уже много лет.

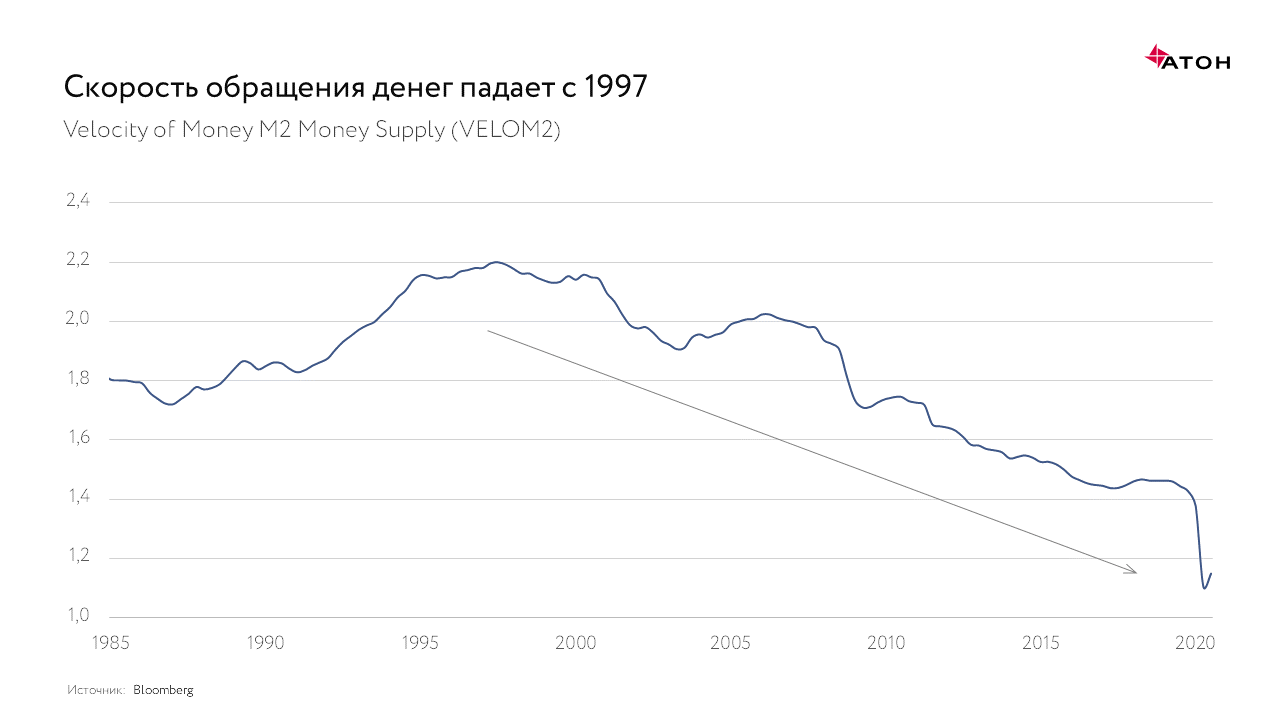

Та же картина в Европе. Получается, монетарная политика ЕЦБ и ФРС конца 2000-х не привела к инфляции, а, напротив, оказалась дефляционной. Речь идет о дефляции товаров и услуг. А цена активов (акций, недвижимости и проч.), напротив, сильно выросла в результате увеличения ликвидности. Одна из причин – часть денег осталась на балансах банков в качестве резервов. То есть скорость обращения денег не росла, а даже падала.

Та же картина в Европе. Получается, монетарная политика ЕЦБ и ФРС конца 2000-х не привела к инфляции, а, напротив, оказалась дефляционной. Речь идет о дефляции товаров и услуг. А цена активов (акций, недвижимости и проч.), напротив, сильно выросла в результате увеличения ликвидности. Одна из причин – часть денег осталась на балансах банков в качестве резервов. То есть скорость обращения денег не росла, а даже падала.

На этот вопрос можно взглянуть еще шире. С 1993 года инфляция не превышала 2,6%. Основные причины низкой инфляции:

На этот вопрос можно взглянуть еще шире. С 1993 года инфляция не превышала 2,6%. Основные причины низкой инфляции:

- Технологичный прогресс. Новые технологии вместе с роботизацией повышают производительность труда и снижают издержки. Это позволяет избежать роста номинальной заработной платы и цен.

- Мировая торговля и глобализация. Глобализация и аутсорсинг в международной торговле позволяют эффективнее производить товары в разных уголках мира. Это повышает конкуренцию и дает возможность большим компаниям экономить на масштабах.

Что дальше?

Текущая ситуация отличается от прежнего кризиса. Разница не только в масштабах денежных вливаний со стороны центральных банков, но и в количестве фискальных мер, принятых правительствами США, Китая и Европы. Сейчас их гораздо больше. Современная монетарная теория (MMT – Monetary Market Theory) предлагает одновременно использовать монетарные (печатание денег) и фискальные меры (увеличение государственных расходов) для выхода из рецессии. Денежные вливания со стороны ФРС и ЕЦБ достигли беспрецедентных масштабов. Активы на балансе ФРС за год увеличились с $4,2 трлн до $7,4 трлн, а денежная масса M2 выросла с $15,5 трлн до $19,4 трлн. При этом ФРС продолжает покупать активы на $120 млрд в месяц.

В марте 2020 года США приняли первый пакет фискальных мер в размере $2,2 трлн. Он включает прямые выплаты населению ($1200 на взрослого и $500 на ребенка), увеличение пособий по безработице (на $600 долларов за неделю в течении 4 месяцев), программу кредитования ($500 млрд), приостановление выплат по кредитам со стороны студентов и др. В декабре был принят новый пакет помощи на $900 млрд. Сюда входят выплаты большинству американцев в размере $600, а также дополнительные пособия тем, кто потерял работу, – $300 еженедельно. Кроме того, ожидается новый пакет мер на $1,9 трлн.

На наш взгляд, столь значительные фискальные меры вместе с агрессивной монетарной политикой приведут к росту инфляции. Пока мы не видим ускорение инфляции из-за низкого роста ВВП и слабого спроса, который вызван ограничениями, связанными с пандемией. Однако это лишь вопрос времени. Индекс PCE находится на уровне 1,5%. Согласно данным CPI, цены на товары (включая продукты) все же растут, но этот рост нивелируется слабой инфляцией в сфере услуг. Со снятием ограничений мы ожидаем оживление спроса на услуги, что приведет к росту цен. Кроме того, уже заметен рост цен на сырье, который в дальнейшем подстегнет инфляцию.

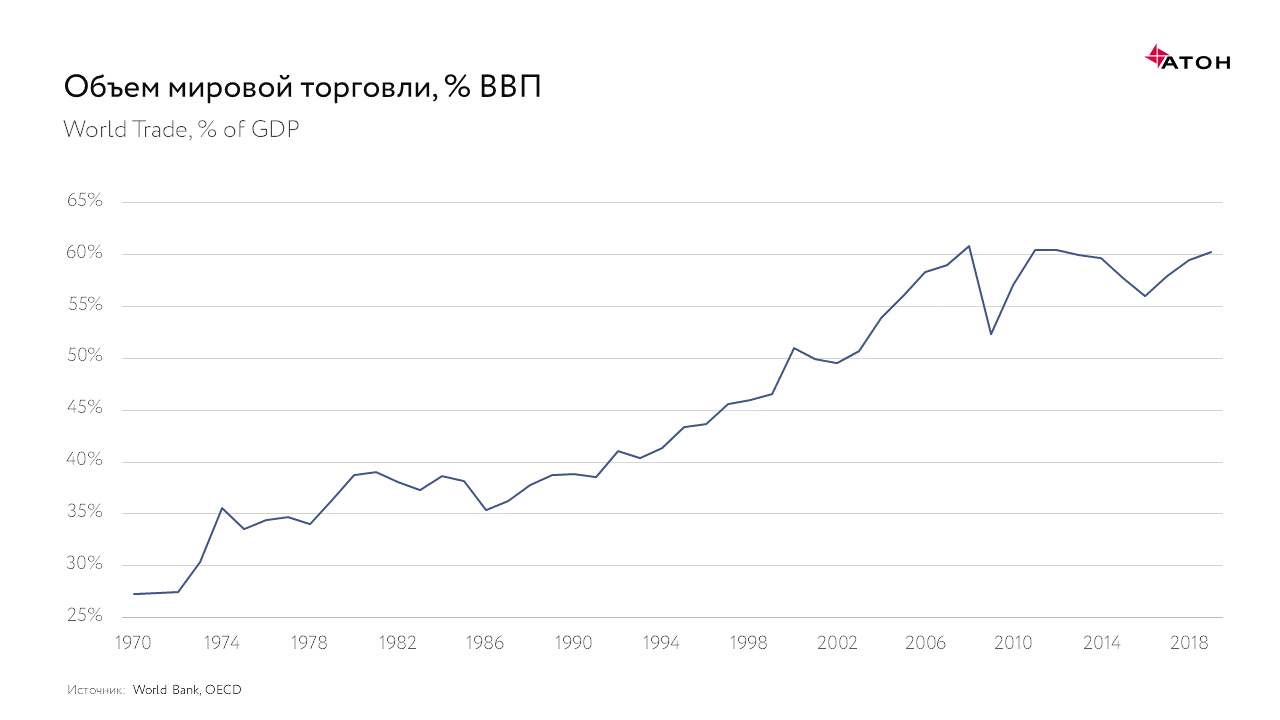

Глобализация и рост мировой торговли замедляются. Этому способствуют усиление политики протекционизма в разных государствах, а также торговые войны. Начатая Трампом торговая война против Китая включала повышение тарифов на товары из Китая. Политика бывшего президента также была нацелена на то, чтобы вернуть производство обратно в США (например, из Китая и Мексики). Посмотрим, как будут развиваться отношения между США и Китаем при Байдене.

Пик мировой торговли пришелся на 2008 год, и сейчас растущий тренд отсутствует. Повлияет ли пандемия на глобализацию и рост мировой торговли и будут ли компании развивать локальное производство – этот вопрос остается открытым.

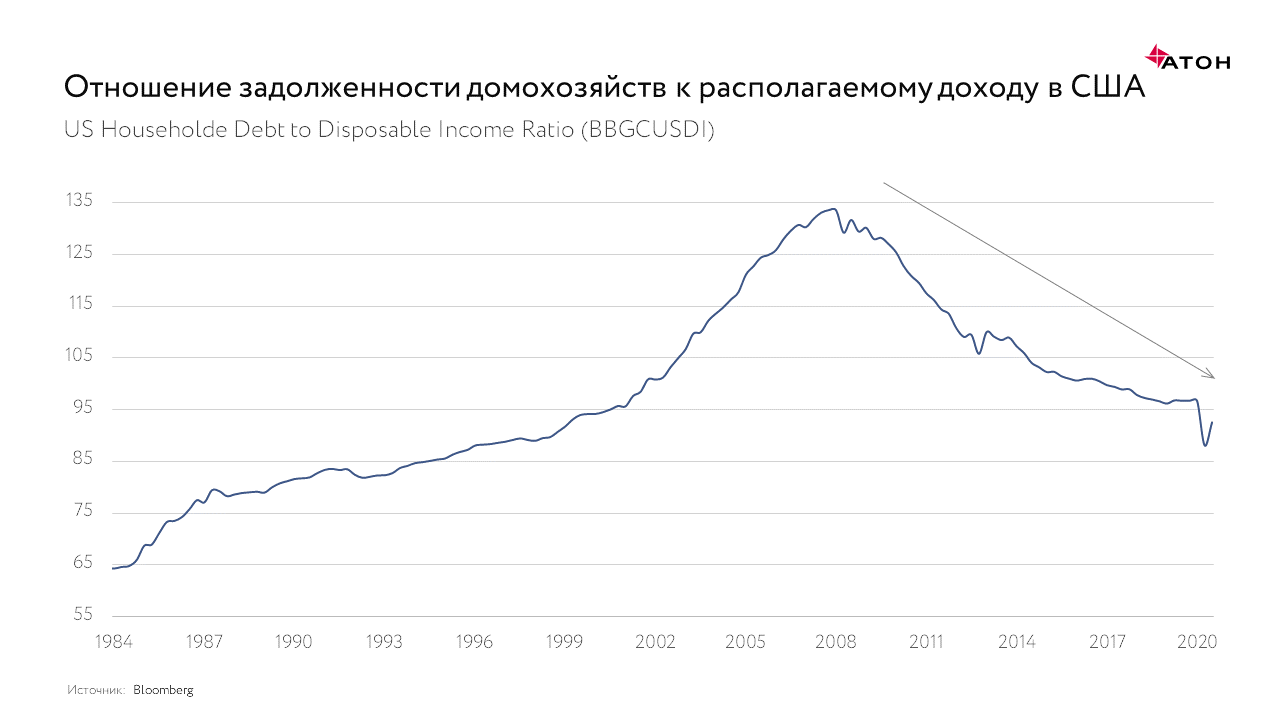

Долг домохозяйств и личные сбережения населения – два важных показателя, на которые также стоит обратить внимание. Высокая задолженность оказывает дефляционное влияние: люди обычно меньше тратят, если у них много долгов. Задолженность домохозяйств с 2008 года снижается – сигнал потенциального роста спроса.

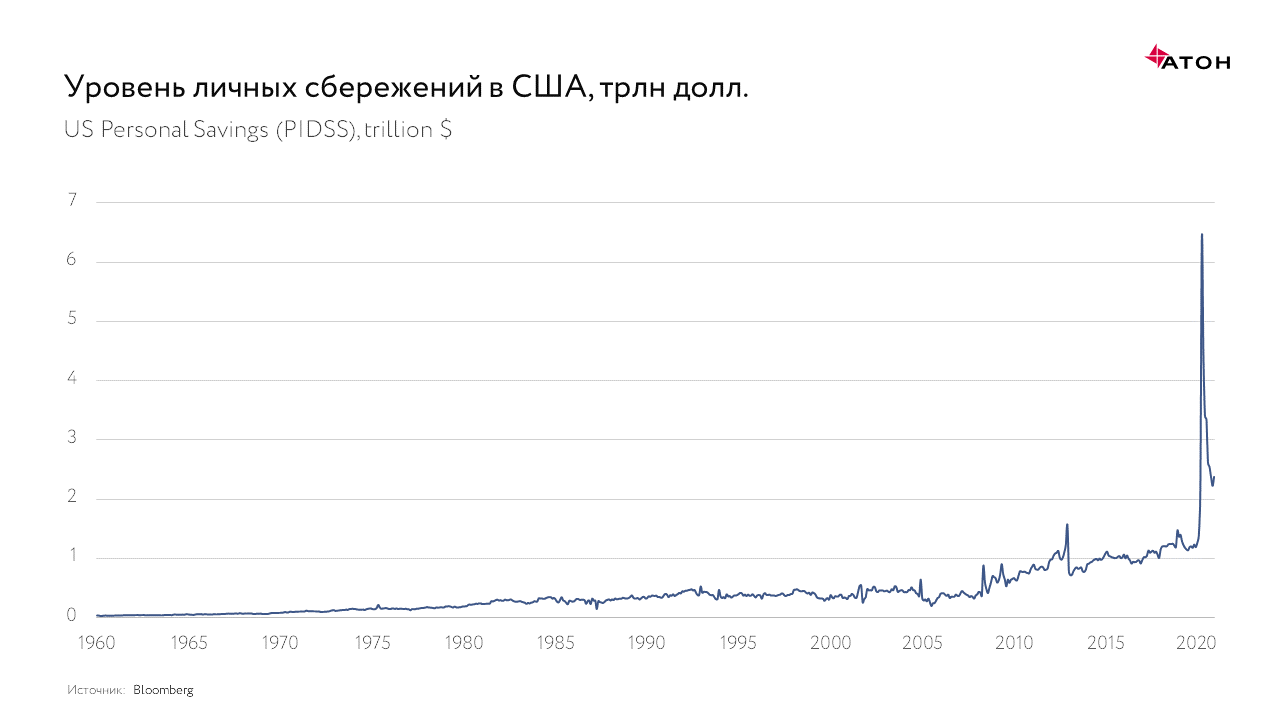

Высокий уровень накопленных сбережений также является индикатором повышения спроса в будущем: из-за ограничений, связанных с COVID-19, и страха перед неопределенностью люди стали больше экономить. Сейчас в США этот показатель находится на исторически максимальных уровнях. Когда ограничения снимут и уверенность вернется, люди начнут тратить накопленные сбережения, что повысит спрос. Рост экономической активности должен привести к увеличению скорости обращения денег.

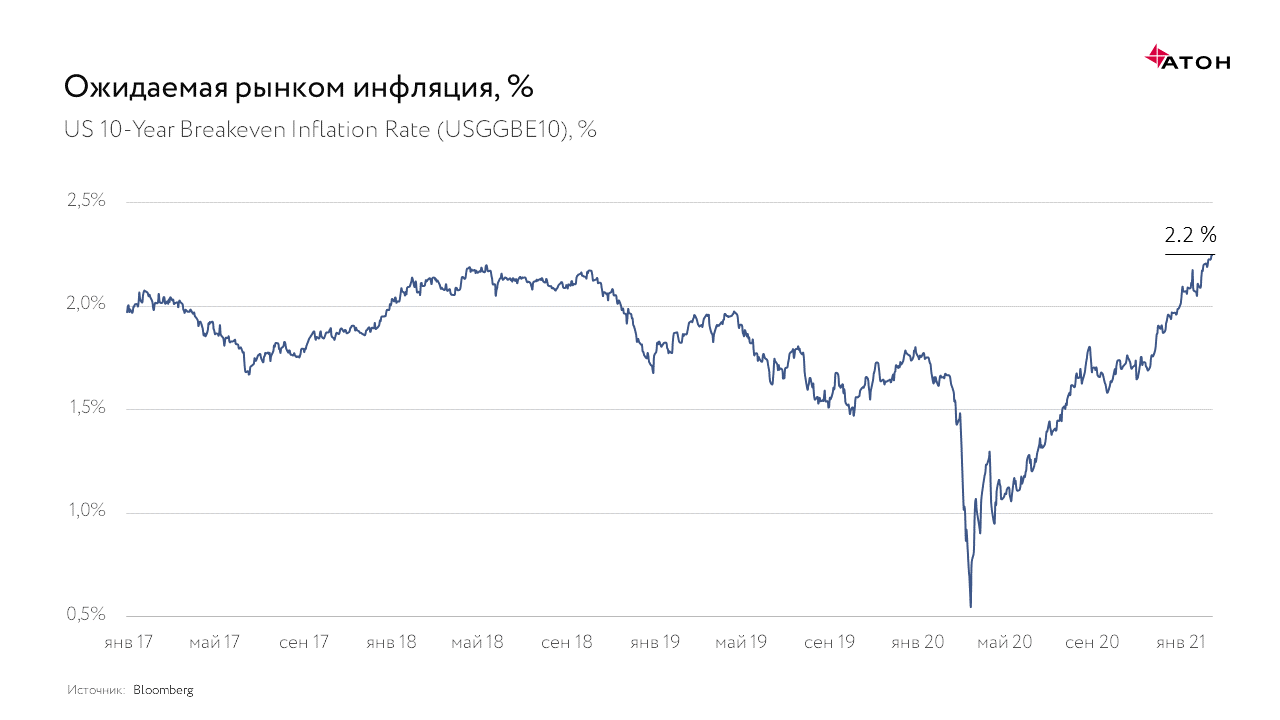

Рынок ожидает роста инфляции. Доходность номинальных 10-летних облигаций США составляет сейчас 1,14%, тогда как реальная доходность находится в отрицательной зоне – на уровне 1,06%. Текущая инфляция в США находится на уровне 1,5%, а ожидаемая составляет 2,2%.

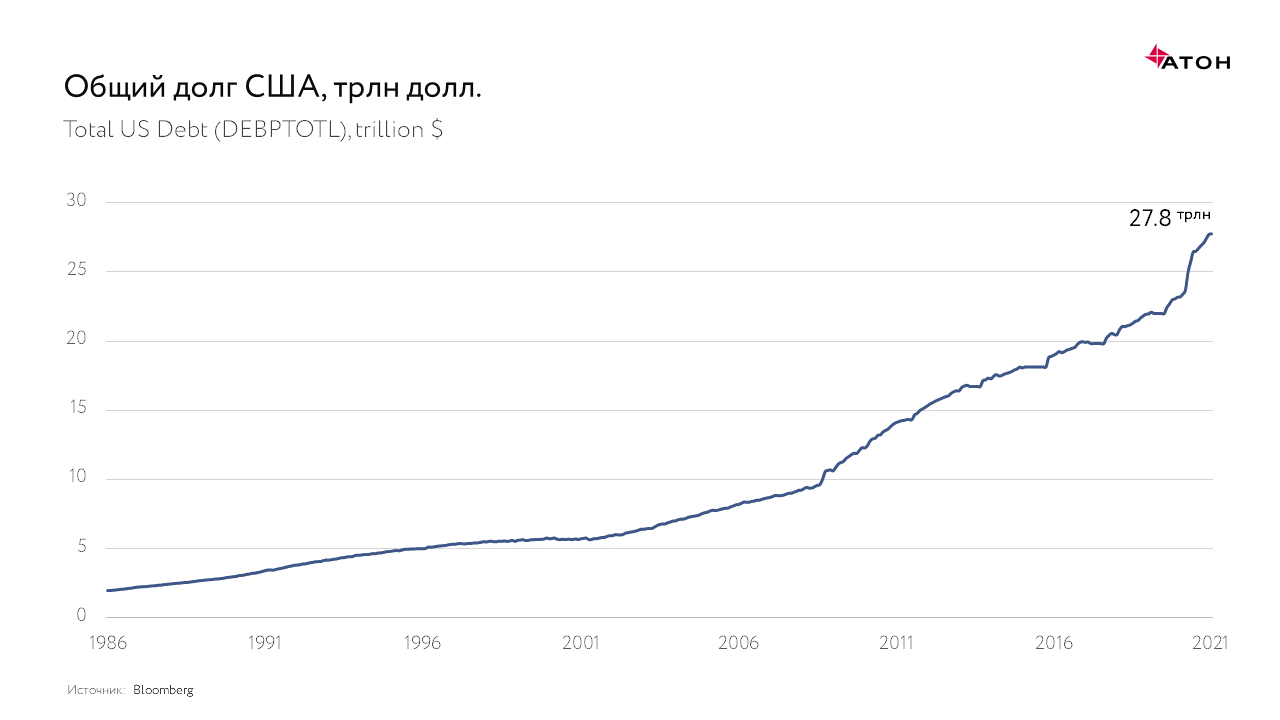

Раньше воздействовать на инфляцию можно было поднятием ставки рефинансирования. Сейчас высокий долг США и ослабленная экономика с высокой безработицей затрудняют ужесточение монетарной политики. Долг США составляет $27,78 трлн, или 129,3% ВВП.

Наше мнение

Мы считаем, что к концу 2021 инфляция поднимется выше целевого уровня ФРС в 2%. С открытием границ и снятием ограничений глобальный спрос начнет восстанавливаться. К потребителям вернется уверенность, что приведет к цикличной инфляции. Гиперинфляция в США маловероятна, но в конце этого или в начале следующего года инфляция на уровне 2,5-3% вполне возможна. На первый взгляд, это небольшая цифра в сравнении с 1970-1980 годами: тогда инфляция доходила до 9-10%. Тем не менее, она будет весьма ощутима, потому что такой инфляции мы не видели с начала 1990-х. Джером Пауэлл не раз заявлял, что монетарные стимулы пока останутся, поскольку основная задача – снизить безработицу и приблизиться к уровню полной занятости. Он также дал понять, что краткосрочное отклонение инфляции от 2% возможно, и ФРС будет ориентироваться на долгосрочное и среднесрочное достижение целевого уровня. Администрация Байдена в ближайшее время собирается провести пакет помощи в $1,9 трлн. Огромные фискальные меры, которые – в отличие от монетарных – быстро доходят до конечного потребителя, также сыграют свою роль.

Как заработать?

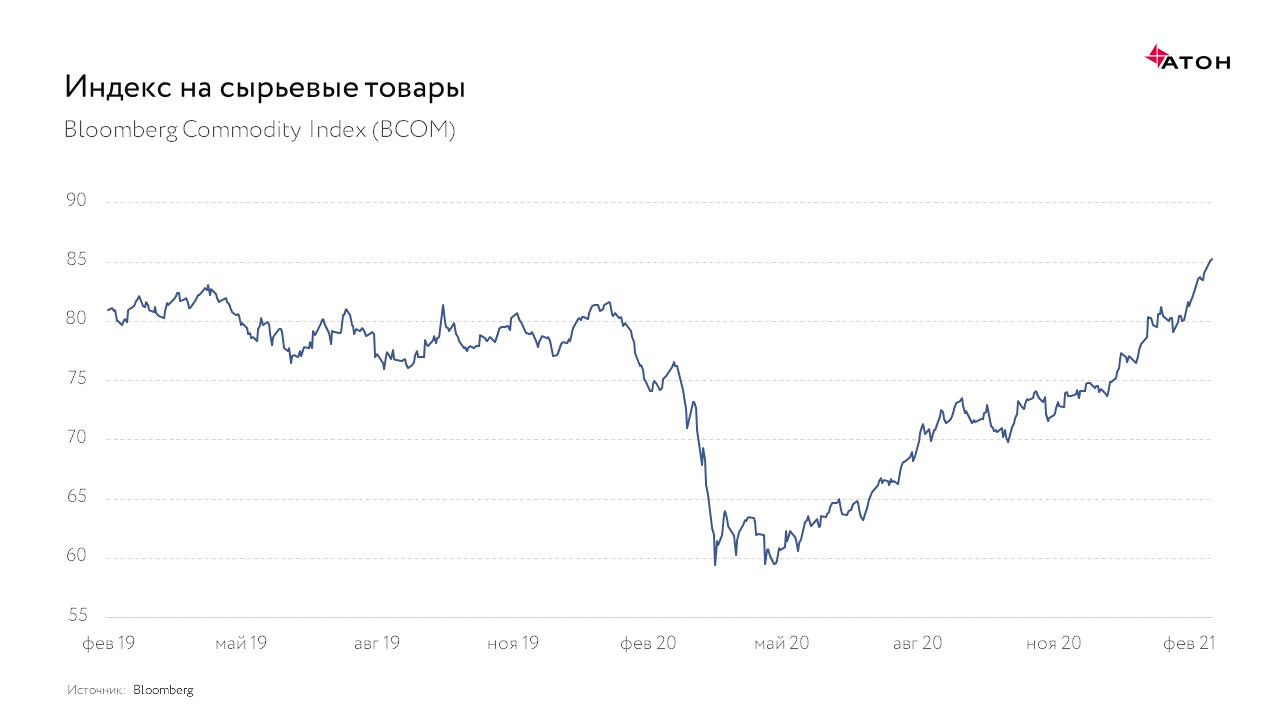

Весь этот тренд делает привлекательными сырьевые компании, а также золото и серебро. Мы ожидаем дальнейшее ослабление доллара, что поддержит развивающиеся рынки и цены на сырье. На наш взгляд, сырьевые рынки недооценены в сравнении с рынком акций, но они уже начали отыгрывать это отставание.

Мы считаем, что 2021 год будет хорошим для российского рынка акций, и предлагаем инвестировать в российские компании. Главные риски этой стратегии – продление в Европе ограничений, связанных с пандемией, и повторное закрытие экономик из-за нового штамма коронавируса.

Если вам интересен тренд, который мы описали в статье, и вы верите в его инвестиционную составляющую – свяжитесь с нами, и мы расскажем вам о наших предложениях.