Рыночные индикаторы

Рынки

В целом спрос на риск сохранится, но волатильность вырастет из-за неопределенности вокруг подписания торговых соглашений — его перенос может означать, что достигнуты более серьезные договоренности.

В фокусе сегодня:

- Ставка Банка Англии, прогноз — без изменений, на уровне 0,75%

- США: финансовые результаты за прошлый квартал опубликует Teva

- В России отчетность за 3К19 по МСФО представят Детский мир, ТГК-1, Ростелеком, Русал, ВТБ. Северсталь проведет день инвестора

Мы считаем, что российский рынок откроется разнонаправленно.

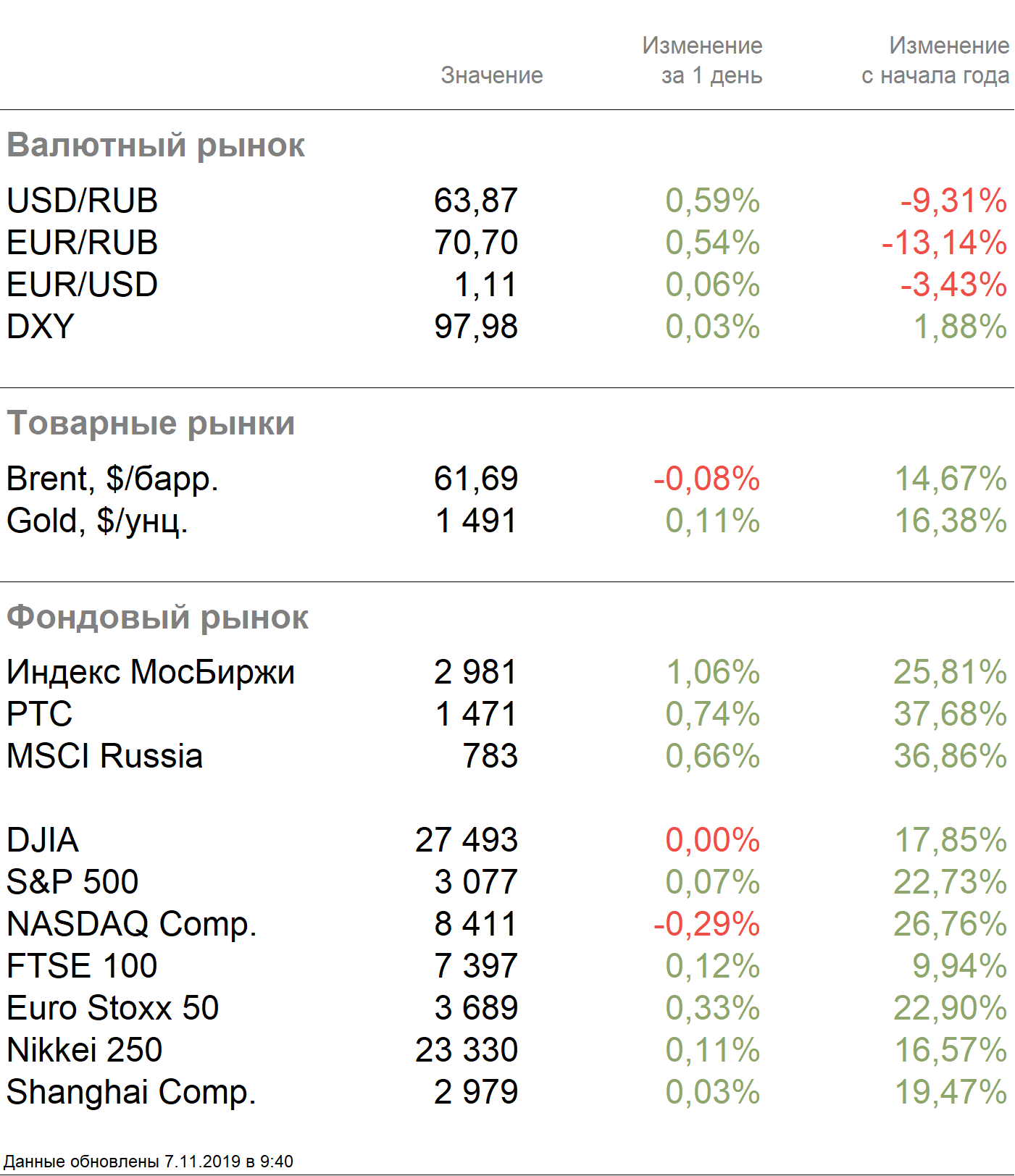

Индекс Мосбиржи в среду прибавил 1,06%, РТС — 0,74%. Рубль ослаб к доллару и евро до 63,87 руб. и 70,7 руб. соответственно.

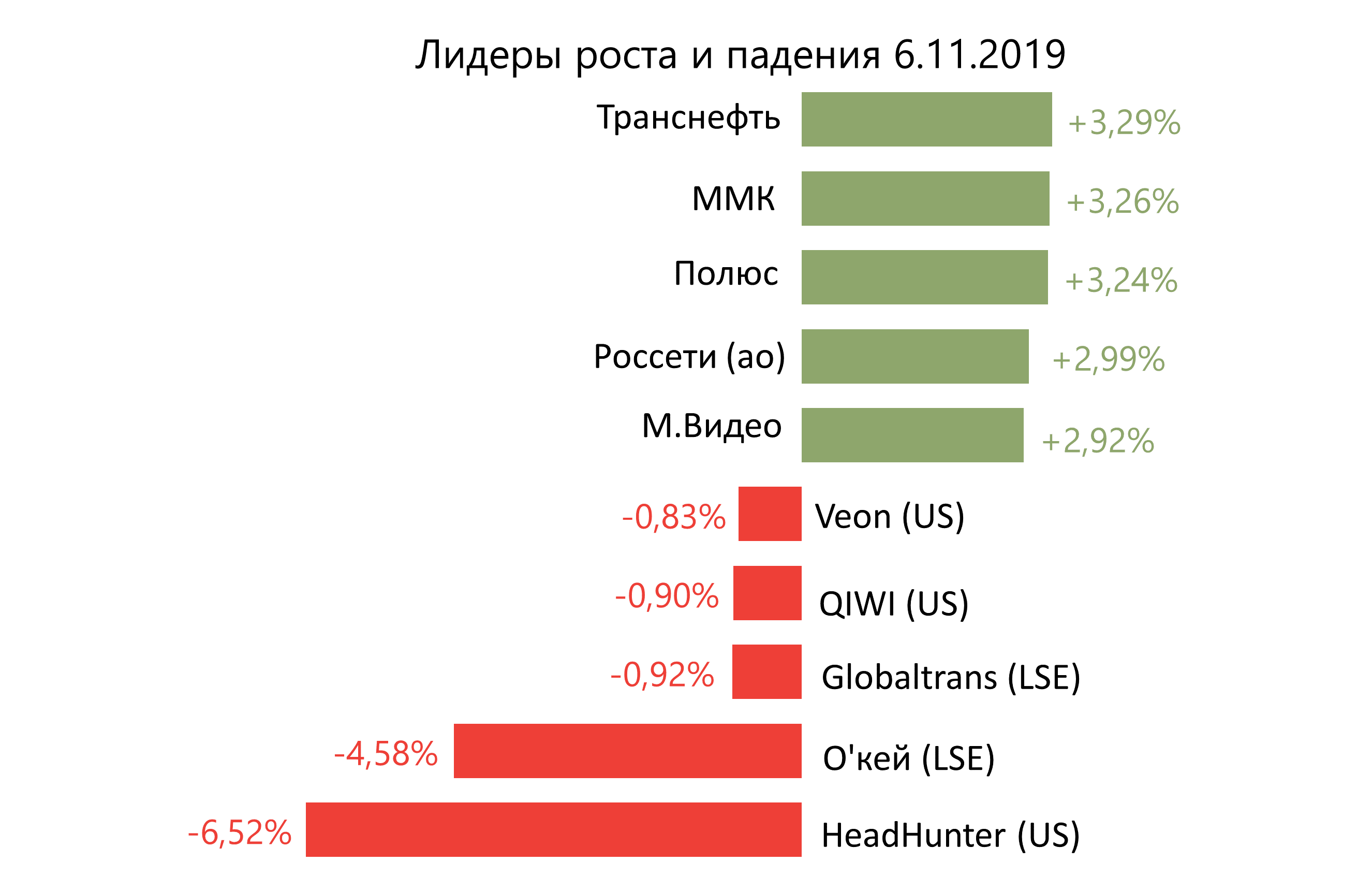

Лучший результат в среду показали Транснефть (+3,29%), ММК (+3,26%), Полюс (+3,24%), Россети ао (+2,99%), М.Видео (+2,92%).

В число аутсайдеров вошли HeadHunter (-6,52%), О’кей (-4,58%), Globaltrans (-0,92%), Qiwi (-0,9%), Veon (-0,83%).

Цены Brent на утренних торгах среды незначительно снижаются, на 0,08%, до $61,69/барр., из-за неопределённости вокруг торговых переговоров.

По данным EIA, коммерческие запасы нефти в США за неделю, закончившуюся 1 ноября, увеличились почти на 2% (7,9 млн барр.) против прогнозируемого увеличения на 1,5 млн барр.

Золото дешевеет на 0,03%, до $1493/унция. Доходность десятилетних казначейских облигаций США снизилась на 0,2 п.п., до 1,8%.

Фондовые рынки как США, так и Китая осторожно реагируют на новость о возможном переносе встречи Дональда Трампа и Си Цзиньпина из-за необходимости доработки условий соглашения и выбора места его заключения. Dow Jones в среду почти не изменился, S&P 500 прибавил 0,07%. Японский Nikkei немного вырос в среду на 0,11%, китайский Shanghai — на 0,03%.

Подписание документов по первой части торгового соглашения может состоятся после саммита НАТО в Лондоне 3–4 декабря.

DXY дорожает на 0,03%, S&P 500 futures снижается на 0,09%.

Новости

Роснефть отчиталась о финансовых результатах по МСФО за 3К19, значительно превысивших консенсус-прогноз. Выручка оказалась на уровне 2,24 трлн руб. (-2% г/г; +4,9% кв./кв.), что превышает консенсус-прогноз на 7%. Увеличение выручки в квартальном выражении обусловлено ростом объемов реализации нефтепродуктов и нефти на 10,4%, на фоне снижения мировых цен на нефть (-9,7%). EBITDA составила 554 млрд руб. (-14% г/г; +7,6% кв./кв.), что выше консенсус-прогноза на 5,3%. Чистая прибыль увеличилась до 225 млрд руб. (+58% г/г; +16% кв./кв.) из-за роста операционной прибыли. FCF составил 281 млрд руб. (-45% г/г; +108% кв./кв.). Существенный рост показателя в квартальном выражении обусловлен увеличением EBITDA, снижением капитальных затрат и соответствующей динамикой оборотного капитала. Значение показателя чистый долг/EBITDA на конец 3К19 составило в рублевом выражении 1,4x против 1,3х на конец 2К19.

Глобалтрак объявил о программе buy-back своих акций. Срок программы — 31 мая 2021 г., объем — до 2,9 млн акций (5% УК) и/или 386 млн руб. Цена покупки — не выше цены IPO (132 руб., что больше цены закрытия 05.11.2019 на 213%). Основная цель программы — мотивация ключевого менеджмента, которую компания планирует внедрить с 2020 г. Бумаги Глобалтрак в среду, 7 ноября, прибавили 39,86%.

Совет директоров Акрона рекомендовал дивиденды за 9М19 в размере 101 руб./акция, что предполагает 2%-ную доходность. Рекомендуемая дата закрытия реестра — 11 декабря.

Читайте обзоры, аналитику рынков и инвестидеи в Telegram-канале ITI Capital