Нужно отметить, что консенсус, который собирал сам банк (36,8 млрд руб. прибыли, этот показатель банк превысил на 12%), был занижен одним прогнозом по чистой прибыли в 24 млрд руб., тогда как консенсус по Интерфаксу составил 39,6 млрд руб. (его банк превысил на 4%). Большинство прогнозов по прибыли находились в диапазоне 38-42 млрд руб.

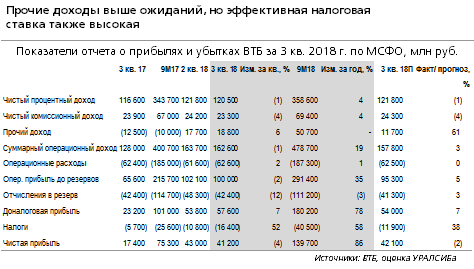

- ЧПД на 1% ниже наших ожиданий и на 1% выше консенсуса

- Чистые комиссии на 3-4% ниже наших и рыночных ожиданий

- Результат был поддержан прочим доходом, который превысил консенсус на 15%, наш прогноз на 60%

- Расходы совпали с нашим прогнозом и оказались на 4% ниже консенсуса, соотношение расходы/доходы выросли до 38,5% с 37,6% во 2 кв.

- Стоимость риска составила 1,6%, как мы и ожидали (консенсус составлял 1,8%)

- Доналоговая прибыль была на 7% выше нашего прогноза и на 24% выше консенсуса, но банк зафиксировал относительно высокую эффективную налоговую ставку в 28%

- Банк перевел Почта банк в категорию инвестиции в совместное предприятие (учитывается по методу долевого участия), с поправкой на это кредиты физлицам выросли на 6,8% за квартал (мы ожидали +6%)

- Доля неработающих кредитов снизилась на 70 б.п. за квартал до 6,9%

- Достаточность капитала 1-го уровня снизилась на 20 б.п. за квартал до 12%, общая достаточность капитала - на 50 б.п. до 13,4%

- Предварительная стоимость покупки Возрождения составила 9,7 млрд руб., что соответствует коэффициенту P/BV около 0,5 по отчетности МСФО на 1 п/г

На наш взгляд, отчетность является нейтральной для котировок, важным фактором могут быть комментарии руководства касательно потенциального уровня дивидендов за 2018 г.