Коррекция по фондовому рынку США напрашивается давно, и вот монстр вылез из табакерки!

Речь идет о взлете доходностей американских гособлигаций, то есть распродаж на рынке Treasuries и ряда других условно безрисковых бумаг с фиксированной доходностью. Так ли страшен черт, как его малюют? Рассмотрим ситуацию поэтапно.

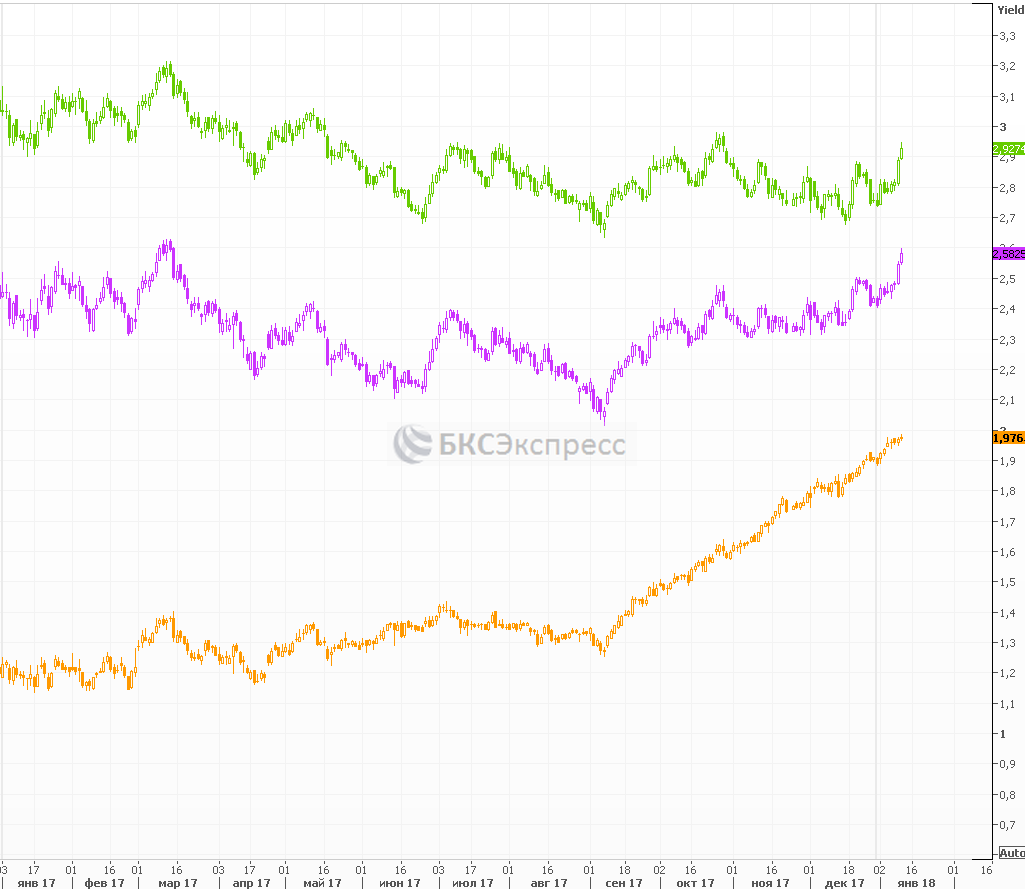

Картина масломВ среду доходность 10-летних Treasuries достигла 2,58%. Буквально за пару дней показатель взлетел на 9 базисных пунктов, с 2,49%. В моменте наблюдалось значение в 2,6%. А ведь еще в сентябре индикатор был близок к 2%.

Если посмотреть на более масштабный таймфрейм, то ничего страшного пока не происходит. Подобное значение наблюдалось буквально год назад. Тут важна динамика, а именно амплитуда роста.

Это лишь отдельный пример. В начале торгов в США росли доходности трежерей по всему спектру погашения. К 21.00 МСК рост наблюдается на таймфрейме в 2 года и выше.

Подрастают доходности многих немецких и японских гособлигаций, которые также принято считать бенчмарками на рынке бумаг с фиксированной доходностью.

К подобной динамике привело несколько факторов. Во-первых, монетарная политика ФРС и сворачивание стимулов от ЕЦБ. Звучит не слишком убедительно. Глобально – это фактор риска, хотя вряд ли является драйвером текущего движения.

Есть два более свежих триггера. Накануне рост доходности казначеек подтолкнули вверх сообщения Банка Японии о сокращении объемов покупок госбондов. Повод скорее формальный - изменения прошли на дальних сроках погашения, общий таргет по выкупу (80 трлн йен в год, то есть около $700 млрд) остался на прежнем уровне.

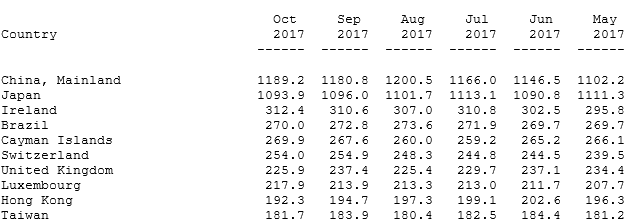

Ну а сегодня появились сообщения от Bloomberg о том, что руководство Китая рассматривает возможность сокращения или даже приостановку покупок Treasuries. Отмечу, что по данным на октябрь 2017 года (последний отчетный период), КНР являлась крупнейшим зарубежным держателем гособлигаций США с пакетом в $1,19 трлн.

Источник: ticdata.treasury.gov

В чем заключается опасность

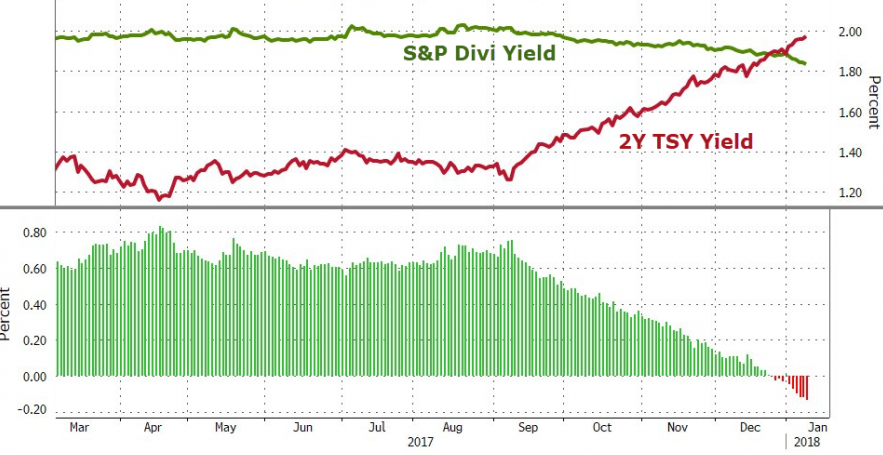

Резкое увеличение доходностей гособлигаций означает ужесточение финансовых условий, так что способно оказать давление на фондовые активы. Дивдоходность индекса S&P 500 (1,8% годовых) уже превысила доходность 2-летних Treasuries.

Источник: zerohedge.com

Особо опасна создавшаяся ситуация для традиционно дивидендных секторов – телекомов, энергетики, REITs. Тут все просто, чем выше доходности длинных гособлигаций, тем менее интересен заработок на дивидендах. Гораздо проще вложиться в относительно безрисковые активы, не подвергаясь специфическим рискам акций.

Это означает, что дивидендным бумагам необходима просадка для успешной конкуренции с трежерями. Напомню, что рост дивдоходности зачастую наблюдается при снижении акций.

Есть еще два момента. Первый лежит в экономической плоскости. Чем выше стоимость кредитования, тем сложнее компаниям привлекать заемные средства для финансирования инвестпроектов, поглощения перспективных конкурентов, выплаты дивидендов и реализации программ buyback.

Особенно чувствительны в этом плане предприятия с уже высокой долговой нагрузкой. Превышение соотношением долг/собственный капитал (D/E) 70% уже является фактором риска, не говоря уже о свыше 100%.

Другой момент находится в сфере теории корпоративных финансов. Аналитики частенько рассчитывают справедливую стоимость акций, исходя из моделей дисконтированных денежных потоков (DCF). Согласно этим моделям, ожидаемые денежные потоки приводятся к настоящему периоду при помощи ставки дисконтирования. Ставка эта зависит от безрисковой доходности и находится в знаменателе при расчетах.

Соответственно, чем выше безрисковые ставки, тем ниже расчетная справедливая стоимость акций. Подобный расклад способен спровоцировать крупных портфельных управляющих на продажу акций при уверенном росте доходностей Treasuries.

Стоит ли паниковать

Формально увеличение доходностей гособлигаций может свидетельствовать и об улучшении ситуации в мировой экономике, что не особо печально. Но тут, судя по всему, не тот случай, ибо рынок США уже слишком долго игнорирует риски.

Локальная ситуация. В среду рынок акций США демонстрирует умеренное снижение. Апокалисиса явно не наблюдается, а выводы пока делать рано. Для подтверждения негативного расклада ждала бы закрепления доходности 10-леток выше 2,65%, 30-леток – выше 3%.

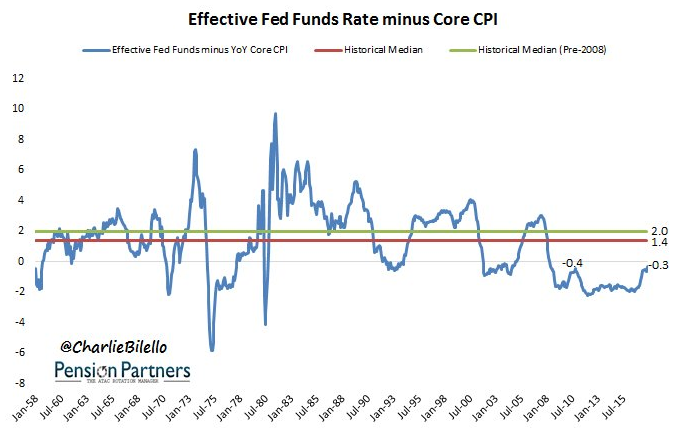

Среднесрок. Тут ситуация выглядит более настораживающе. Конечно, 3 этапа по повышению ключевой ставки ФРС в 2018 году (до 2-2,25%), который прогнозирует Комитет по операциям на открытом рынке, - это не особо много. Более того, эффективная fed funds rate за вычетом динамики базового индекса потребительских цен (инфляции) все еще отрицательна и равна минус 0,3%.

Однако не забываем о программе «QE наоборот». Отказ от реинвестирования части денежных поступлений от истекших бумаг с баланса ФРС – это тоже мера монетарного ужесточения. Китай явно держит руку на пульсе. Держать руку на пульсе стоит и инвесторам.

Цикл монетарного ужесточения в США, по сути, только стартовал. Признаков рецессии в Штатах пока не наблюдается. В связи с этим на данный момент апокалисис не входит в мой базовый сценарий. Тем не менее, просадки более чем на 5% по индексу S&P 500 не наблюдалось уже почти 400 торговых сессий – со времен референдума по Brexit. Это ли не повод задуматься!

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс