Субординированные облигации Промсвязьбанка и МКБ находятся под определенным давлением уже второй месяц. Распродажи ускорились в конце августа, когда Центробанк объявил о санации «ФК Открытие» и возможном списании его субординированных обязательств.

Поведение ценных бумаг четырех банков: ФК Открытие, Бинбанка, Промсвязьбанка и МКБ, начало показывать устойчивую корреляцию после публикации СМИ со ссылкой на аналитиков сообщений о возможных проблемах в этих организациях. Санация двух из них только укрепила опасения инвесторов.

Новый виток распродаж стартовал в конце сентября после ряда заявлений представителей ЦБ РФ о списании субординированных облигаций банков после наступления триггера, которым является снижение уровня базового капитала ниже пороговых значений: 5,125% для классических и 2% для вечных субординированных бондов.

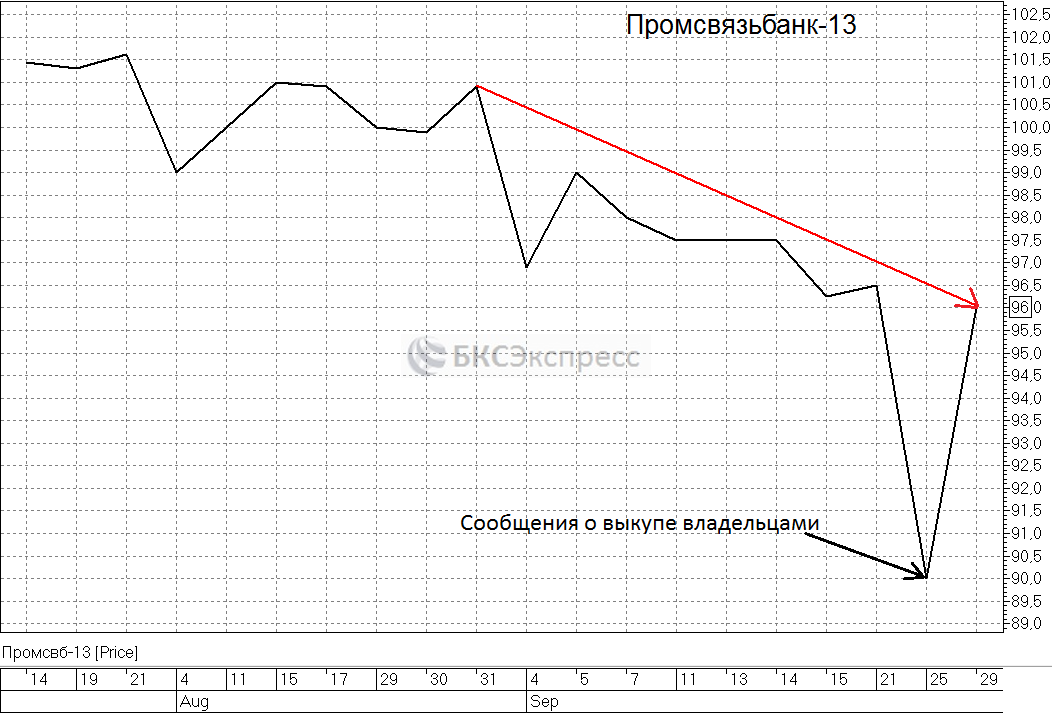

Среди рублевых «субордов» большие потери понесли облигации МКБ-12 с погашением в августе 2018 года и Промсвязьбанк-13, погашение которых должно состояться уже в феврале будущего года.

После санации Открытия и Бинбанка регулятор обнаружил серьезную потребность кредитных организаций в докапитализации. Центробанк 26-го сентября сообщил о снижении базового капитала Открытия ниже порогового значения, что означает активацию процедуры списания «субордов». По сообщению издания Reuters, списание субординированных еврооблигаций Открытия может состояться 8-го ноября, банк разместил соответствующее уведомление на Ирландской фондовой бирже.

Бинбанк субординированных облигаций не имеет, однако 4-го октября издание Интерфакс сообщило о списании $227 млн субординированных обязательств перед акционерами. Причиной стало снижение уровня достаточности базового капитала ниже порогового значения, о чем регулятор сообщил на своем портале в тот же день.

Жесткая позиция ЦБ по вопросу субординированных обязательств, независимо от правил, по которым они были выпущены, привела к тому, что многие инвесторы решили воздержаться от инвестирования в «суборды» частных банков.

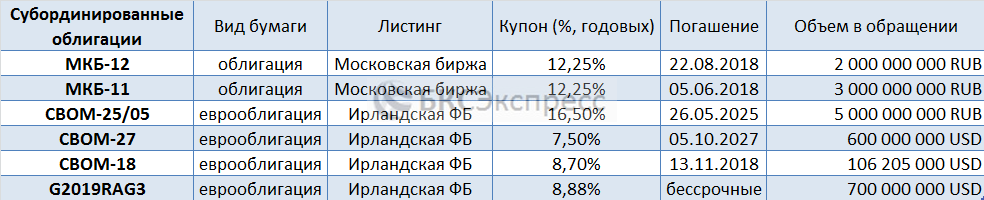

На текущий момент в обращении находятся следующие облигационные выпуски Промсвязьбанка и МКБ:

Субординированные облигации ПСБ

Субординированные облигации МКБ

У обоих банков есть по шесть субординированных выпусков. Формально у Промсвязьбанка находятся в обращении еще несколько «субордов», однако непогашенный номинал по каждому из них не превышает $200 тыс., что делает их возможный выкуп незначительным событием.

На текущий момент в обращении остается меньше 20% от изначально размещенного объема облигаций CBOM-18. У Промсвязьбанка в свою очередь уже погашена значительная часть бумаг в выпусках PSB-21 и в бессрочном выпуске, эмиссия которого прошла в 2014 году. Около трети от объема эмиссии осталось в выпуске PSB Fin-7. Остальные выпуски торгуются в практически изначальном объеме и значительно снижаются.

Последняя волна распродаж побудила владельцев МКБ и Промсвязьбанка к активным действиям.

Развитие событий

29-сентября у ряда российских изданий появилась информация, что Промсвязьбанк скупает еврооблигации PSB Fin-7 с погашением в 2019 году. В том числе издание Ведомости сообщило, что пресс-служба банка подтвердила данную информацию.

По данным портала Cbonds, на текущий момент торгуется чуть более $15 млн бессрочных облигаций, выпущенных в 2014 году, от изначального объема $100 млн. Можно предположить, что этот выпуск также будет выкуплен владельцами банка.

Тремя днями ранее основной акционер МКБ концерн «Россиум» уведомил о возможном приобретении облигаций банка с погашением в 2018 году, 2027 году и бессрочных «субордов».

По данным Cbonds, на 4-ое октября в обращении находится около $106 млн облигаций CBOM-18, остальные два выпуска торгуются в изначальном объеме. Три дня назад МКБ объявил оферту на выкуп евробондов с погашением в 2018 году, без ограничения количества выкупаемых бумаг.

Мотивы выкупа

Выгодная покупка

Представитель Промсвязьбанка заявил изданию Ведомости, что цель выкупа – снизить процентные расходы от обслуживания дорогих субординированных займов, добавив, что ликвидности на это у банка достаточно.

Уверенный профицит ликвидности ПСБ отмечает и агентство Moody’s в своем обзоре 4-го октября. «Уровень ликвидности банка остается стабильным, несмотря на негативный новостной фон последних месяцев… Подушка ликвидности превышает 20% от совокупного объема активов».

Действительно, процентная ставка по облигациям PSB Fin-7 составляет 10,2% годовых, а по бессрочным бондам, выпущенным в 2014 году – 12,5%. В то же время обслуживание привлеченного летом нового бессрочного займа на $500 млн обходится всего в 8,75% годовых.

Основное достоинство субординированных бондов – возможность увеличивать капитал. Однако выпуск PSB Fin-7 был размещен по старым правилам и к настоящему моменту полностью амортизировался и не учитывается в капитале. При уверенном профиците ликвидности выкуп – хорошая идея, тем более по цене ниже номинала, что позволяет генерировать банку прибыль.

Полный выкуп обозначенных выше выпусков обойдется ПСБ почти в $300 млн, что составляет около 12% от совокупной оценки долговых бумаг на балансе банка, согласно отчету за 2-ой квартал, или 17% от капитала. Аналогичную сумму банк получил от своей операционной деятельности в первом полугодии.

Акционеры МКБ также заявляют о неоправданном снижении рыночной стоимости субординированных выпусков, однако все три перечисленные для выкупа бумаги имеют достаточно комфортную процентную ставку. Единственный евробонд, размещённый в рублях под 16,5% годовых, в сообщении о выкупе не упоминался.

Поддержка котировок

Информация об обратном выкупе субординированных облигаций поддержала котировки в момент пикового падения. Доходность бессрочных евробондов МКБ отошла от максимальных значений 25-го сентября в 16% и к текущему моменту составляет около 12% годовых. Доходность по выпуску CBOM-18, по которому объявлена оферта, показала аналогичную динамику.

Доходность PSB Fin-7 после кратковременного снижения вновь начала расти и на текущий момент составляет порядка 12% годовых. Торгующийся на Мосбирже рублевый субординированный выпуск Промсвязьбанк-13 также отреагировал на словесные интервенции, его рыночная цена поднялась до 96% от номинала после провала к отметке 90%.

Подобные действия владельцев бизнеса поддерживают котировки за счет увеличения ликвидности торгов. Эмоциональные продажи на тонком рынке вызывали неоправданно резкие просадки. Регулярный выкуп бумаг при просадках к привлекательным уровням позволил избавиться от таких моментов.

Однако вселить инвесторам уверенность после санации двух крупных банков достаточно сложно. Выкупить все размещенные суборды – неподъемная задача. Совокупная величина субордов Промсвязьбанка составляет около 6% от величины активов и в семь раз превосходит приток денежных средств от операционной деятельности в первом полугодии. Да и на пользу банку это не пойдет, так как погашение субордов уменьшит капитал.

Поддержка ключевых инвесторов

Субординированные облигации часто раскупаются при размещении дружественными собственникам структурами, которые прекрасно понимают взятый на себя риск. В свою очередь собственники могут иметь с такими инвесторами неформальные договоренности, об обратном выкупе бумаг, в случае необходимости.

Такая версия вполне укладывается в текущее развитие событий. Точечный выкуп может помочь избавиться определенным инвесторам от бумаг, но и не требует затрат слишком больших средств, которые могли бы сказаться на ликвидности.

Можно гипотетически предположить, что собственники узнали о желании крупного инвестора выйти из бумаг банка и предложили выкупить его пакет. Это могло предотвратить навес предложения в случае продажи такого пакета в рынок, грозящий обрушением котировок.

Резюме

Резкое падение доходности субординированных выпусков вызвано нагнетанием слухов вокруг ситуации с частными банками. С реальным финансовым положением вещей ничего общего оно не имеет, безотносительно того, хорошее это положение, или нет. Тем не менее, даже хороший банк может столкнуться с проблемами в случае оттока вкладчиков из-за разного рода слухов.

Вот и агентство Moody's совершило довольно интересное рейтинговое действие, 27-го сентября подняв рейтинги МКБ и его «старших» облигационных выпусков до уровня Ba3 – это выше, чем в среднем по сектору и всего на одну ступень ниже, чем у таких игроков как: Альфа-банк, ГПБ или ВТБ. Moody's одновременно опустило рейтинг бесконечного «суборда» МКБ до уровня Caa2. Согласно официальной расшифровке агентства, рейтинг Caa2 означает, что «эмитент находится в тяжелом положении, выпуск несет существенный риск».

Аналогичное действие рейтинговое агентство совершило 4-го октября в отношении Промсвязьбанка. Долгосрочные рейтинги кредитной организации и ее старших долговых обязательств были подтверждены на уровне Ba3 с негативным прогнозом (солидное значение для нашего рынка). В то же время рейтинг «субордов» ПСБ был понижен до B3/Caa1, что отражает негативный взгляд Moody’s на перспективы данных бумаг.

В пояснительном письме агентство дало практически идентичные разъяснения своим действиям в отношении ПСБ и МКБ. Комфортное значение банковских рейтингов, рейтингов их обязательств перед клиентами и держателями старших облигаций объясняется высокой вероятностью государственной поддержки в случае необходимости. На субординированные обязательства, по мнению агентства, такая поддержка не распространяется.

Обыкновенные биржевые облигации Промсвязьбанка и МКБ предлагают доходность от 10%-14%. Это достаточно привлекательные уровни, учитывая кредитные рейтинги и системную значимость, которая открывает дорогу к ликвидности ЦБ. В это же время привлечь новых инвесторов в субординированный долг банков в текущей ситуации достаточно сложно.

Гайворонский Сергей

БКС Экспресс