Примерно 4 из 10 американцев "едва сводят концы с концами" 44% жителей США не смогут покрыть неожиданные расходы в $400 ФРБ Нью-Йорка также прогнозирует кризис студенческих займов

Последний доклад ФРС об экономическом благосостоянии американских домохозяйств принес две новости: хорошую и плохую.

Начнем с хорошей.

В докладе, основанном на данных четвертой ежегодной Комиссии по обзору экономики домохозяйств, проведенной в октябре 2016 г., представлена "картина улучшения финансового благополучия среди американцев".

В целом 70% из 6 600 респондентов заявили, что "живут в приемлемых условиях", что предполагает рост на 1% с 2015 г. и на 8% с 2013 г.

Неудивительно, что самый высокий процент (92%) из "живущих в приемлемых условиях" составили те, у кого заработок превышает $100 тыс. на семью. Для американцев заработок меньше $40 тыс. - это просто "попытка выжить".

Неудивительно, что самый высокий процент (92%) из "живущих в приемлемых условиях" составили те, у кого заработок превышает $100 тыс. на семью. Для американцев заработок меньше $40 тыс. - это просто "попытка выжить".

По данным того же исследования, 28% респондентов заявили, что их доходы в течение последних 12 месяцев были меньше $25 тыс., а 40% сообщили, что их доход был меньше ключевой отметки $40 тыс., что наводит на мысль, что примерно 4 из 10 американцев "едва сводят концы с концами".

Улучшения благосостояния отмечено среди взрослых с высоким уровнем дохода, имеющих высшее образование. Тем не менее большинство изменений, представленных в исследовании, были относительно скромными, "отражающими постепенное улучшение экономики и уровень безработицы на уровне или ниже 5% в течение 2016 г.".

А теперь плохая новость.

Почти за восемь лет восстановления экономики половина американцев не имеют достаточно денежных средств, чтобы покрыть экстренные расходы в $400. Исследование показало, что 44% респондентов не смогут покрыть неожиданные расходы в $400 на ремонт автомобиля или медицинские счета или им придется занимать деньги или продать что-то.

Из тех, кто не может платить наличными, 45% сказали, что они будут и дальше накапливать долги и использовать кредитную карту для погашения расходов в течение долгого времени, четверть будет занимать у друзей семьи, 27% просто не может оплатить счет.

Выводы исследования: только четверть взрослых (23%) не в состоянии оплатить все счета за текущий месяца в полном объеме, а 25% сообщили о пропуске медицинского лечения из-за высокой стоимости услуг в предыдущем году. Кроме того, 28% взрослых указали, что они не имеют пенсионных накоплений.

Стоимость неожиданных крупных медицинских расходов составила $1 тыс., и в прошлом году задолженность по таким расходам имели 42% опрошенных. ФРС сообщила, что 24 млн взрослых живут в долг из-за медицинских расходов. В результате многие респонденты остались без какого-либо вида медицинской помощи, стоматологической помощи в частности, потому что они не могли себе это позволить, хотя численность таких снизилась: в 2015 г. они составляли 27%, сейчас – 25%.

Результаты также подчеркивают темы, затронутые во время президентской кампании, а именно растущий разрыв между элитами и широкими слоями населения. Из белых со степенью бакалавра или выше 85% сказали, что их материальное положение их устраивает по сравнению с 62% белых с аттестатом средней школы. У афроамериканцев и латиноамериканцев наблюдаются аналогичные, правда более узкие, разрывы.

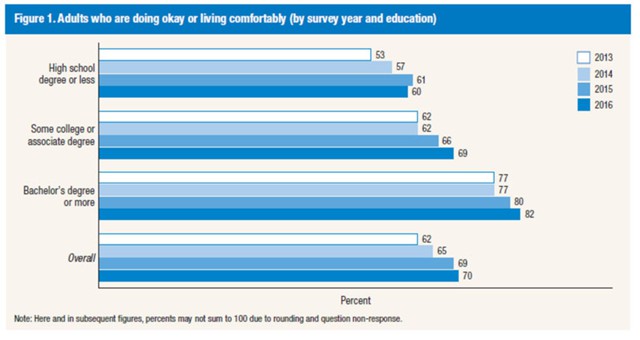

ФРС сообщила, что 82% взрослых со степенью бакалавра или выше в прошлом году заявили, что "живут в комфортных условиях", годом ранее их число составляло 80%, также своим материальным положением удовлетворены 69% из тех, кто имеет аттестат о среднем образовании по сравнению с 66% годом ранее.

Кроме того, 79% тех, кто имеет степень по крайней мере бакалавра, сказали, что они будут по-прежнему в состоянии оплатить все свои счета в полном объеме, если столкнутся с необходимостью выплачивать счета в размере $400. Только 52% из тех, кто имеет аттестат о среднем образовании, заявили то же самое.

Джонатан Мордатч, экономист и профессор Нью-Йоркского университета заявил, что "все, кто находятся в худшем положении, чувствуют, что находятся в совершенно иной ситуации по сравнению с теми, кто имеет высшее образование и может позволить себе лучшие условия".

Также в начале апреля Билл Дадли, глава ФРБ Нью-Йорка, признал, что "рост студенческих кредитов в США в конечном счете негативно скажется на сфере жилой недвижимости и потребительских расходах и подорвет возможности колледжей и университетов поддерживать студентов с низким уровнем дохода".

"Продолжение роста расходов колледжа и бремени задолженности может препятствовать способности высшего профессионального образования служить в качестве важного механизма вертикальной мобильности доходов", - отметил Дадли.

Что вполне понятно с рекордным уровнем студенческих кредитов в $1,44 трлн по состоянию на 31 марта, это даже выше, чем уровень автокредита США в $1,1 трлн.

Вот тревожные выводы из последнего исследования ФРБ Нью-Йорка в отношении студенческого долгового кризиса в США:

"...наш анализ показывает, что людям, делающим студенческие долги, сложнее будет заработать на собственное жилье к 30 годам, чем тем, кто не должен выплачивать кредиты, взятые на образование. Как и любая статистическая ассоциация, мы отражаем причины влияния долга на домовладения: они имеют важное значение для рынка жилья и будущее поведение расходов".

Домовладение представляет собой важное средство накопления богатства, жилищный капитал является основной формой богатства для большинства семей. Таким образом, изменения в финансировании высшего образования с повышенной зависимостью от студенческого долга, могут иметь важные последствия для рынка жилья и распределения благосостояния в целом.