Казалось, что в глухих уголках западного Техаса сланцевая индустрия вновь возвращается к жизни. За четыре недели девять буровых установок возобновили работу на Permian Basin, самом богатом сланцевом месторождении Америки. Но это оказалось временным явлением.

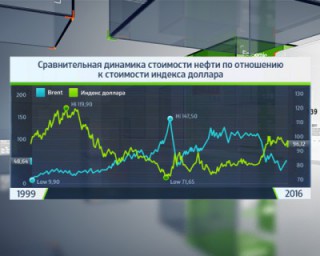

Да, несколько недель число буровых росло, но это все еще небольшая частица из 429 установок, законсервированных в предыдущие 18 месяцев резкого падения цен, когда в какой-то момент они опустились ниже $30 за баррель. В июне нефтяные цены уверенно двигались вверх и уже несколько раз превысили отметку $50. После референдума в Великобритании они упали, но почти все потери были отыграны.

Да, несколько недель число буровых росло, но это все еще небольшая частица из 429 установок, законсервированных в предыдущие 18 месяцев резкого падения цен, когда в какой-то момент они опустились ниже $30 за баррель. В июне нефтяные цены уверенно двигались вверх и уже несколько раз превысили отметку $50. После референдума в Великобритании они упали, но почти все потери были отыграны.

Тем не менее число буровых вновь начало снижаться, хотя сами бурильщики пытаются не терять оптимизма.

Как указывает Скот Шифельд, глава Pioneer Natural Resources (одного из ведущих производителей на Permian), фьючерсные цены с доставкой через год также превысили планку $50 за баррель, что обещает прибыль на все новые скважины, которые удастся ввести в эксплуатацию к этому времени.

Только его компания может довести количество работающих установок с нынешних 12 до 17, а возможно, и до 22.

"Permian уже достигло дна", - заключает Шифельд.

Сланцевая индустрия, уверены эксперты, дает новую динамику глобальному нефтяному рынку. Способность увеличивать или снижать производство намного быстрее, чем традиционная нефтедобыча, очень напоминает завод, который мгновенно реагируют на изменение спроса.

Традиционным нефтяным месторождениям необходимы годы для разработки и несколько десятилетий для добычи, что не позволяет достаточно быстро реагировать на краткосрочные колебания цен.

Сланцевым скважинам на контрасте требуется всего несколько недель для бурения и гидравлического разрыва, при этом срок эксплуатации не превышает нескольких лет. Это позволяет быстро останавливать или возобновлять производство при малейшем изменении конъюнктуры, отмечает британский журнал The Economist.

Таким образом, гибкость сланцевого сектора помогает регулировать ситуацию на всем нефтяном рынке. При падении цен сланцевые буровые установки можно быстро остановить, снизив, таким образом, предложение "черного золота” и наоборот.

Некоторые эксперты сравнивают сланцевую нефть с клапаном на кастрюле-пароварке, который может регулировать рынок при перегреве или излишнем охлаждении и снижать волатильность цен. Но клапан не всегда четко работает.

Один из вопросов - устойчивость нынешнего повышения цен. Топ-менеджеры сланцевого сектора с горечью вспоминают ложное ралли в начале 2015 г., когда они удерживали производство намного дольше, чем следовало. По их оценке, нефтяная индустрия все еще производит на 1 млн баррелей в день больше, чем мир потребляет.

Согласно обнародованному 14 июня прогнозу Международного энергетического агентства спрос не сравняется с предложением до следующего года.

"Мы не хотим запускать скважины, а затем их вновь останавливать", - говорит Шифельд.

Другой повод для тревоги - скорость восстановления производства. Буровые скважины простаивают слишком долго, и, возможно, потребуется несколько месяцев подготовительных работ для их полного восстановления. Кроме того, уволенные рабочие нашли новую работу, и потребуется время и дополнительные средства для привлечения новых квалифицированных кадров.

Не следует также забывать о финансовых ограничениях: примерно 70 сланцевых компаний в Америке обанкротились с начала прошлого года, а те, кто еще держится на плаву, должны больше заботиться о погашении долгов, чем об увеличении инвестиций в производство.

"Если добыча быстро восстановится, то траты сланцевых компаний быстро превратятся в доходы, - уверен аналитик консалтинговой фирмы Rystad Energy Пер Магнус Нисвин. - Они стали более эффективными и могут в среднем получать до 10% возврата при цене WTI в $39 (в 2013 г. прибыль была возможна при цене не ниже $82)".

Однако с этой оценкой не согласен Шифельд. По его мнению, даже $50 за баррель недостаточно для значительного увеличения производства. По мнению экспертов Wood Mackenzie, если цены до конца года сохранятся в районе $50, то инвестиции в сланцевое производство будут "вялыми, с тенденцией на понижение". Если цены будут между $50 и $60, то инвестиции будут "вялыми, с тенденцией на увеличение". Только когда баррель превысит $60, ситуация "улучшится во всем секторе".

"Быки" индустрии, в числе которых топ-менеджеры крупнейших производителей, уверены, что снижение инвестиций на разведку и разработку новых месторождений (нефтегазовые компании потратят на $1 трлн меньше на эти цели в период с 2015 по 2020 гг.) приведет к дефициту нефти и резкому скачку цен. Однако многие сомневаются в этом прогнозе, считая, что битва между Саудовской Аравией и производителями сланцевой нефти еще не закончилась.