Ситуация на долговом рынке несколько изменилась. По мере снижения нефтяных цен и ослабления российской валюты глобальные инвесторы начали пересматривать свою тактику при вложении в долговые бумаги России.

На прошлой неделе евробонды РФ выглядели в целом неплохо, показывая лучшую динамику, чем облигации других развивающихся стран. Впрочем, по итогам недели доходности по итогам всей кривой все равно выросли, хоть и незначительно: в среднем на 10 базисных пунктов.

На прошлой неделе евробонды РФ выглядели в целом неплохо, показывая лучшую динамику, чем облигации других развивающихся стран. Впрочем, по итогам недели доходности по итогам всей кривой все равно выросли, хоть и незначительно: в среднем на 10 базисных пунктов.

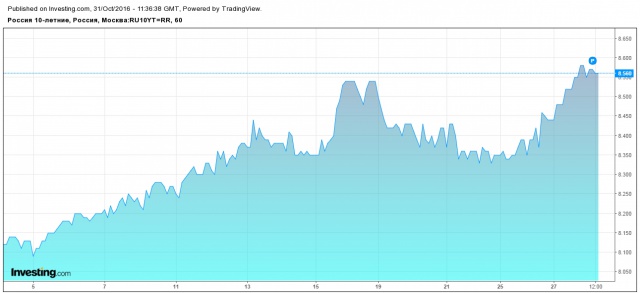

А вот с ОФЗ ситуация иная. Бумаги находятся по давлением, и здесь нет ничего удивительного. Снижение цен на нефть - а баррель смеси Brent опускался ниже отметки $50 пунктов - активизирует валютный риск. Инвесторы прекрасно понимают, что при падающей нефти рубль будет слабеть.

Дело в том, что стратегия зарубежных фондов - это стратегия керри-трейд, когда они занимают в валюте с низкой ставкой и вкладывают в инструменты в другой, более доходной валюте - в данном случае рубле. Основной риск здесь как раз валютный, ну и, конечно, риск негативного изменения цены актива. Собственно говоря, именно поэтому инвесторы сейчас начинают постепенно перекладываться из ОФЗ в российские евробонды.

На локальном рынке сейчас наблюдается рост доходностей. Опять же валютный фактор вынуждает продавать. По итогам прошедшей недели доходность ОФЗ по всей кривой поднялась на 13-21 базисный пункт.

Дальнейшая динамика российских долговых бумаг будет также зависеть и от действий Банка России. На прошедшем заседании, как и ожидалось, никаких изменений не произошло, однако сейчас для рынка важно понять, как будет регулятор вести себя в дальнейшем.

На заседании было объявлено, что снижение инфляционных ожиданий оказалось недостаточным. Таким образом, трейдеры могут сделать вывод: если инфляционные ожидания в скором времени не достигнут целевого уровня ЦБ в 4%, то регулятор может продлить мораторий на снижение ставки еще на какое-то время.

Аналитики "Промсвязьбанка" отмечают одну хорошую новость для ОФЗ. Стали известны планы правительства установить индексацию всех тарифов на уровне 3–4% в год на ближайшие пять лет, за исключением услуг на передачу электроэнергии для населения (5% в год). По данным СМИ, соответствующий документ был внесен в Госдуму вместе с проектом федерального бюджета. Долгосрочные ориентиры, установленные вблизи целевого показателя ЦБ по инфляции 4%, будут способствовать снижению инфляционных ожиданий и помогут ускорить темпы смягчения ДКП в ближайшие годы.

Кроме того, отметим, что инфляционные ожидания на следующие 12 месяцев в октябре 2016 г. продолжили снижаться, по расчетам Банка России, сделанным на основе данных опроса "инФОМ".

Оценки уровня инфляции с использованием нормального и равномерного распределений ожиданий домохозяйств составили 5,8% и 5,7% соответственно (по сравнению с 5,9% и 5,8% в сентябре), отмечается в обзоре Банка России.

Оценки уровня инфляции с использованием нормального и равномерного распределений ожиданий домохозяйств составили 5,8% и 5,7% соответственно (по сравнению с 5,9% и 5,8% в сентябре), отмечается в обзоре Банка России.

Медианное значение ожидаемой инфляции в следующем году, рассчитанное "инФОМ" по ответам на вопрос об уровне инфляции, в октябре 2016 г. уменьшилось на 1,9 п. п. до 12,3% (минимума с середины 2014 г.) после роста на 1,6 п. п. в сентябре.

Отметим, что ожидания пока носят неустойчивый характер, и здесь кроется определенный риск.