В опубликованной вчера статистике внешнего сектора одни обращали внимание на следы приватизационной сделки по продаже госпакета "Роснефти", другие акцентировали внимание на заметном росте сальдо счета текущих операций по сравнению с III кварталом 2016 г., что объясняет уверенный рост курса национальной валюты, отмечает в статье Станислав Клещёв, аналитик банка "ВТБ 24".

Однако я бы расставил акценты чуть по-другому. Оценка платежного баланса свидетельствует о том, что адаптация российской экономики к новым условиям не завершена. Мы продолжаем переживать период высокой волатильности и сильных движений на сырьевом и валютном рынках, и в этих условиях прийти к равновесию слишком сложно. И это создает основания беспокоиться за фундаментальную обоснованность текущего валютного курса уже на горизонте уже ближайших месяцев.

Однако я бы расставил акценты чуть по-другому. Оценка платежного баланса свидетельствует о том, что адаптация российской экономики к новым условиям не завершена. Мы продолжаем переживать период высокой волатильности и сильных движений на сырьевом и валютном рынках, и в этих условиях прийти к равновесию слишком сложно. И это создает основания беспокоиться за фундаментальную обоснованность текущего валютного курса уже на горизонте уже ближайших месяцев.

Торговый баланс вызывает вопросы. Главным поводом для беспокойства остается импорт, резко ускоривший рост во второй половине 2016 г на фоне стабилизации курса рубля. По сравнению со второй половиной 2015 г. импорт вырос на 10%. На фоне сжатия потребления рост импорта свидетельствует о скромных успехах импортозамещения и фактической невозможности отечественных потребителей и бизнеса дальше отказываться от зарубежной продукции.

Возникают вопросы и по поводу экспорта. Несмотря на 15%-й рост средней цены нефти в IV квартале 2016 г. относительно аналогичного периода 2015 г. и рекордные объемы добычи нефти, объем экспорта нефти и нефтепродуктов вырос в стоимостном выражении лишь на 3,3% относительно уровня прошлого года. Сейчас российские нефтекомпании ограничивают добычу в рамках соглашения (ОПЕК+неОПЕК), что обещает оказывать давление на торговый баланс в первой половине 2017 г. Однако гораздо большее негативное воздействие возможно в случае снижения нефтяных котировок: консенсус-прогноз инвестдомов предполагает более низкие цены на нефть в I-II кварталах (-4-6% от текущих значений).

Резкое уменьшение дефицита баланса услуг в 2016 г. (с $36,9 млрд до $24,3 млрд) в основном определялось сокращением зарубежных поездок россиян. В масштабах платежного баланса это самоограничение россиян обеспечило половину положительного сальдо счета текущих операций ($11,2 млрд из $22,2 млрд) в 2016 г. и обеспечило его удержание в плюсе в весенне-летний сезон отпусков. Последнее оказалось как нельзя кстати. Что касается перспектив на ближайшие полгода, то мне представляется маловероятным дальнейшее сокращение расходов россиян на отдых за границей в условиях крепкого рубля и готовящегося возобновления авиасообщения с Египтом.

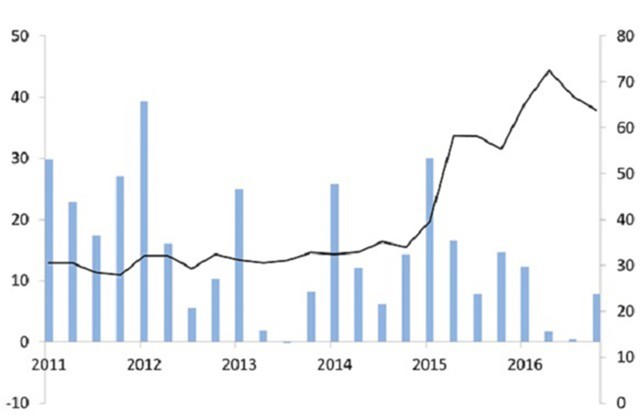

Сальдо счета текущих операций ($ млрд) и USD/RUB

Третьим фактором, способным привести к ухудшению сальдо платежного баланса в середине года, обещает стать увеличение дивидендных выплат госкомпаний. До 1/3 дивидендов выплачиваемых госкомпаниями, чьи акции обращаются на рынке, конвертируется впоследствии в валюту и уходит на заграничные счета. Очевидно ухудшая статистику внешнего сектора.Таким образом, если нефть отступит от текущих уровней, Минфин будет настойчивым в вопросе дивидендов госкомпаний, а россияне не смогут больше отказывать себе в зарубежных "радостях", увеличение сальдо счета текущих операций в первой половине 2017 г. оказывается под угрозой. Наш прогноз на 2017 г., предполагающий увеличение сальдо счета текущих операций до немногим более $30 млрд, также окажется слишком оптимистичным. И главным корректирующим фактором в этом случае станет валютный курс, которому придется подниматься к 63-65 за доллар в попытке нащупать новый баланс.