Сенатор республиканец от штата Юта Майк Ли предложил внести корректировку в налоговую реформу Дональда Трампа, которая позволит полностью отказаться от налога на прибыль корпораций.

Трамп и конгрессмены-республиканцы очень хотят сократить налоги на доходы компаний. Неэффективная система корпоративных налогов Америки имеет чрезвычайно высокие ставки, но протекает как решето, принося казне относительно небольшие налоговые поступления.

Трамп и конгрессмены-республиканцы очень хотят сократить налоги на доходы компаний. Неэффективная система корпоративных налогов Америки имеет чрезвычайно высокие ставки, но протекает как решето, принося казне относительно небольшие налоговые поступления.

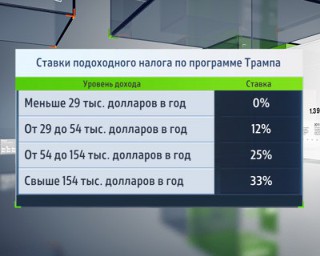

В качестве решения проблемы Трамп предлагает сократить ставку корпоративного налога с 35% до 15% и предоставить компаниям возможность репатриировать зарубежную прибыль по налоговой ставке в 10%. Майк Ли предлагает абсолютно иной план действий.

В настоящее время американские компании должны платить налог на получаемый по всему миру доход. Это заставляет транснациональные корпорации либо прибегать к хитрым бухгалтерским схемам для фиксации прибыли на счетах своих зарубежных "дочек", либо "переезжать", то есть переводить свои штаб-квартиры, как минимум на бумаге, в страны с более благоприятным налоговым режимом.

Предложение Ли основано на результатах исследования экономистов Эрика Тодера и Алана Виарда из Американского института предпринимательства, согласно которому корпоративный налог вынуждает компании:

— финансировать инвестиции за счет заемных средств, а не за счет полученных доходов

— реинвестировать доходы компаний, а не выплачивать дивиденды

— накапливать доходы на счетах зарубежных подразделений, вместо того, чтобы возвращать их в США

Сенатор Ли предлагает отказаться от попытки сокращения налогов на прирост капитала и дивиденды, но в то же время освободить компании от корпоративного налога, чтобы они инвестировали полученные доходы в экономику США.

Доходы физических лиц в виде дивидендов и прироста капитала облагаются налогом по более низкой ставке, чем их доходы от трудовой деятельности.

Доходы физических лиц в виде дивидендов и прироста капитала облагаются налогом по более низкой ставке, чем их доходы от трудовой деятельности.

Цель такого дифференцированного режима — избежать двойного налогообложения: большая часть доходов, которые получили физические лица от своего участия в капитале корпорации уже облагается налогом на корпоративном уровне. Но если корпоративный налог устраняется, то имеет смысл обложить доходы физических лиц в виде дивидендов и прироста капитала по более высокой ставке.

Как отмечают экономисты, это дает значительные преимущества – американцы будут выплачивать налоги от их участия в капитале корпораций вне зависимости от места их жительства, и в какие компании они инвестировали свои средства.

Более того, физическое лица менее вероятно будет эмигрировать из США или отказываться от гражданства из-за налоговых ставок, по сравнению с корпорациями, которые готовы переносить производства и головные офисы из США, с целью избежать выплаты налогов.

Таким образом, налогообложение доходов от капитала на индивидуальном уровне будет куда меньшим препятствием для инвестициям в экономику США, чем налогообложение его на корпоративном уровне.

В свою очередь, сенатор Ли видит преимущества такой реформы через призму глобальной торговли.

"Мы не можем закрыться от глобальной экономики. Однако, мы можем сконцентрировать большее мировой экономики в США и направить плоды от мировой экономики к на пользу американским рабочим", — заявил Ли.