По итогам закрытия торгов в пятницу фондовый индекс Nasdaq Composite снизился на 2,5% с исторического максимума достигнутого на торгах 25 июля. Давление на котировки Nasdaq Composite оказало снижение акций Facebook на рекордные 20% после предоставления менеджментом негативного прогноза по росту выручки и операционной марже. На этом негативном фоне не остались в стороне и акции Apple, снизившиеся на 2,3%. Завтра Apple опубликует финансовую отчетность по итогам 3 квартала, мы ожидаем сильные операционные результаты, однако учитывая значения рыночных мультипликаторов компании, а также негативный внешний фон рекомендуем инвесторам рассматривать покупку акций после технической коррекции от текущих цен. При этом наша целевая цена на конец года составляет 220 долл., что подразумевает upside в 15%, констатирует Айнур Дуйсембаева, аналитик ИК "Велес Капитал".

Обзор компании

Apple с выручкой в размере 228,5 млрд долл. США (по итогам 2017 г.) является одной из крупнейших мировых компаний. На протяжении последнего десятилетия стратегия компании заключалась в формировании диверсифицированного подхода к пользователям с помощью интеграции программного обеспечения, оборудования и персонализированных услуг.Выручка компании формируется в 5 крупных операционных сегментах: iPhone, Macintosh, iPad, сервисные услуги и прочие продукты. Крупнейшим сегментом остается iPhone, продажи которого формируют 62% совокупной выручки компании. Однако последние три года наблюдается рост доли сегмента услуг (сегмент включает iTunes, App Store, Apple Music, Apple Care, iCloud), доля которого составляет 13%. Текущие тренды в структуре выручки, на наш взгляд, являются положительными, учитывая высокую насыщенность глобального рынка смартфонов.

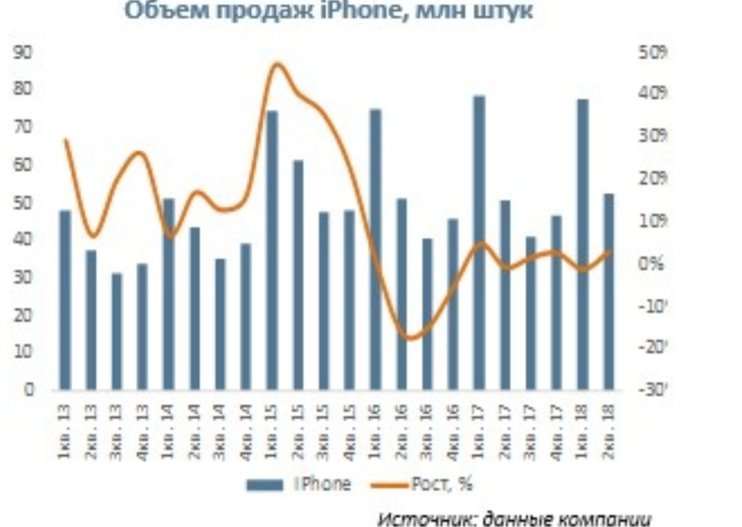

По итогам 2017 г. количество отгруженных смартфонов в мире сократилось (на 0,3%), основное замедление пришлось на развитые рынки. По прогнозам IDC, в текущем году мы также будем наблюдать отрицательные темпы роста, однако положительные тренды будут наблюдаться в сегменте смартфонов премиум класса (рост порядка 0,2%). По итогам 1 квартала доля продаж iPhone в мировых продажах составила 11,2%, при этом (в сравнении с аналогичным периодом прошлого года) количество проданных iPhone выросло на 2,9%. Несмотря на определенный скептицизм в отношении продаж iPhone X на последнем конференц звонке CEO компании Тим Кук отмечал, что модель iPhone X является самой продаваемой моделью во всех регионах с момента ее запуска в ноябре 2017 г., а уровень удовлетворённости пользователей по оценкам компании составил 95%.

Рассмотрим динамику продаж других продуктов компании. Количество продаваемых iPad снижалось на протяжении последних 13 кварталов и лишь в III квартале 2017 г. рост составил 14% на фоне роста спроса на iPad Pro. На наш взгляд, в 2018 г. рост продаж iPad составит порядка 1-2%, на фоне общих отраслевых тенденций. При этом необходимо отметить, что Apple по-прежнему занимает лидирующую рыночную долю (24%) в данном сегменте.

Рассмотрим динамику продаж других продуктов компании. Количество продаваемых iPad снижалось на протяжении последних 13 кварталов и лишь в III квартале 2017 г. рост составил 14% на фоне роста спроса на iPad Pro. На наш взгляд, в 2018 г. рост продаж iPad составит порядка 1-2%, на фоне общих отраслевых тенденций. При этом необходимо отметить, что Apple по-прежнему занимает лидирующую рыночную долю (24%) в данном сегменте.

Продажи Mac по итогам первых двух кварталов показывают отрицательный рост после незначительного роста в 2017 г. На наш взгляд, структурные изменения в отрасли продолжат оказывать давление на рост продаж Mac (канибализация части продаж ПК со стороны смартфонов и планшетов, а также удлинение срока использования ПК). В текущем году мы ожидаем, что продажи Mac сохраняться на уровне прошлого года.

На наш взгляд, в среднесрочной перспективе одним из основных сегментов роста выручки компании будет сегмент услуг. На текущий момент он составляет порядка 13% от совокупной выручки компании, если рассмотреть его в отдельности, то по выручке сегмент вошел бы в список компаний Fortune 500. На протяжении последних двух лет сегмент услуг был самым быстрорастущим: превышая рост совокупной выручки компании в 2,5 раза. По итогам 2 квартала выручка сегмента составила 9 млрд долл., что выше на 29% аналогичного периода прошлого года. Основной вклад в рост сегмента внесли продажи в App Store, Apple Music, iCloud и Apple Pay. Количество платных подписок по итогам квартала превысило 270 млн, что на 100 млн больше аналогичного периода прошлого года. Apple Pay продолжает показывать сильные результаты: количество активных пользователей за период удвоилось, количество транзакций увеличилось в 3 раза.

На наш взгляд, в среднесрочной перспективе одним из основных сегментов роста выручки компании будет сегмент услуг. На текущий момент он составляет порядка 13% от совокупной выручки компании, если рассмотреть его в отдельности, то по выручке сегмент вошел бы в список компаний Fortune 500. На протяжении последних двух лет сегмент услуг был самым быстрорастущим: превышая рост совокупной выручки компании в 2,5 раза. По итогам 2 квартала выручка сегмента составила 9 млрд долл., что выше на 29% аналогичного периода прошлого года. Основной вклад в рост сегмента внесли продажи в App Store, Apple Music, iCloud и Apple Pay. Количество платных подписок по итогам квартала превысило 270 млн, что на 100 млн больше аналогичного периода прошлого года. Apple Pay продолжает показывать сильные результаты: количество активных пользователей за период удвоилось, количество транзакций увеличилось в 3 раза.

На текущий момент услуги Apple Pay доступны в 21 странах и Apple планирует расширять рынки присутствия: в этом году услуги будут доступны в Норвегии, Украине и Польше. В 2017 г. менеджмент заявил о стремлении удвоить доходы сегмента услуг в течение четырех лет, что подразумевает 19% CAGR. При этом необходимо отметить, что операционная маржа сегмента составляет 50-55% при средней маржинальности бизнеса в 35-40%, соответственно рост данного сегмента позволит не только увеличить выручку компании, но и приведет к росту маржинальности бизнеса в целом. Несмотря на высокую конкуренцию в сегменте услуг, на наш взгляд, Apple с его сильной экосистемой имеет возможность занять лидирующие позиции в развитии новых направлений: искусственный интеллект и дополненная реальность.

Ожидания по финансовой отчетности за 3 квартал

По итогам 3 квартала ожидается, что выручка компании покажет рост в 15,2% на фоне роста объема продаж iPhone и выручки сегмента услуг. Продажи iPhone с начала года показывают стабильную динамику, в прошлом квартале рост выручки сегмента составил 14,4% после запуска продаж iPhone X, 8 и 8-Plus. Расширение линейки способствует росту продаж, и по итогам квартала увеличение выручки от реализации iPhone, согласно консенсус-прогнозу, составит 15%. Усилия менеджмента по росту выручки за счет сегмента услуг и прочих продуктов приносят реальные результаты, по итогам 2 квартала доля данных сегментов в совокупной выручке возросла до 21,5%. По нашему мнению, данные сегменты покажут стабильный рост в 3 квартале в том числе, учитывая продажи в App Store, iCloud, Apple Watch и Air Pods.Текущая оценка акций

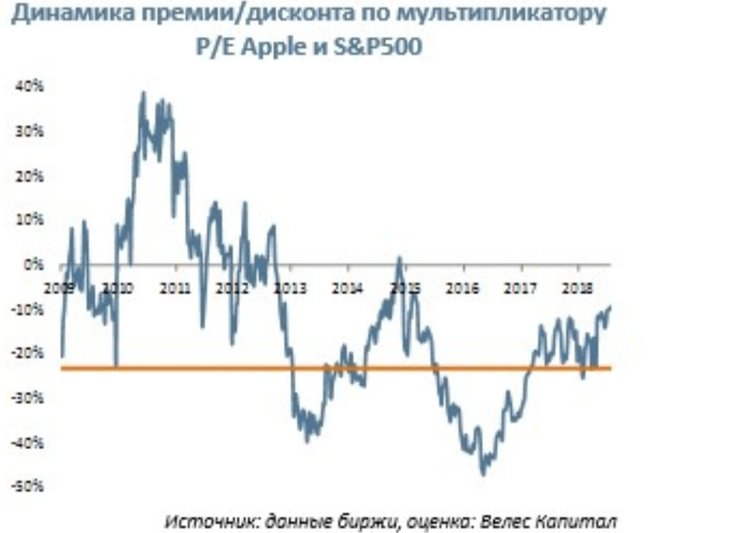

Рыночные мультипликаторы Apple на сегодняшний момент находятся выше среднеисторических значений. Однако, на наш взгляд, данные оценки обоснованы текущими операционными результатами компании, а также благоприятными макроэкономическими факторами (низкий уровень процентных ставок, высокая экономическая активность). При этом, если рассмотреть оценку компании относительно рынка в целом, то на текущий момент акции компании торгуются на минимальных уровнях дисконта по рыночному мультипликатору P/E относительно S&P500, что характеризует определенную переоценку акций в моменте. В связи с чем, несмотря на наши положительные ожидания по финансовой отчетности за 3 квартал, мы рекомендуем инвесторам рассматривать покупку акций после технической коррекции от текущих цен. При этом наша целевая цена на конец года составляет 220 долл., что подразумевает upside в 15%.

При этом, если рассмотреть оценку компании относительно рынка в целом, то на текущий момент акции компании торгуются на минимальных уровнях дисконта по рыночному мультипликатору P/E относительно S&P500, что характеризует определенную переоценку акций в моменте. В связи с чем, несмотря на наши положительные ожидания по финансовой отчетности за 3 квартал, мы рекомендуем инвесторам рассматривать покупку акций после технической коррекции от текущих цен. При этом наша целевая цена на конец года составляет 220 долл., что подразумевает upside в 15%.

Основные риски

Краткосрочные риски включают потенциальные производственные риски, а также снижение маржинальности бизнеса на фоне изменения продуктовой структуры.На наш взгляд, введение импортных пошлин со стороны США в отношении импортируемой техники с Китая, в частности продукции Apple, маловероятно. Однако в случае введения торговых пошлин стоимость импорта возрастет, что приведет к снижению выручки компании.

Возможность переоценки рыночных мультипликаторов компании на фоне коррекции в технологическом секторе в силу текущих завышенных оценок.

Долгосрочные риски включают снижение спроса на продукцию в развитых странах на фоне высокого уровня насыщенности рынка. Конкуренция на развивающихся рынках будет осложнена ценовой политикой компании.

Долгосрочные риски включают снижение спроса на продукцию в развитых странах на фоне высокого уровня насыщенности рынка. Конкуренция на развивающихся рынках будет осложнена ценовой политикой компании.

Уровень конкуренции в отрасли остается достаточно интенсивным, что требует более быстрого внедрения технологических новшеств в продукцию компании.

Укрепление доллара США к корзине валют может оказать давление на выручку компании.