Большие золотовалютные резервы сыграли с Францией и Бельгией злую шутку во время Великой депрессии. Ошибочная политика золотовалютных интервенций привела к тому, что эти две страны позже других вышли из кризиса. Позже эту ошибку много раз повторяли другие страны, в том числе Россия. Сейчас ошибку собирается повторить Аргентина, считает Сергей Блинов*, руководитель группы макроэкономических исследований ПАО "КАМАЗ".

МВФ согласился дать Аргентине кредит на $50 миллиардов. Как сообщают Ведомости, МВФ и Аргентина заключили соглашение о предоставлении ей помощи, которая должна помочь остановить падение курса песо. Похоже, что Аргентина собирается стрелять себе в ногу и занимает денег на патроны.

О вреде интервенций

Валютные интервенции плохи для экономики. И дело даже не в том, что при этом «палятся» резервы. Об этом мало говорят, но главное негативное воздействие интервенций в том, что они сокращают, сжимают денежную массу в экономике, а это вызывает кризис.Как это происходит? В ходе валютных интервенций Центральный банк продаёт на рынке иностранную валюту, а покупает свою, национальную. Например, российский ЦБ во время валютных интервенций продаёт доллары, а покупает рубли. Аргентинский ЦБ продаёт доллары, а покупает аргентинские песо. Главная проблема в том, что, при прочих равных, это уменьшает денежную массу в экономике, потому что национальная валюта, попав в Центральный банк, стерилизуется. То есть она в ходе валютных интервенций изымается из экономики, денежная масса сокращается, а экономика из-за сокращения денежной массы попадает в кризис.

Исторический пример: Россия в 2008 году. В российской истории есть яркие примеры разрушительного влияния валютных интервенций на экономику. В 2008 году Центральный банк начал массированные интервенции в поддержку рубля. С сентября 2008 года по январь 2009 года, за пять месяцев, на интервенции было потрачено более 200 млрд. долларов.

Из экономики при этом было изъято более 5,5 триллионов рублей. В результате денежная масса сократилась более чем на 20% в реальном выражении, и именно поэтому падение ВВП в России в 2009 году (-7,8%) было самым глубоким среди стран «Большой двадцатки».

Наличие резервов как подвох и соблазн

Для проведения валютных интервенций у ЦБ должны быть валютные резервы. И здесь мы приходим к парадоксальному выводу: наличие резервов делает более вероятным проведение Центральным банком разрушительной политики валютных интервенций. «А зачем тогда резервы копили?» - думает глава Центробанка с большими резервами. И начинает интервенции. Денежная масса сокращается, экономика летит в пропасть.У главы другого ЦБ, с небольшими резервами, гораздо меньше соблазна потратить резервы – резервов просто нет или их недостаточно для интервенций.

Получается, что (в определённом смысле) наличие больших резервов не благо, а зло, потому что подталкивает Центральный банк к идее разрушительных для экономики валютных интервенций. И, наоборот, отсутствие золотовалютных резервов не зло, а благо, потому что заставляет ЦБ искать способы стабилизации валютного рынка, не предполагающие сокращения денежной массы.

Исторический пример: Франция и Бельгия в 1930-х годах, во время Великой депрессии. Во время Великой депрессии Франция и Бельгия одними из последних вышли из золотого стандарта, в 1936 году. А до этого они упорно его держались и проводили «золотые» интервенции, сокращающие объём национальной валюты в обращении. Только после отказа от золотого стандарта (и золотых интервенций) экономика этих стран тоже стала выходить из Великой депрессии. У стран, отказавшихся от золотого стандарта значительно раньше, кризис в экономике тоже закончился раньше. «Беда» была в том, что Франция и Бельгия подошли к Великой депрессии с очень хорошими золотыми резервами, это и сыграло с ними злую шутку.

Казалось бы, у стран, которые имеют большие резервы больше шансов попасть в ловушку «валютных интервенций», а у стран с небольшими резервами больше шансов этой ловушки избежать. Но не всё так просто.

Как не палить резервы

Многие страны с большими резервами в случае возникновения нестабильности на валютном рынке вовсе не торопятся свои резервы тратить. Вместо этого они предпочитают допустить небольшое ступенчатое ослабление валюты (как правило до 20%) и поднимать ставки. Вплоть до 2015 года такую политику проводил Казахстан. Но настоящим «мастером» такой стратегии на протяжении многих лет был Китай.

Источник: Федеральный банк Сент-Луиса

Благодаря такой политике, денежная масса в Китае непрерывно росла, росла и экономика. Другими словами, большие резервы вовсе не повод их тратить, ведь в случае интервенций пострадает денежная масса.Как занять себе во вред

Выше мы отметили, что отсутствие золотовалютных резервов зачастую не зло, а благо, потому что заставляет ЦБ искать способы стабилизации валютного рынка, не предполагающие сокращения денежной массы. Но иногда отсутствие резервов вовсе не мешало проводить губительные валютные интервенции. К сожалению, один из таких примеров – российский.В 1998 году, когда стала рушиться пирамида ГКО, началось бегство «из рубля в доллар». Возникла угроза ослабления рубля. Центральный банк России активно тратил резервы. Вот что пишет об этом участник событий: «Во второй декаде июня не удалось закрепить положительные тенденции, и ситуация снова начала обостряться. В течение второй декады июня Банк России продал 1,25 млрд долларов, т. е. объем среднедневных продаж превысил 200 млн долларов. В целом, за период с начала года золотовалютные резервы Банка России сократились с 17,2 млрд долларов до 14,8 млрд долларов» (Сергей Алексашенко, «Битва за рубль»).

Но ситуация не улучшалась. Да и как она могла улучшиться, если в ходе этих интервенций ЦБ сокращал денежную массу и подрывал тем самым российскую экономику? Когда резервы достигли критически низких значений можно было ожидать, что эта серия «выстрелов себе в ногу» прекратится. Но не таков был наш экономический блок, чтобы легко сдаваться. Были проведены переговоры с МВФ о «стабилизационном» кредите в 20 млрд. долларов, 4,8 миллиарда из которых были получены, и стрельба по ногам российской экономики продолжилась.

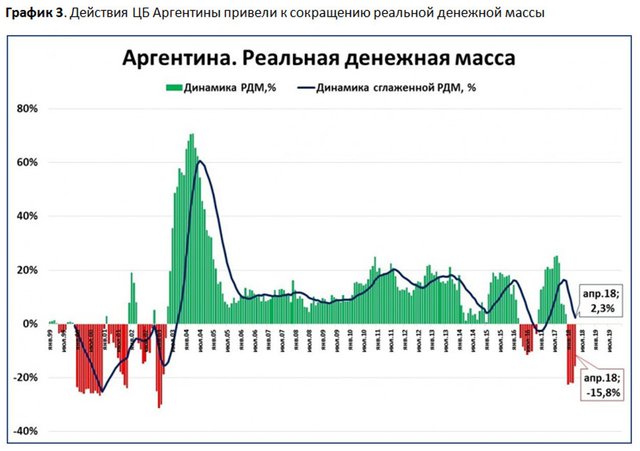

Ситуация в Аргентине очень напоминает то, что произошло в России в 1998 году. Точно также начал ослабляться аргентинский песо. Точно также аргентинский ЦБ активно проводил интервенции, которые в конце апреля, судя по сообщениям прессы, превышали 1 миллиард долларов в день. И точно также это привело к катастрофическому сокращению денежной массы в реальном выражении

*Мнение автора не является официальной позицией компании