Наследие главы НБК Чжоу Сяочуаня, который скоро уйдет в отставку, будет резко контрастировать с наследием его западных коллег. Он предупредил, что кредитный пузырь в Китае лопнет до этого момента.

Три недели назад на XIX Съезде Компартии Китая Чжоу предупредил, что финансовой системе Китая грозит «момент Мински» из-за высокого уровня корпоративного долга и быстрого роста долга домохозяйств.

На прошлой недле было размещено его длинное эссе на сайте НБК, в котором содержится предупреждение о том, что в китайской системе накопились риски, некоторые из которых являются «скрытыми, сложными и опасными».

Он также подчеркнул проблему того, что «финансовая задолженность представлена в виде акций». Говоря об этом, стоит отметить, что на гигантском китайском рынке корпоративного долга появился новый растущий рынок - мы имеем в виду бессрочные облигации. Они являются долговыми обязательствами, но согласно китайским правилам бухгалтерского учета их допустимо классифицировать как «акции».

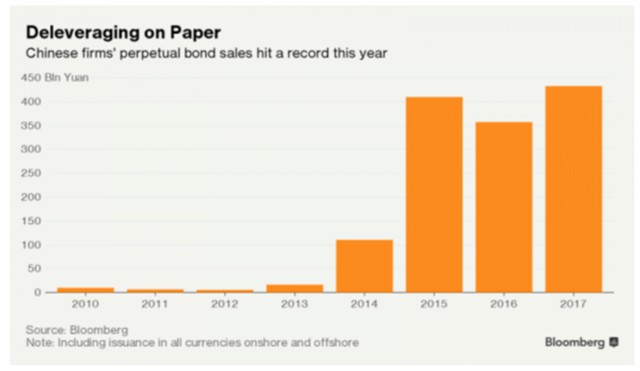

Будучи вынуждены компенсировать заимствования, китайские компании нашли способ снизить свои высокие долговые обязательства - даже если некоторые из рисков останутся. Продажа бессрочных облигаций - долгосрочных ценных бумаг, которые могут быть расценены в качестве акций, а не долга на балансах, учитывая, что теоретически срок их погашения никогда не наступит - взлетела до рекордного уровня в этом году на фоне того, что Пекин нацелен на леверидж и угрозу, которую он представляет для финансовой системы.

Облигации настолько популярны, что небанковские фирмы выпустила облигации на 433 млрд юаней.

«Китайские эмитенты любят бессрочные облигации, потому что они испытывают на себе огромное давление при проведении делевериджа. Опытные инвесторы должны заниматься своим делом, и их не должны вводить в заблуждение цифры в бухгалтерских отчетах», - отметил Ван Ин, старший директор Fitch Ratings в Шанхае.

Неудивительно, что государственные компании поглощают сами себя, проводя выпуск бессрочных облигаций, на которые приходится более 60% выпуска. В государственном секторе бессрочные облигации – прекрасный источник финансирования для некотируемых компаний, которые нуждаются в привлечении финансирования.

По мнению Moody's Investors Service в Гонконге, многие государственные компании пытаются провести делеверидж, при этом, фактически сокращение долга может оказаться жестким. Многие некотируемые компании не могут привлечь наличные за счет выпуска акций.

По мнению Moody's Investors Service в Гонконге, многие государственные компании пытаются провести делеверидж, при этом, фактически сокращение долга может оказаться жестким. Многие некотируемые компании не могут привлечь наличные за счет выпуска акций.

Продавая бессрочные облигации согласно китайской методике отчетности, они могут представить более низкие коэффициенты долга для регулятора.

По словам Кристофера Ли из S&P Global Ratings, Комитет по контролю и управлению государственным имуществом (SASAC) обычно использует соотношение совокупных обязательств к совокупным активам для измерения кредитного левериджа государственных предприятий Китая против их производительности. Это означает, что бессрочные облигации не будут учитываться при подсчете.

И все же не стоит упоминать бессрочные облигации. Усилия Bloomberg по вовлечению регуляторов и корпораций в дискуссию о бессрочных облигациях были безуспешными.

Два обращения к SASAC остались без ответа, также нет ответа на вопрос о том, почему выросли продажи бессрочных облигаций. Государственная компания China Datang Corp. в этом году продала ценные бумаги на 15 млрд юаней, что делает ее ведущим нефинансовым эмитентом страны.

Местный выпуск бессрочных облигаций начался только в 2013 году, в то время как выпуск оффшорных бессрочных облигаций Китая, номинированных в долларах, относится к 2010 году. Министерство финансов не издало постановление о том, что можно классифицировать ценные бумаги как акции до 2014 года.

Кроме того, у выпуска бессрочных облигаций остается еще два недостатка.

Бессрочные облигации дороже, чем простой долг со сроком погашения в пять лет после выпуска. По оценкам Bloomberg, средний купон по бессрочным облигациям составляет 5,83%, что на 20 б.п. выше, чем в отношении облигации со сроком погашения в 5 лет.

Купон по бессрочным облигациям обычно увеличивается через 5 лет, часто на 100-200 б.п. и более. Следовательно, китайские корпорации должны быть в состоянии рефинансировать их в течение этого периода.

Рейтинговые агентства иногда классифицируют бессрочные облигации как долг при оценке кредитоспособности китайских компаний. Fitch делает это, если дата досрочного погашения составляет не более пяти лет с момента выпуска, а повышение купона составляет 100 б.п. или более.

S&P делает то же самое, если скачок купона составляет не менее 200 б.п. Но из-за того, как они работают, бессрочные облигации могут создавать особые проблемы для компаний, стоящих перед трудностями, - отметил Тан Чанг, аналитик из China Chengxin International Credit Rating Co. в Пекине.

«Если компания сталкивается с нехваткой капитала к дате досрочного погашения и не может выкупить облигации, она должна смириться со всплеском будущих процентных платежей. Это может ухудшить финансовые показатели компании и повысить кредитные риски», - сказала она.

И это очень что напоминает ипотечные кредиты с регулируемой ставкой.

Корпоративный сектор Китая рассматривает кредитование и долговой рынок как бесконечный источник финансовых ресурсов, совсем не обращая внимания на долговое бремя.

Глава НБК Чжоу должен придти к осознанию того, что его никто не будет слушать, и он мог бы отправиться в отставку и предоставить China Inc. самому решать свою судьбу.