Если в январе иностранцы скупали российские облигации и акции, то в феврале тенденция изменилась. Иностранцы сократили долю вложений в активы с большим риском и увеличили вложения в российские облигации внутреннего и внешнего займа.

Усиление санкционной риторики в отношении России не привело к значимым колебаниям курса рубля, доходности ОФЗ в среднем остаются ниже уровней конца 2018 г. Реакция нерезидентов была незначительной и кратковременной, а доля их покупок в рамках первичного размещения ОФЗ выросла и вернулась к значениям I квартала 2018 г., следует из обзора (.pdf) Банка России рисков финансовых рынков.

Все дело в том, что из-за замедления роста мировой экономики, торгового спора США и Китая, и дальнейшей политики ФРС США по повышению ставки продолжается приток капитала в развивающиеся рынки.

Добавляет привлекательности российским активам и снижение спредов между доходностями суверенных еврооблигаций и доходностью казначейских облигаций США. В то же время в Турции, ЮАР и Аргентине из за структурных дисбалансов в экономике усилились риски резкого оттока капитала.

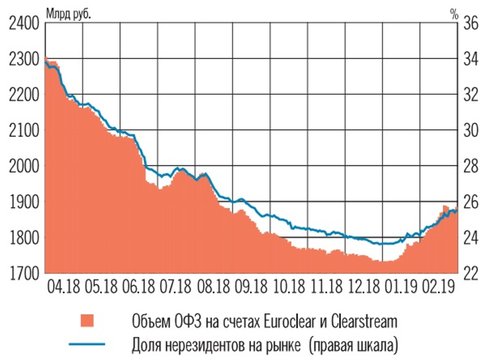

Напомним, что доля остатков вложений в ОФЗ нерезидентов на счетах иностранных депозитариев в Национальном расчетном депозитарии (НРД) в общем объеме рынка ОФЗ выросла с 23,6% на 31 декабря 2018 г. до 24,4% на 31 января 2019 г., что в объемах вложений по номиналу соответствует росту с 1,732 трлн до 1,796 трлн руб.  За февраль доля вложений в ОФЗ нерезидентов на счетах иностранных депозитариев в НРД в общем объеме рынка ОФЗ за февраль выросла с 24,4 до 25,5%, что в объемах вложений по номиналу соответствует росту с 1,796 трлн до 1,884 трлн руб.

За февраль доля вложений в ОФЗ нерезидентов на счетах иностранных депозитариев в НРД в общем объеме рынка ОФЗ за февраль выросла с 24,4 до 25,5%, что в объемах вложений по номиналу соответствует росту с 1,796 трлн до 1,884 трлн руб.

В целом в январе-феврале нерезиденты в основном увеличивали вложения в ОФЗ с длинным сроком до погашения.

Средний срок до погашения ОФЗ, в которые нерезиденты нарастили объем вложений, составляет 11,4 года, а ОФЗ, вложения в которые сократились, – 2,4 года.

Еврооблигации

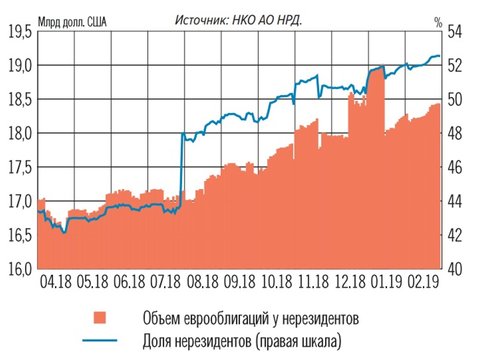

Рост вложений нерезидентов на рынке суверенных еврооблигаций РФ, начавшийся в августе 2018 г., в отчетный период продолжился. Общий прирост вложений нерезидентов в еврооблигации за февраль составил $194 млн, доля на конец февраля – 52,5%.В феврале 2019 г. активизировалось обсуждение санкций в отношении операций нерезидентов с российским долгом. В середине месяца появилась информация о внесении на рассмотрение в конгрессе США нового законопроекта, предполагающего ряд дополнительных санкционных мер в отношении России.  При этом, в отличие от прошлых эпизодов усиления санкционных рисков в апреле и августе 2018 г., в феврале эффект влияния санкционной темы на российский рынок оказался значительно меньше. Реакция нерезидентов и дочерних иностранных банков оказалась весьма сдержанной.

При этом, в отличие от прошлых эпизодов усиления санкционных рисков в апреле и августе 2018 г., в феврале эффект влияния санкционной темы на российский рынок оказался значительно меньше. Реакция нерезидентов и дочерних иностранных банков оказалась весьма сдержанной.

Максимальные накопленные нетто-покупки иностранной валюты нерезидентами в течение недели после появления информации о внесении законопроекта на рассмотрение в конгрессе США были эквивалентны 28 млрд руб., а в апреле и августе 2018 г. этот показатель составлял 153 и 69 млрд руб. соответственно, подсчитали в ЦБ.

Продажи ОФЗ при этом на пике составили 4 млрд руб., тогда как в апреле и августе 2018 г. находились на уровнях 73 и 68 млрд руб. соответственно. Не произошло и роста курсовой волатильности: средний показатель вмененной волатильности по опционам со сроком овернайт составил всего 8,5% в сравнении с 21,5 и 18,4% в августе и апреле 2018 г.

После появления 13 февраля информации о внесении в конгресс США законопроекта о новых санкциях доходности ОФЗ на следующий день в среднем по всем срокам выросли на 11 базисных пунктов. Однако данный рост был непродолжительным. По итогам февраля доходности ОФЗ в среднем по всем срокам выросли на 8 б.п., но остаются ниже уровней конца 2018 г.

Объем заимствований Минфина на еженедельных аукционах ОФЗ продолжил увеличиваться и в феврале в среднем за один день аукциона составил 39,7 млрд руб. (24,2 млрд руб. в январе).

Объем покупок ОФЗ нерезидентами на аукционах в январе составил 30 млрд руб., а в феврале – 54 млрд руб. Доля нерезидентов в среднем на одном аукционе вернулась к уровням I квартала 2018 г., в феврале она составила 31%, а в январе – 39%.

Премия к доходности, рассчитываемая как разница между доходностью бумаги при покупке на аукционе и доходностью бумаги при покупке за день до аукциона, в январе-феврале 2019 г. составила около 5 б.п. и находится на уровнях конца 2018 г. На вторичном биржевом рынке ОФЗ в феврале нерезиденты и дочерние иностранные банки продали бумаг на 8,4 млрд руб.

Данные продажи ОФЗ связаны с увеличением покупок на аукционах ОФЗ: нерезиденты покупают на первичном рынке и продают на вторичном. В целом на рынке нетто-покупки/нетто-продажи распределены между участниками, концентрация объемов продаж по отдельным участникам небольшая.

Акции и корпоративные облигации

На вторичном биржевом рынке акций произошла смена тенденции: нерезиденты в феврале продали акций на 1,6 млрд руб., тогда как в январе их покупки составили 37,8 млрд рубИндекс МосБиржи за отчетный период немного снизился по сравнению с историческим максимумом, достигнутым 5 февраля (2547 п.), и в конце отчетного периода составил 2485 пунктов.

На вторичном рынке корпоративных облигаций чистые продажи на бирже со стороны нерезидентов и дочерних иностранных банков за февраль составили 2 млрд руб.

Больше всех за месяц купили некредитные финансовые организации и прочие банки (25,8 и 12,3 млрд руб. соответственно), системно значимые кредитные организации стали продавцами (35,9 млрд руб.).

Спред между индексами доходностей корпоративных и государственных ценных бумаг в феврале немного снизился: с 70 до 61 базисного пункта. Снижение спреда связано с небольшим ростом доходностей ОФЗ по отношению к относительно стабильным доходностям корпоративных облигаций.

Таким образом, продолжение тренда на увеличение объемов размещений ОФЗ на аукционах, увеличение доли вложений нерезидентов в ОФЗ и еврооблигации благоприятно влияли на стабильность на рынке ценных бумаг, рынок был устойчив, не смотря на активизацию обсуждения санкций, произошедшую на фоне появления информации о внесении на рассмотрение в конгрессе США нового санкционного законопроекта.

Девалютизация активов и пассивов банковского сектора проходит в целом умеренными и сбалансированными темпами. Доля валютной части баланса с учетом курсовой поправки находится на минимальных уровнях за длительный период. Ускорение роста валютных пассивов в последние месяцы позволило банкам сформировать «подушку» валютной ликвидности и не привело к возникновению существенных дисбалансов в банковском секторе, заявили в ЦБ.