Повышение ставки ФРС и ужесточение денежно-кредитной политики ЕЦБ могут вызвать отток капитала с развивающихся рынков (EM), но ЦБР уверен в устойчивости курса рубля.

Интерес инвесторов к финансовым активам России вырос, несмотря на расширение санкционного режима со стороны США. Премия по суверенным CDS России снизилась до минимальных значений с начала 2013 г. до 126 б. п. на 30 октября 2017 г.

Доля вложений нерезидентов в российские государственные облигации достигла исторического максимума (33,2% на 1 октября 2017 г.) и находится на сопоставимом уровне по сравнению с другими странами.

Доля вложений нерезидентов в российские государственные облигации достигла исторического максимума (33,2% на 1 октября 2017 г.) и находится на сопоставимом уровне по сравнению с другими странами.

Вмененная волатильность "опционов без выигрыша" (atthe-money) на курс USD/RUB сроком 1 месяц в январе-сентябре 2017 г. в среднем составила 12,5% (в среднем в 2016 г. – 18,5%). Стоимость акций (индекс ММВБ) в отчетный период выросла на 4,1%. Тем не менее ЦБ считает необходимым отметить глобальные риски, которые могут привести к ухудшению рыночной конъюнктуры и негативно отразиться на темпах роста экономики ЕМE.

Существенные корректировки на рынках возможны по мере нормализации денежно-кредитной политики ведущими центральными банками. ФРС США по итогам заседания в сентябре 2017 г. объявила о начале сокращения баланса.

Динамика валют развивающихся рынков

Кроме того, в последние месяцы усилились ожидания повышения ключевой ставки ФРС США в декабре 2017 г. – рыночная оценка вероятности выросла с 34% в начале сентября 2017 г. до 92% на 15 ноября 2017 г. Также отмечается рост ожиданий более существенного повышения ставки ФРС в 2018 г. по мере дальнейшего улучшения макроэкономических показателей в США.ЕЦБ на заседании в октябре 2017 г. объявил планы сворачивания программы выкупа активов (QE). Ежемесячный объем выкупа облигаций будет сокращен с 60 млрд до 30 млрд евро начиная с января 2018 г. Банк Англии по итогам заседания в ноябре 2017 г. объявил о первом за 10 лет повышении ключевой ставки (на 0,25 п. п. до 0,5%) на фоне повышенных инфляционных рисков.

В условиях ужесточения условий на глобальных финансовых рынках особенно неустойчивыми могут оказаться притоки капитала в ЕМE, учитывая продолжающееся накопление дисбалансов.

По сравнению с 2013 г. в ЕМE отмечаются более низкие темпы прироста ВВП, отрицательное сальдо текущего счета платежного баланса и менее устойчивые показатели бюджета. Наиболее чувствительными к изменению процентных ставок могут оказаться рынки облигаций. На фоне распродаж активов может наблюдаться повышение страновых премий за риск.

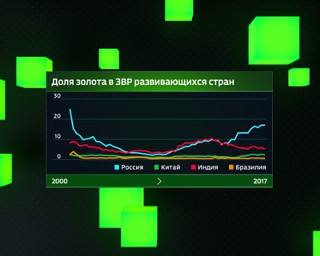

Доля золота в ЗВР развивающихся стран

В России по сравнению с другими ЕМЕ отмечается более благоприятная ситуация, считает ЦБР.В январе-октябре 2017 г., по предварительной оценке Банка России, положительное сальдо текущего счета составило $28,9 млрд (в 1,9 раза выше, чем за аналогичный период 2016 г.). Кроме того, в России действует переходное бюджетное правило, которое позволит обеспечить общую сбалансированность бюджета, а также будет способствовать большей устойчивости валютного курса.

Согласно результатам опроса ЦБ РФ крупнейшие банки имеют достаточно валютной ликвидности для покрытия ожидаемых погашений обязательств в иностранной валюте. Совокупный дефицит ликвидности в иностранной валюте у банков, имеющих дефицит, в течение IV квартала 2017 г., как ожидается, не превысит $1,65 млрд. В предыдущие годы наличие такого дефицита не приводило к фактическим проблемам с ликвидностью. Запас ликвидных средств банков в иностранной валюте на 1 октября 2017 г. составил $39,7 млрд (против $35,7 млрд год назад).