Новый председатель ФРС Джером Пауэлл выступит сегодня перед конгрессом с полугодовым отчетом о денежно-кредитной политике.

Будет сразу несколько отчетов в ближайшее время:

текст основного отчета будет опубликован во вторник 27 февраля 2018 г. в 17:30 по московскому времени; отчет перед Комитетом палаты по финансовым услугам во вторник, 27 февраля, в 19:00; отчет перед Банковским комитетом Сената США в четверг, 1 марта, в 19:00.

Как отмечает Deutsche Bank, Пауэлл пойдет по пути Йеллен и повторит дальнейшее постепенное повышение ставок по федеральным фондам. Учитывая, что мартовское повышение ставок – это почти предрешенное дело, Пауэллу пришлось бы довольно резко изменить курс ФРС, чтобы отменить повышения в следующем месяце.

Вместо этого рынки будут следить за комментариями, чтобы понять, возможны ли 4 повышения ставок на 25 б. п. в 2018 г. Возвращаясь к своим предыдущим отчетам, которые были сделаны еще до его назначения на пост председателя ФРС, Пауэлл сказал, что риски для экономики оказались сбалансированными.

"FOMC в декабре прошлого года прогнозировал три повышения ставки на 25 б. п. в 2018 г., и мы ожидаем, что комментарии Пауэлла поддержат этот прогноз", - пишет HSBC.

Тем не менее Пауэлл, скорее всего, предпочтет сохранить возможность четвертого повышения в 2018 г.

"Явное большинство членов FOMC предпочтут, чтобы была обнародована информация о возможном четвертом повышении ставок в этом году. Однако Пауэлл и большинство его коллег из комитета не захотят раскрывать информацию о четвертом повышении", - отмечает SGH Macro Advisers.

Что касается инфляции, то ФРС ранее отмечала, что слабость инфляции – "временное" явление. Однако недавние данные по инфляции и данные о средней почасовой оплате труда указывают на усиление давления цен. Основное внимание уделяется тому, как Пауэлл преподнесет последнее ужесточение. UBS полагает, что Пауэлл, вероятно, лишь укрепит уверенность в том, что инфляция в этом году вырастет.

Ряд политиков, в том числе Розенгрен и Местер, недавно говорили о том, как им хотелось бы ознакомиться с основой политики ФРС. HSBC предполагает, что эта тема может возникнуть в Q & A, а рынки будут следить за тем, сохранит ли Пауэлл открытость в отношении обзора курса ФРС и за его высказываниями в отношении альтернативы нынешнему целевому показателю инфляции в 2%.

Недавняя волатильность рынка объясняется инфляционным давлением, что заставляет трейдеров пересмотреть свои ожидания в отношении цикла повышений ставок. После опыта FOMC в 2013 г. он предпочтет сохранять осторожность в управлении ожиданиями рынка.

Во время присяги Пауэлл упомянул недавнюю волатильность рынка, заявив, что ФРС "сохранит бдительность" в отношении любых рисков финансовой стабильности, представленных рыночными колебаниями.

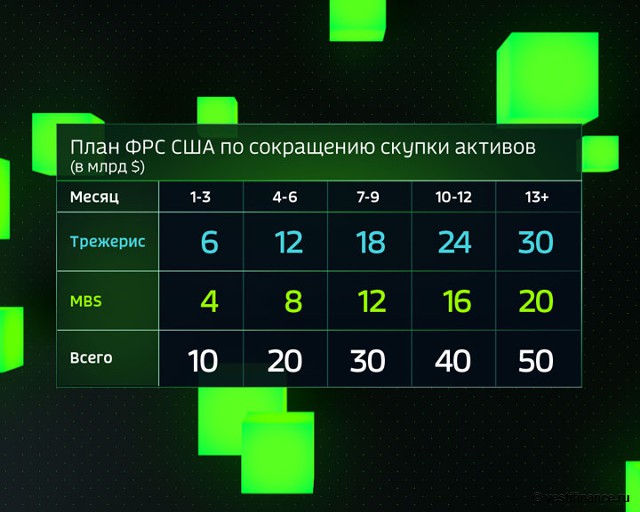

Инфографика

План ФРС США по сокращению скупки активов

Стивен Ангеринг, руководитель отдела исследований и стратегии в Rafiki Capital, объяснил, почему стоит ждать завтра нейтральный либо "голубиный" отчет Пауэлла.Нет никаких оснований для того, чтобы председатель ФРС Пауэлл выступил с каким-то конкретным посланием во вторник, и, вполне вероятно, что ФРС еще не решила, с каким именно посланием стоит выступить. Это нейтральная часть. Просто продолжайте говорить "зависит от данных" и напоминайте, что вы будете следить за инфляцией, и никто не уйдет с чувством, будто политика изменилась.

Рыночные ожидания остаются стабильными на уровне 70 б. п. в течение следующего года, но это то же самое, если Пауэлл будет уверенно говорить о трех повышениях, подразумеваемых этими точками. Он может сказать: "Это может в большей или меньшей степени зависеть от данных", и это было бы нейтральной позицией. Само собой разумеется, что он будет уверен, что инфляция постепенно вернется на уровень 2% и что они будут следить за любыми признаками возобновления дезинфляционных потрясений.

"Ястребиная" политика откроет двери для четырех повышений ставки, основанных на текущих данных. Если он пойдет по пути четырех повышений, заявив что-то вроде: "Если экономика продолжит следовать по текущему пути, разумным будет провести три или четыре повышения", возникнут дебаты в отношении проведения трех или четырех повышений. У него нет оснований поднимать этот вопрос, недавние докладчики ФРС оставались довольно спокойными.

Если он уйдет от "FOMC чувствует" или "комитет чувствует" и перейдет к более личностной позиции, это также будет сигналом, однако нет никакой реальной причины отклоняться от текущего курса.

Он мог бы привести разумные доводы, что инфляция возвращается быстрее, чем ожидалось, и что риск перегрева выше на фоне сдвига в фискальной политике, но он этого не сделает. Но сейчас нет никаких "голубиных" ошибочных оценок, которые нуждались бы в коррекции. Если он усилит "ястребиную" политику, он рискует столкнуться с падающими рынками и изменить ожидания роста без особых причин. Если бы он видел серьезный риск роста инфляции, можно было бы ожидать, что ему придется стиснуть зубы, однако ничто в его прошлых заявлениях не указывает на то, что он придерживается точки зрения, не отражающей общепринятое мнение. Вероятно, он удовлетворен ценообразованием на рынке, не видя смысла что-то нарушать.

Один потенциально "ястребиный" ложный прорыв может стать показателем безразличия к недавним колебаниям рынка, заявив, что "рынки растут или понижаются" или "ФРС не нацелена на цены акций". Это гораздо проще сказать, когда S&P находится на отметке 2775 и растет, а не на отметке 2600 и падает. Так что все это звучит жестко, но на самом деле это мало значит.

Риск "голубиной" позиции заключается в том, что он также найдет некие выражения, которые дадут понять, что ФРС больше беспокоится о том, что инфляция не достигнет целевой отметки, чем преодолеет ее. Он не будет подчеркивать политическую мотивацию, однако сохраняется ощущение того, что никто из FOMC не хочет подвергать риску инфляцию на уровне до 2%, а многие стремятся к инфляции чуть более 2%. Стремление достичь инфляции на уровне в 2%, имея систематический риск с каждой стороны, является довольно странным.

Инфографика

Мандаты мировых центробанков: уровень инфляции, финансовая стабильность, низкая безработица. ФРС, Банк Англии, ЦБ РФ, НБК, Банк Японии, ЕЦБ

Его предшественник заявил бы, что у ФРС была цель в 2%, но время от времени она выступала с комментариями о том, что несложно превысить уровень 2%. Когда инфляция была значительно ниже цели, можно было бы считать это способом манипулировать инфляционными ожиданиями в попытке повысить их, а рынки, по крайней мере частично, обесценили такие комментарии. Теперь, когда уровень 2% выглядит реальным, стоит серьезнее отнестись к точке зрения в отношении превышения.И он не собирается говорить о том, что 1,8% так же плохо, как 2,2%.

Если вы заявите, что ожидаете повышения, вы дадите понять инвесторам, что будете стоять за кривой повышения, что дадите этому циклу шанс на расширение. Если вы говорите: "2% - 2%", вы занимаете нейтральную позицию, когда достигаете цели.

И последнее: рассмотрим возможность того, что четыре повышения не являются "ястребиной" политикой, учитывая применяемое стимулирование, даже если текущие ожидания будут превышены на 30 б. п. Это будет означать, что рынки активов в корне неверно понимают активность роста и риски инфляции. Возможно, это согласуется с тем, что инфляция сохраняется ближе к 2,5%, а не к 2% в течение длительного периода.

Это явно не тот вопрос, который Пауэлл захочет поднять завтра, но это то, с чем он может столкнуться в будущем.