Первая половина 2017 г. оказалась довольно удачной для отечественной банковской системы, несмотря на разразившуюся летом череду скандалов с несколькими крупными кредитными учреждениями, отзывом лицензий и введением внешнего управления в некоторых из них. В целом же можно отметить заметно выросшую прибыль и рентабельность всей банковской системы, отмечает Алексей Коренев, аналитик ГК "ФИНАМ".

По данным рейтинга "Интерфакс-ЦЭА", активы российской банковской системы по итогам II квартала 2017 г. увеличились на 2,09%. С учетом их сокращения в I квартале на 1,27% это позволило по итогам полугодия показать рост активов на 0,79%. По сравнению с первым полугодием 2016 г. активы выросли в годовом выражении на 0,98%.

При этом стоит отметить существенный рост кредитования: по физическим лицам прирост составил +2,88% за квартал и +3,64% за полугодие, по юридическим +2,67% за квартал и +0,80% за полугодие. В соответствии с данными Центробанка, который рассчитывает основные показатели банковского сектора с исключением влияния на них динамики валютного курса, за первое полугодие активы банковского сектора увеличились на 2,2%, кредиты экономике - на 1,8%, кредиты нефинансовым организациям - на 1,0%, кредиты физическим лицам - на 3,8%.

С точки зрения финансовых показателей первая половина текущего года тоже оказалась для банков весьма удачной. По данным Банка России, прибыль российских кредитных организаций за первое полугодие 2017 г. составила 770 млрд руб. по сравнению с 360 млрд руб. за аналогичный период прошлого года. Основной прирост прибыли банков вызван заметным увеличением процентной маржи. Соответственно весьма существенно выросла и рентабельность банковского сектора.

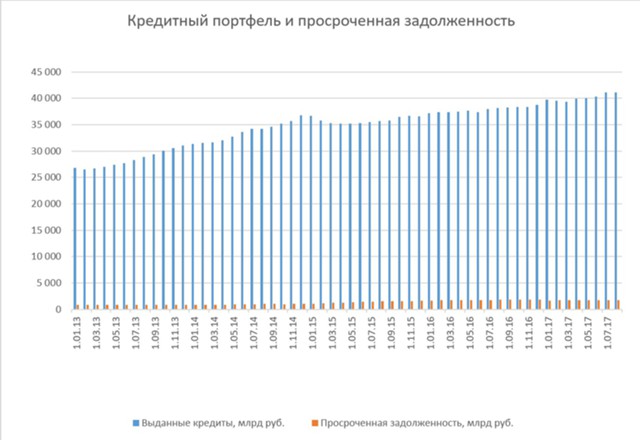

По данным ЦБ, с начала 2016-го по середину 2017-го, рентабельность капитала у российских банков выросла с менее чем 2% до 14,6%, рентабельность активов – с практически нулевых уровней до 1,7%. Стоит отметить, что динамика роста просроченной задолженности по данным Банка России была не очень существенной, но всё же заметной.

Объем просрочки с января по июнь по корпоративному портфелю увеличился на 4,6%, а по розничному – на 2,2%, удельный вес просроченной задолженности по кредитам нефинансовым организациям за первое полугодие вырос с 6,3 до 6,5%, а по розничным кредитам – сократился с 7,9 до 7,8%. При этом надо отметить, что резкий рост просроченной задолженности по корпоративному портфелю наблюдался в первом квартале, когда ее удельный вес увеличился с 6,3% до 7,1%.

Характерно, что программа банка России по докапитализации банков не дала ожидаемого успеха. По данным Счетной палаты с начала докапитализации по 1 июля 2017 года докапитализированные банки в России выдали около 13,7 трлн. руб. кредитов, при этом увеличение задолженности по размещенным средствам по состоянию на 1 июля 2017 года составило около 1,7 трлн. рублей. По итогам 2-го квартала 2017 года у пяти докапитализированных банков зафиксировано снижение капитала.

По итогам шести месяцев прибыль получили 25 банков. За время, прошедшее с момента запуска программы докапитализации банков помощь от государства в виде ОФЗ на общую сумму в 838 млрд. руб. получили 33 банка. Кредитные учреждения, принявшие участие в программе, добавили в экономику страны около 9,7 трлн. руб.

Однако по данным Счетной палаты около 80% денежных средств, полученных компаниями от докапитализированных банков, были потрачены не на инвестиционные проекты, а на пополнение оборотных средств. По итогам 2015-го года докапитализированные банки сгенерировали около 30% убытков банковского сектора страны, а по итогам 2016 года уже более 40%.

Причем нельзя сказать, что инициатива тут идет исключительно сверху – панические настроения, связанные с отзывом лицензий или существенными проблемами у нескольких крупных банков, неуверенность в сохранности сбережений, риски недобросовестности со стороны акционеров и менеджмента частных банков приводят к тому, что пассивы весьма стремительно перетекают в кредитные учреждения с государственным участием.

Вкладчики уверены, что там их денежные средства будут защищены лучше. Частные же банки столкнулись на этом фоне с проблемой негативной селекции, когда стоимость пассивов постоянно возрастает из-за перетока относительно выгодных вкладчиков в крупные банки с госучастием, а качество активов падает, что приходится компенсировать увеличением процентной маржи. Естественно, что более дешевые и качественные пассивы, а также повышенный спрос на кредитование у крупных банков с государственным участием, не вынуждают последних изыскивать пути улучшения эффективности их работы – экстенсивный путь развития традиционно приводит к снижению качества обслуживания и высоким операционным расходам. Стимулов для оптимизации бизнес-моделей у таких банков меньше.

Впрочем, заявления Банка России, что он не заинтересован в исчезновении в стране частных кредитных учреждений и будет стараться развивать этот сегмент банковской сферы, не увлекаясь чрезмерным увеличением доли участия государства, позволяет надеяться, что темпы роста госучастия в банковской сфере снизятся и мы увидим оживление и в секторе частных кредитных учреждений.