На еврозоной сгущаются тучи: долговой кризис снова на повестке дня. Покинет кто-нибудь валютный союз в этот раз?

Был период, когда европейский кризис (или по крайней мере его угроза) беспокоил инвесторов каждый год, однако последние пару лет об этой проблеме все успели забыть. Сейчас она возвращается.

Был период, когда европейский кризис (или по крайней мере его угроза) беспокоил инвесторов каждый год, однако последние пару лет об этой проблеме все успели забыть. Сейчас она возвращается.

Италия уже успела изрядно напугать участников рынка и фактически стать одной из ключевых историй. В стране до сих пор не сформировано правительство, однако у одной из политических сил есть желание выйти из еврозоны, да и предпринять ряд других радикальных мер.

Впрочем, сейчас появляются другие страны, на долговых рынках которых возникают проблемы, у всех из них есть политический подтекст.

В Испании разгорается новый политический кризис с призывами недоверия правительству Рахоя. Но испанские проблемы пока отходят в сторону, потому что есть и другие представители появившейся в свое время аббревиатуры PIGS. В первую очередь речь идет о Португалии.

Фундаментальные данные подтверждают, что Португалия находится в числе тех европейских стран, где долговой кризис может начаться в первую очередь.

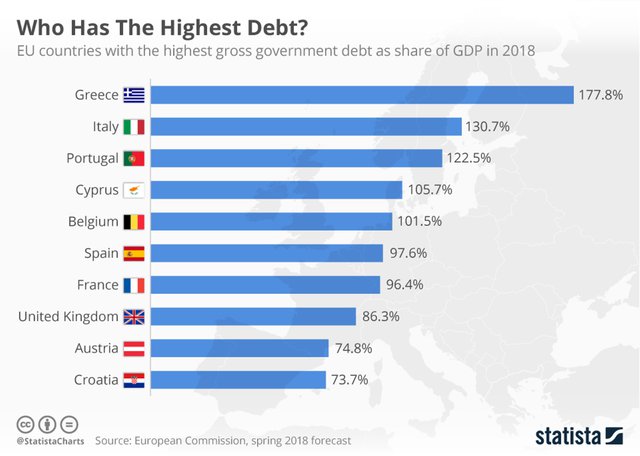

Стоит сказать, что в среднем в странах Европейского союза в 2018 г. валовой государственный долг составляет примерно 81% от ВВП.

Однако это среднее значение, которое сильно сглаживает различия между странами. У Греции, например, этот показатель составляет 177,8%, а у Эстонии - всего 8,8%.

С Грецией все понятно и давно известно, но и у некоторых других стран еврозоны госдолг превышает собственный ВВП. В той же Италии этот показатель составляет 130%. У Португалии чуть ниже, но все равно очень высокий показатель - 122%.

Единственный положительный момент заключается в том, что в прошлом году у всех этих стран объем госдолга к ВВП был выше, но насколько устойчивой окажется эта тенденция?

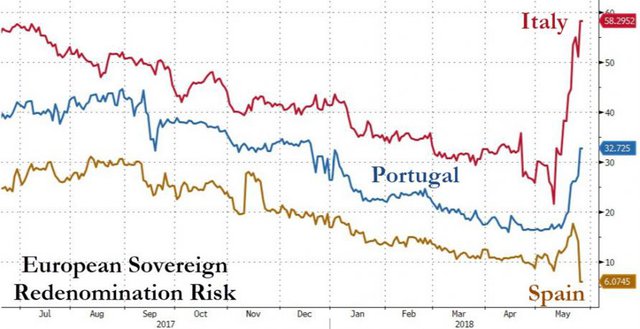

Инвесторы и спекулянты уже начинают разогревать почву. Основная история - возможный отказ от единой европейской валюты. Ниже приведем график оценки данного риска для разных стран.

На долговом рынке стран периферийной Европы наблюдаются агрессивные распродажи. Если по двухлетним бумагами Италии еще несколько дней назад доходность была отрицательной, то сейчас она составляет почти 1%.

На долговом рынке стран периферийной Европы наблюдаются агрессивные распродажи. Если по двухлетним бумагами Италии еще несколько дней назад доходность была отрицательной, то сейчас она составляет почти 1%.

По испанским бумагам с той же дюрацией еще в пятницу доходность составляла минус 0,3%, а сейчас практически вышла в 0%.

По испанским бумагам с той же дюрацией еще в пятницу доходность составляла минус 0,3%, а сейчас практически вышла в 0%.

Можно предположить, что это только начало и платить за новые займы этим странам придется гораздо больше, поэтому вероятность снижения долговой нагрузки очень низка.

Можно предположить, что это только начало и платить за новые займы этим странам придется гораздо больше, поэтому вероятность снижения долговой нагрузки очень низка.

Все это сопровождается потерями единой европейской валюты против доллара. Если еще несколько месяцев назад котировки пары EUR/USD находились в районе 1,25, то есть скатились к 1,16.

Удивляет только одно: как каждый раз проблемы Старого Света в нужный момент синхронно начинают вылезать на поверхность.

Удивляет только одно: как каждый раз проблемы Старого Света в нужный момент синхронно начинают вылезать на поверхность.