В последние недели ФРС удалось убедить рынок в том, что уже на мартовском заседании будет повышена ставка. Теперь эта уверенность отразилась и на китайском рынке: курс юаня упал до минимума с начала этого года.

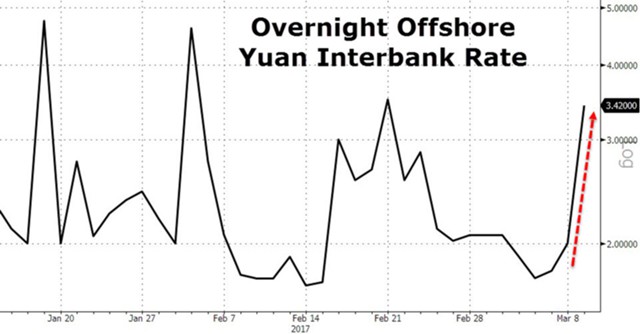

На фоне изменения ожиданий по поводу решения американского регулятора на финансовом рынке Поднебесной стали проявляться проблемы, в первую очередь с ликвидностью. Межбанковские ставки кредитования овернайт на офшорном рынке юаня взлетели сегодня на 142 базисных пункта и достигли максимальных значений за последний месяц - 3,42%. К слову, недельная ставка выросла до 4,53%, а месячная - до 4,93%.

На фоне изменения ожиданий по поводу решения американского регулятора на финансовом рынке Поднебесной стали проявляться проблемы, в первую очередь с ликвидностью. Межбанковские ставки кредитования овернайт на офшорном рынке юаня взлетели сегодня на 142 базисных пункта и достигли максимальных значений за последний месяц - 3,42%. К слову, недельная ставка выросла до 4,53%, а месячная - до 4,93%.

Неудивительно, что на этом фоне офшорный курс юаня отправился в пике и обновил минимумы с 4 января.

Отметим также, что денежные власти Китая продолжают сохранять стабильность своей валюты к корзине основных торговых партнеров, и лишь к доллару юань то укрепляется, то слабеет. Мы уже неоднократно видели, как на "ястребиные" решения Федеральной резервной системы КНР реагирует ослаблением юаня. Очевидно, этот фактор является для США своего рода преградой, он даже может влиять на решения ФРС.

Стоит также отметить, что на фоне ужесточения риторики ФРС на мировых финансовых рынках начали ухудшаться настроения: снижаются сырьевые площадки, рынки развивающихся стран и, конечно же, рынок китайской валюты.

Если ситуация выйдет из-под контроля и на рынках начнется повышенная турбулентность, есть вероятность, что Федрезерв откажется от своих планов по повышению ставки. Правда в таком случае американский регулятор окончательно убьет доверие к себе.

Кстати, не совсем понятно, с чем связано такое стремление повысить ставку со стороны Федрезерва, ведь многие данные говорят о том, что экономика США вовсе не демонстрирует уверенного роста. Так, например, накануне модель ФРБ Атланты, основанная на анализе макроэкономических данных и дающая довольно точные предсказания, очередной раз понизила оценку роста ВВП США в I квартале с 1,8% до 1,3%. Zerohedge

Напомним, еще в начале года прогноз находился на уровне 3%, а затем неуклонно снижался. Ну и самый большой парадокс заключается в том, что вероятность повышения ставки со стороны ФРС имеет очень высокую корреляцию с оценкой роста ВВП, то есть, чем хуже оценка экономики, тем выше вероятность повышения ставки.

Zerohedge

Москва, 9 марта