Москва, 16 мая. Уже через месяц состоится очередное заседание Банка России. Продолжит ли регулятор снижаться ставки и когда кредиты в стране уже станут доступными?

На прошедшем в конце апреля заседании Центральный банк второй раз подряд снизил ставку, и теперь она составляет 9,25%. Хорошо, что мы видим динамику, однако ставка все равно еще очень высокая. Тем не менее уже на ближайшем заседании мы вправе ожидать еще одного шага по смягчению денежно-кредитной политики. Как известно, регулятора больше всего беспокоит инфляция. Какие инфляционные риски ЦБ видит на данный момент? Об этом было подробно сказано в пресс-релизе по итогам апрельского заседания. История вопроса В ближайшее время основным источником инфляционных рисков может стать возможная волатильность мировых товарных и финансовых рынков, в том числе на фоне переговоров об ограничении добычи нефти странами-экспортерами. Это может привести к временному повышению волатильности потоков капитала и валютного курса, оказывая негативное влияние на курсовые и инфляционные ожидания. При этом в сценарии с ростом цен на нефть инфляционные риски будут ниже. Снижению среднесрочных инфляционных рисков также будет способствовать законодательное закрепление бюджетного правила.

Кроме того, среднесрочные инфляционные риски связаны с тем, что для закрепления инфляции и инфляционных ожиданий вблизи целевого уровня может потребоваться длительное время. Это обусловлено инерцией инфляционных ожиданий, а также возможным изменением модели поведения домашних хозяйств, связанным с уменьшением склонности к сбережению.

Волатильность на товарном рынке действительно повышенная, однако сейчас динамика для России скорее благоприятная. Цены на нефть снова растут, а Саудовская Аравия и России вроде бы договорились о продлении сделки по ограничению добычи до I квартала следующего года.

Вместе с тем, накануне министерство экономического развития опубликовало обзор, в котором сообщает, что инфляция в РФ в мае достигла целевого уровня Центробанка в размере 4% и в декабре 2017 г. может снизиться до 2,9% при текущем курсе рубля. Обзор МЭР "При сохранении обменного курса рубля на текущем уровне до конца года инфляция в декабре 2017 г. может снизиться до 2,9% год к году. Следует отметить, что указанная траектория инфляции не является базовым сценарием: если ситуация с инфляцией будет развиваться по сценарию ускоренного снижения, это с высокой вероятностью вызовет дальнейшую ответную реакцию Банка России в форме более быстрого снижения процентной ставки, что вернет инфляцию на уровень, близкий к целевому, в первую очередь через более слабую траекторию обменного курса рубля"

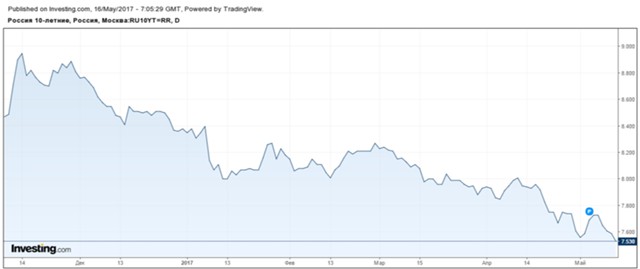

Очевидно, даже с учетом осторожности ЦБ, регулятору нужно действовать, к тому же бизнес и население уже заждались доступных кредитов. Те ставки, по которым предлагают кредиты сейчас, даже не хочется комментировать, они запредельны. Если судить по динамике долгового рынка, то, похоже, инвесторы и спекулянты не сомневаются в решительности ЦБ. Доходности десятилетних ОФЗ сейчас тестируют новый локальный минимум, то есть участники рынка ждут снижения ставок.

Возвращаясь к теме дорогих кредитов, отметим, что многие экономисты призывают к более активному снижению ставок уже достаточно давно. Но процесс этот непростой, в случае неосторожности можно спровоцировать панику на рынке, просто так взять и снизить ставку нельзя.

Авторы среднесрочной программы экономического развития "Стратегии Роста", подготовленной под руководством бизнес-омбудсмена Бориса Титова и по поручению Владимира Путина, изначально выступали за мягкую денежную политику. И хотя многие почему-то считали, что "Стратегия Роста" предлагает запустить печатный станок, на самом деле это не так. В стратегии все посчитано. На этот год предельным нижним уровнем ключевой ставки называют 8%. При этом, по оценке авторов, снижение ставки до 8% спровоцирует рост спроса на кредиты на 5 трлн руб. Конечно, здесь важно, чтобы еще и банки не затягивали и оперативно снижали ставки по кредитам.

Кроме того, "Стратегия Роста" предлагает в обозримом будущем перейти к ставке на уровне "инфляция +2%".

Ну а что касается инфляции, за которую так переживает ЦБ РФ, то здесь отдельная история. Во многом инфляция носит немонетарный характер, а в последние годы была по большей части вызвана курсовой динамикой и ростом тарифов госмонополий. Именно с этим нужно бороться, тогда и инфляция пойдет вниз. Кстати, в этом году определенные шаги по ограничению тарифов уже приняты.

Ну и еще один важный момент, касающийся инфляции, - ее не нужно бояться. Стимулирование спроса все равно со временем приводит к снижению инфляции, об этом говорит международный опыт. Этот путь прошли многие страны.