Москва, 4 мая. Компания Apple известна не только своими смартфонами, но и тем, что скопила на своих счетах рекордный объем наличных средств.

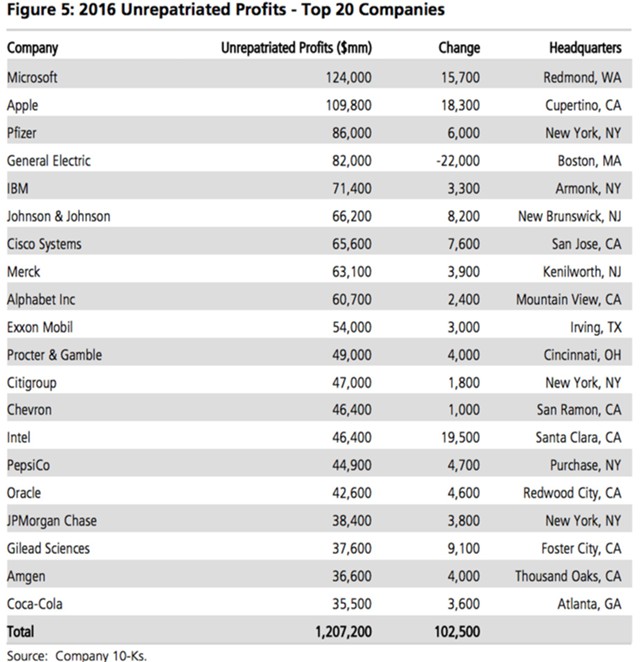

В то же время Apple не является рекордсменом по объемам скрытой от налоговых органов США прибыли, хранящейся за рубежом. Лидером этого рейтинга является Microsoft. Среди компаний, входящих в индекс S&P500, у детища Билла Гейтса больше всего средств хранится за пределами США - $124 млрд, свидетельствуют данные отчета UBS.

Общий объем средств, которые держат американские компании на счетах своих иностранных подразделений, составляет $2,4 трлн. Ключевой причиной нежелания возвращать средства в США, на взгляд экспертов, является стремление избежать налогообложения.

Согласно действующему законодательству корпоративная прибыль США облагается 35%-м налогом - самый высокий показатель среди стран ОЭСР, где средняя ставка составляет 25%. Этот налог уплачивается из прибыли, полученной в США и по репатриированной прибыли, заработанной иностранными дочерними компаниями США.

Согласно действующему законодательству корпоративная прибыль США облагается 35%-м налогом - самый высокий показатель среди стран ОЭСР, где средняя ставка составляет 25%. Этот налог уплачивается из прибыли, полученной в США и по репатриированной прибыли, заработанной иностранными дочерними компаниями США.

В качестве решения проблемы Трамп предлагает сократить ставку корпоративного налога с 35% до 15% и предоставить компаниям возможность репатриировать зарубежную прибыль по налоговой ставке в 10%.

В настоящее время американские компании должны платить налог на получаемый по всему миру доход. Это заставляет транснациональные корпорации либо прибегать к хитрым бухгалтерским схемам для фиксации прибыли на счетах своих зарубежных "дочек", либо "переезжать", то есть переводить свои штаб-квартиры, как минимум на бумаге, в страны с более благоприятным налоговым режимом.

История вопроса На данный момент дочерняя компания американской компании, которая функционирует в Ирландии, платит ирландский корпоративный налог в размере 12,5% на прибыль, полученную в этой стране. Если происходит репатриация прибыли после уплаты налогов, то фирма платит налог в 22,5% (разница между 35%-й ставкой в США и налогом на 12,5%, который уже оплачен в пользу ирландского правительства). Но если фирма инвестирует прибыль в Ирландии или в любой другой стране, никакие дополнительные налоги не будут уплачиваться.

Неудивительно, что американские компании предпочитают оставлять прибыль за границей либо в финансовых учреждениях или путем инвестирования в новые или существующие дочерние компании. В результате американский бизнес хранит за рубежом примерно $2 трлн прибыли, которая никогда не облагалась налогами США.

Все остальные страны ОЭСР относятся к зарубежным дочерним компаниям совсем по-другому, опираясь на так называемый метод "территориального" налогообложения иностранных доходов. Например, французская фирма, которая инвестирует в Ирландии, платит 12,5% ирландского корпоративного налога, но может свободно репатриировать прибыль, которая будет облагаться налогом по ставке 5%.

Существующая система налогообложения Америки вредит экономике США сразу по нескольким направлениям. Дополнительный налог, который американские фирмы должны платить, если они проводят репатриацию прибыли, повышает их стоимость капитала, тем самым уменьшая их способность конкурировать на международных рынках. Иностранные фирмы могут покупать больше, чем их американские коллеги, и приобретать новые высокотехнологичные предприятия в других странах. И когда иностранная фирма приобретает американскую компанию, она платит США налог на прибыль, полученную в США, но не на ту прибыль, которая была получена другими зарубежными дочерними компаниями этой фирмы.