Цены на нефть устойчиво растут на протяжении четырех месяцев подряд. За это время котировки фьючерсов Brent поднялись на 30% и к текущему моменту добрались до уровня в $80 за баррель. В это же время мы видели общее укрепление американского доллара, что в целом негативно для сырьевых площадок. Тем не менее, валютный фактор преимущественно игнорировался, так как участники рынка опирались на очевидные фундаментальные драйверы роста, считает Василий Карпунин, начальник отдела экспертов фондового рынка «БКС Брокер».

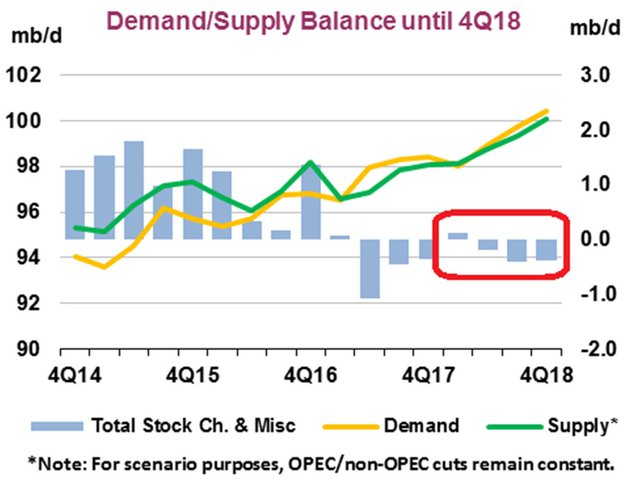

При построении прогнозов в отрасли все эксперты главным образом отталкиваются от оценки соотношения общего мирового спроса и предложения нефти.

В начале 2018 г. некоторые уважаемые институты постепенно повышли свои ожидания по темпам роста потребления сырья на фоне стабильного экономического роста в мире и повышенного спроса со стороны Китая. В результате котировки нефти получали ключевой драйвер в виде ожиданий потенциального дефицита черного золота во втором полугодии 2018 г.

Например, эксперты Международного энергетического агентства (МЭА) прогнозировали, что в 2-4 кварталах 2018 г. совокупный спрос на нефть будет превышать предложение.

Дополнительным драйвером роста выступает поступательное сокращение добычи в Венесуэле. На текущий момент страна добывает около 1,5 млн б/с. Это 33-летний минимум. За два года производство сократилось на 1 млн б/с. Большинство экспертов отрасли сходятся во мнении, что эта тенденция может продолжиться, особенно в свете переизбрания Николаса Мадуро в должности президента.

Прогноз на ближайшие годы не внушает оптимизма. В результате технического дефолта по облигациям осенью 2017 г. и санкциям государственная нефтяная компания страны PDVSA оказалась отрезана от мировых рынков капитала. Серьезные долги перед нефтесервисными компаниями и коррупционные скандалы заставляют последних задумываться об уходе из региона.

Последний конфликт состоялся с компанией Chevron, которая оперативно эвакуирует руководящий состав из страны. Двое сотрудников Chevron были взяты под арест из-за спора о контракте с государственной нефтяной компанией PDSVA. Они могут столкнуться с обвинениями в государственной измене из-за того, что отказались подписать контракт с PDSVA на поставку ряда запчастей по причине их высокой стоимости и отсутствия конкурентных предложений.

Аресты свидетельствуют об эскалации напряженности между PDVSA и иностранными партнерами по поводу контроля над контрактами на поставку и управлением совместных предприятий. От ухода из региона многие компании сдерживает только то, что в текущей ситуации не представляется возможным реализовать венесуэльские активы без существенных потерь. В том числе, компании опасаются повторения ситуаций 2007 г. с Exxon Mobil и ConocoPhillips, активы которых были экспроприированы правительством Уго Чавеса.

Еще одним важным драйвером роста нефтяных котировок до сих пор выступали риски, связанные с Ираном. Дональд Трамп принял решение о выходе США из ядерной сделки., поэтому участники рынка закладывают в цену свои опасения снижения объемов поставок нефти из этой страны на фоне восстановления санкций. В настоящее время Иран экспортирует примерно 2,5 млн б/с. Общая добыча в стране составляет 3,82 млн б/с – 5 место в мире.

Описанные выше драйверы уже во многом заложены в котировки нефти. Анализируя их, мы смотрим в зеркало заднего вида, ведь мощное ралли в нефти уже произошло. В текущей ситуации на первый план выходят три ключевых момента:

1) Снижение темпов роста спроса на нефть на фоне резко выросших цен

2) Сохранение тенденции по росту добычи в США

3) Действия стран ОПЕК+

Рассмотрим эти факторы ближе.

1) Есть такая поговорка: «Лучшее лекарство от низких цен на сырье - это низкие цены». Это же утверждение в некотором роде справедливо и для высоких цен. Рост стоимости сырья провоцирует снижение спроса, что на дистанции может приводить к давлению на нефтяные котировки. Например, то же МЭА в майском докладе уже успело снизить прогноз по росту спроса на нефть в 2018 г. на 100 тыс. б/с - до 99,2 млн б/с.

Увеличение цен на нефть означает рост цен на бензин и прочие нефтепродукты. Как результат, у потребителей меньше возможностей тратить на товары и услуги, а это может иметь мультипликативный эффект для экономики с негативным окрасом. Речь идет не о сиюминутном эффекте, а о влиянии на горизонте нескольких кварталов. Подъем нефти способствует увеличению инфляционных ожиданий, что, например, может дать ФРС лишний повод в пользу более быстрого повышения ключевой ставки. А рост ставки, как известно, не является однозначным драйвером для ускорения роста экономики.

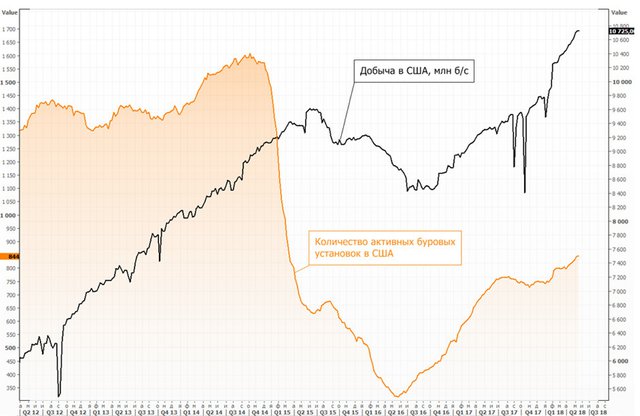

2) Добыча нефти в США находится на исторических максимумах. Согласно последним опубликованным от Baker Hughes данным, количество активных нефтяных буровых установок в Штатах находится на уровне 844. В годовом выражении прирост составляет 124 уст. Отметим, что в этом плане все может быть еще впереди. На пике 2014 года было зафиксировано около 1600 установок.

3) 22 мая состоится очередное заседание ОПЕК. Это ключевое событие для рынка нефти, так как в сложившейся ситуации может быть поднят вопрос о том, чтобы подумать о изменении условия заключенной сделки по сокращению добычи странами ОПЕК+ (на 1,8 млн б/с). Ряд участников картеля уже успели в том или ином виде прокомментировать ситуацию вокруг Венесуэлы и Ирана, заявив о том, что они могут заместить выпадающие объемы, чтобы не допустить перебоев с поставками на рынке. На мой взгляд, в данный момент рост цен на нефть ограничен потенциалом в $80-85. Фактор возможного замедления темпов роста спроса на нефть, поступательное продолжение увеличения добычи в США, а также перспектива наращивания производства странами ОПЕК+, указывают на ограниченность пространства для дальнейшего роста нефтяных котировок.

Кроме того, не стоит закладываться на резкое сокращение добычи и экспорта из Ирана. В этот раз падение производства даже при самом негативном сценарии должно быть заметно меньше, чем в 2011-2012 гг. По оценкам многих экспертов отрасли, экспорт из Ирана может снизиться на 300-500 тыс. б/с. Для России сегодняшняя ценовая конъюнктура на рынке нефти крайне позитивна. При этом отметим, что курс рубля не демонстрирует соответствующего укрепления, хотя должен бы следовать вслед за нефтью. В связи с этим акции экспортеров получили дополнительный драйвер для роста. Слабость национальной валюты в основном связана с тремя факторами: геополитика и санкции, общий отток инвесторов из валют развивающихся стран, ежедневные покупки валюты Минфином.

С 2018 г. в РФ вступило в силу новое бюджетное правило. Согласно нему, все нефтегазовые доходы от цен на нефть выше базового значения, заложенного в бюджете ($40), используются для покупки валюты Минфином и размещения в Фонде Национального Благосостояния (ФНБ).

Расходование средств ФНБ доступно лишь в двух случаях: снижение цен на нефть ниже базовой и достижение фондом размеров 7% от ВВП. В случае роста резервов выше 7% от ВВП, дополнительные средства будут инвестироваться в инфраструктурные проекты. При средних ценах на нефть $55-60 за баррель ФНБ может достичь 7% ВВП в 2020 г. Если предположить, что текущие высокие цены на нефть сохранятся, то цель по размеру ФНБ может быть достигнута и раньше. А пока же рост бюджетное правило лишь просто снижает зависимость экономики от внешних факторов и позволяет сформировать надежный резерв на периоды дефицита бюджета.