В августе рубль заметно подорожал к доллару, и это оказывает негативное влияние на финансовые результаты отечественных металлургов, пишет Андрей Лобазов, старший аналитик "Атон" по металлургическому сектору.

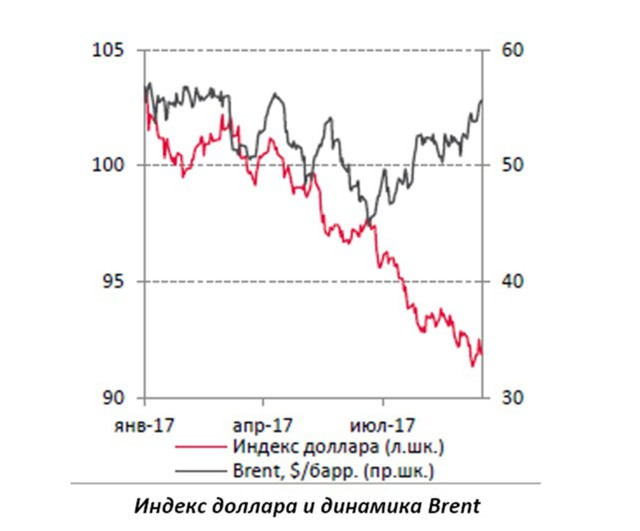

Рубль подорожал с 60,5 руб. за доллар США в августе до 57,5 руб. на фоне ралли в ценах на нефть и ослабления доллара относительно основных мировых валют.

Рубль подорожал с 60,5 руб. за доллар США в августе до 57,5 руб. на фоне ралли в ценах на нефть и ослабления доллара относительно основных мировых валют.

Доллар должно поддержать ужесточение ДКП ФРС, однако вероятность повышения ставки до конца 2017 г. низкая (всего 40% согласно Bloomberg) и может снизиться еще больше из-за необходимости компенсировать ущерб, причиненный ураганами "Харви" и "Ирма" (согласно оценкам в общей сложности − $300 млрд).

В целом на будущей динамике рубля, скорее всего, сильно скажется траектория движения цен на нефть и сохранение спроса со стороны нерезидентов.

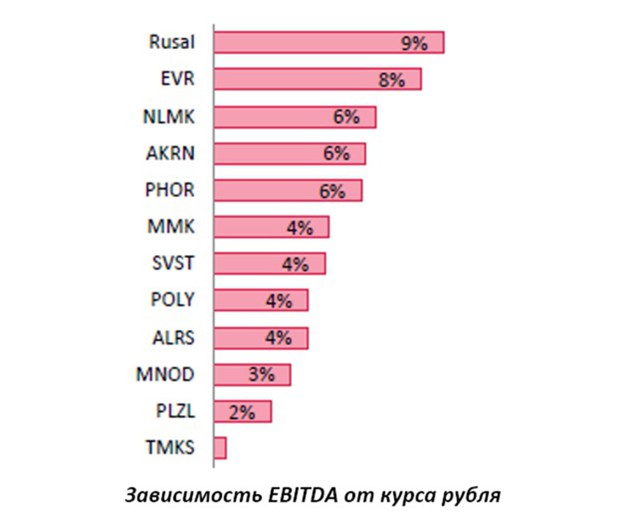

Сильный рубль невыгоден для металлургического и нефтегазового секторов-экспортеров с долларовой выручкой от активов, расположенных в России.

Их продажи реализуются либо в долларах (золото, цветные металлы и т. д.), либо в рублях, но корректируются в соответствии с долларовыми бенчмарками из-за паритета внутренних и экспортных цен (внутренние продажи стали).

По нашим оценкам, укрепление рубля на 5% снижает EBITDA металлургического сектора приблизительно на 5%.

Более высокая зависимость от курса рубля объясняется низкой рентабельностью EBITDA: на уровне 20% и 23% против среднего значения по сектору 34%, а также сравнительно высокой долей рублевых затрат (около 70%). Компании с наименьшей чувствительностью финансовых показателей к изменению курса рубля – это Polyus Gold (-2%) и "Норникель" (-3%).

Они имеют долларовую выручку со значительной долей рублевых затрат на рабочую силу (30-40%), но отличаются рентабельностью EBITDA 50-60%, что выше среднего значения по сектору.

В целом на дальнейшей динамике курса рубля, скорее всего, будет сильно сказываться траектория движения цен на нефть и сохранение спроса со стороны нерезидентов. Наши ожидания на конец года стали менее пессимистичные: 57-59 руб./долл. против 62 руб. ранее, что предполагает лишь небольшое снижение относительно текущих уровней.