В 2019 году вложения нерезидентов в ОФЗ достигли рекордных значений благодаря улучшению внешнего фона и внутренних денежно-кредитных условий, отмечает Евгений Кошелев, главный аналитик Росбанка.

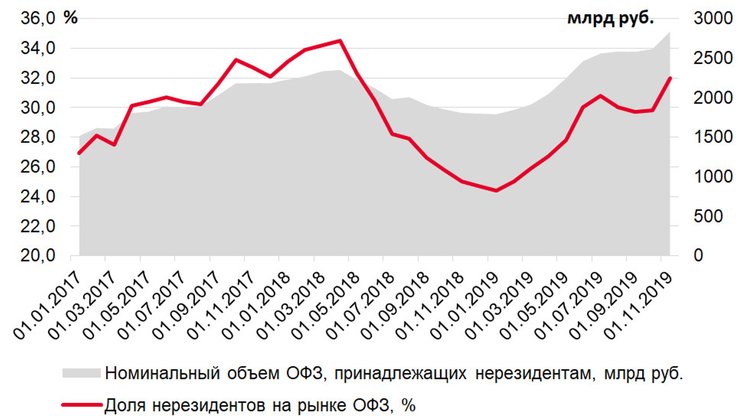

С начала 2019 года доля участия нерезидентов в сегменте ОФЗ существенно выросла. Если на 1 января она составляла 24.4%, а абсолютный объем вложений находился на уровне 1.79 трлн руб., то к 1 ноября доля владения ОФЗ иностранными инвесторами выросла до 32.0%, или 2.84 трлн руб. При этом стоит отметить, что, несмотря на отставание непосредственно доли владения от исторических пиков (34.5% в апреле 2018 г.), абсолютные величины с июня текущего года обновляют рекорд за рекордом. И это при том, что иностранные инвесторы интенсивно наращивали позиции в период с апреля по июнь (доля выросла с 26.7% до 30.8% за счет нетто покупок ОФЗ на 513 млрд руб.), а потом только в октябре сумели повторить весенний ажиотаж (+220 млрд руб.).

С начала 2019 года доля участия нерезидентов в сегменте ОФЗ существенно выросла. Если на 1 января она составляла 24.4%, а абсолютный объем вложений находился на уровне 1.79 трлн руб., то к 1 ноября доля владения ОФЗ иностранными инвесторами выросла до 32.0%, или 2.84 трлн руб. При этом стоит отметить, что, несмотря на отставание непосредственно доли владения от исторических пиков (34.5% в апреле 2018 г.), абсолютные величины с июня текущего года обновляют рекорд за рекордом. И это при том, что иностранные инвесторы интенсивно наращивали позиции в период с апреля по июнь (доля выросла с 26.7% до 30.8% за счет нетто покупок ОФЗ на 513 млрд руб.), а потом только в октябре сумели повторить весенний ажиотаж (+220 млрд руб.).

Иностранные инвесторы достаточно консервативны в своих предпочтениях и концентрируют покупки в сегменте облигаций со сроком до погашения 10 лет. На этот сегмент срочности пришлось порядка 75 млрд руб. из 220 млрд руб., приобретенных инвесторами в октябре. При этом интерес к «нестандартным» выпускам (с привязкой к инфляции или с плавающим купоном) остался низким, что отражает профиль первичных аукционов – на них пришлось порядка 25.5% объема размещений в прошлом месяце из общего предложения Минфина (191 млрд руб.), хотя выбор иностранных покупателей не всегда падает на первичный рынок. По данным Банка России, рекордные покупки в октябре были в основном реализованы на внебиржевых торгах (более 100 млрд руб.) против примерно 74 млрд руб. на аукционах Минфина.

Портфель ОФЗ иностранных инвесторов

Волновой приток иностранных инвестиций в сегмент госдолга в течение 2019 г. имел весьма определенные причины. В течение всего года мы наблюдали поступательное смягчение денежно-кредитных условий ведущих центральных банков (США и Европа), вершиной которых стало смягчение процентной политики Банка России. Масштабы и аргументы для смягчения процентной политики не были предопределены и позволили по-новому взглянуть на сегмент инструментов с фиксированной доходностью на некоторых рынках, в частности, в России, невзирая на переживания по поводу торгового конфликта между США и Китаем.

Пик спроса со стороны нерезидентов приходился на периоды появления новых «сильных» сигналов от Банка России о смягчении денежно-кредитных условий на фоне улучшения инфляционной картины. Мы полагаем, что пока еще рано подводить черту под циклом смягчения ДКП (прогноз Росбанка: ключевая ставка 5.75% на конец 2 полугодия 2020 г.) и остановкой покупок со стороны нерезидентов. Тем не менее, в течение 2020 г. на первый план может выйти существенный объем предстоящих размещений Минфина (1.74 трлн руб. на нетто основе), который будет достаточно сложно разместить при отсутствии «прорывных» новостей и существующей доли участия иностранных инвесторов в рынке стандартных выпусков ОФЗ.