В Организации экономического сотрудничества и развития отметили рекордные темпы увеличения объемов и общее снижение качества долговых обязательств в не-финансовом секторе.

В опубликованном докладе ОЭСР с оценками ситуации на долговом рынке отмечается ряд тревожных тенденций, сложившихся за последние годы в сегменте заимствований не-финансовых компаний в мире.

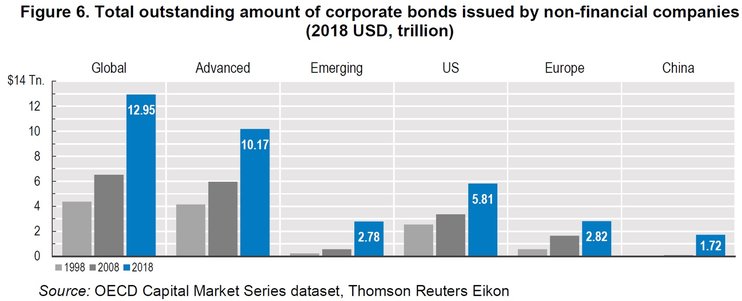

Общий объем долгов частных компаний не-финансового сектора по состоянию на конец 2018 года вырос до рекордного уровня в 13 трлн – в 2 раза выше, чем в 2008 г.

Ежегодный объем заимствований компаний за последние 10 лет с финансового кризиса фактически удвоился, повысившись с $864 млрд в период 1998 – 2008 гг. до $1,7 трлн в 2008 – 2018 гг. Основная доля корпоративных долгов в не-финансовом сектора сосредоточена в развитых странах, составляя 79% ($10,7 трлн) по состоянию на конец 2018 г. При этом доля облигаций низшего инвестиционного уровня, по оценкам ОЭСР, выросла до рекордного уровня в 54% от всего объема долгов.

В докладе организации отмечено, что тенденции по росту объема долговых заимствований и снижению их качества могут привести к негативным последствиям для не-финансового сектора и мировой экономики в целом. В частности, отмечается, что за последние 20 лет ситуация с сокращением выпуска долговых обязательств не-инвестиционного уровня наблюдалась лишь в 2008 г.

В докладе организации отмечено, что тенденции по росту объема долговых заимствований и снижению их качества могут привести к негативным последствиям для не-финансового сектора и мировой экономики в целом. В частности, отмечается, что за последние 20 лет ситуация с сокращением выпуска долговых обязательств не-инвестиционного уровня наблюдалась лишь в 2008 г.

● "В течение следующих трех лет компании не-финансового сектора должны выплатить или рефинансировать долги на общую сумму в $4 трлн. Данное значение сопоставимо с общим объемом активов на балансе ФРС США"

● "Чистый объем выпуска корпоративных облигаций инвестиционного уровня (investment grade, IG) в 2018 г. сократился на 41% по сравнению с 2017 г., достигнув наиболее низкого значения с 2008 г. При этом чистый выпуск облигаций не-инвестиционного уровня (non-investment grade, Non-IG) достиг отрицательных значений в 2018 г., что является индикатором снижения аппетита к риску со стороны инвесторов. За последние 20 лет подобная ситуация наблюдалась только в 2008 г."

В докладе ОЭСР также отмечена долгосрочная тенденция по ухудшению общего качества рынка корпоративных облигаций не-финансового сектора.

В докладе ОЭСР также отмечена долгосрочная тенденция по ухудшению общего качества рынка корпоративных облигаций не-финансового сектора.

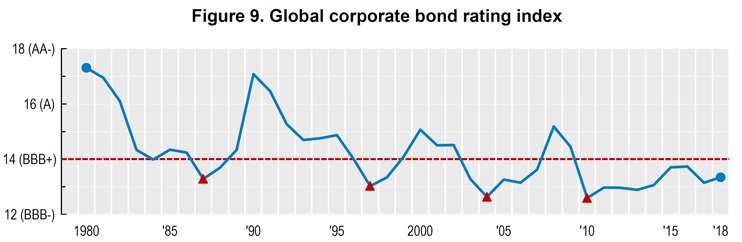

"Индекс глобального рейтинга корпоративных облигаций демонстрирует структурный тренд по общему ухудшению выпускаемых обязательств с 1980 г.

"Индекс глобального рейтинга корпоративных облигаций демонстрирует структурный тренд по общему ухудшению выпускаемых обязательств с 1980 г.

Наиболее низкая оценка рейтинга выпускаемых облигаций в 80-х была отмечена на уровне 13,28 пунктов. В 1997 г. наиболее низким значением стал уровень 13,02 пункта. В 2004 – 12,63 пункта. В 2010 – 12,59 пункта. Более того, период в течение которого значение индекса остается ниже уровня в 14 пунктов для каждого последующего цикла становился все более продолжительным.

На текущий момент индекс глобального рейтинга корпоративных облигаций остается ниже уровня "BBB+" в течение последних 9 лет. По состоянию на конец 2018 г. значение индекса составило 13,34 пункта. Это означает, что средняя оценка выпущенных корпоративных облигаций не-финансового сектора соответствует уровню "BBB".

Уровень "BBB" соответствует обязательствам среднего инвестиционного уровня, по методологии таких агентств как Fitch Ratings и S&P Global Ratings. В докладе ОЭСР также отмечается, что в течение следующих 12 месяцев долговые обязательства низшей инвестиционной ступени в объеме около 500 млрд будут переоценены как обязательства не-инвестиционного уровня.

В целом, оценки Организации экономического сотрудничества и развития довольно наглядно свидетельствуют о том, что с момента финансового кризиса 2008 г., разразившегося в США компании не-финансового сектора, преимущественно в развитых странах, разместили рекордный объем долгов при общем снижении инвестиционных оценок их долговых обязательств, а также общего снижения качества ковенантов (что также отмечено в докладе ОЭСР).

Данную ситуацию отчасти можно объяснить проблемами, с которыми компаниями в развитых странах столкнулись в результате финансового кризиса 2008 г. – рекордный объем долгов в не-финансовом секторе был выпущен с целью обслуживания прежних долговых обязательств, а также в качестве источника инвестиций в условиях замедленного восстановления мировой экономики после финансового кризиса и недостаточных уровней собственного капитала и инвестиций многих компаний.

Портал Вести.Экономика ранее приводил оценки, сделанные Банком международных расчетов (BIS) по поводу проблемы повышенной долговой нагрузки.

- БМР: низкие процентные ставки в развитых странах привели к росту числа "компаний-зомби"