Центральные банки мира постепенно начинают сворачивать свои стимулы и переходить к ужесточению монетарной политики, однако пока это никак не сказывается на финансовых условиях.

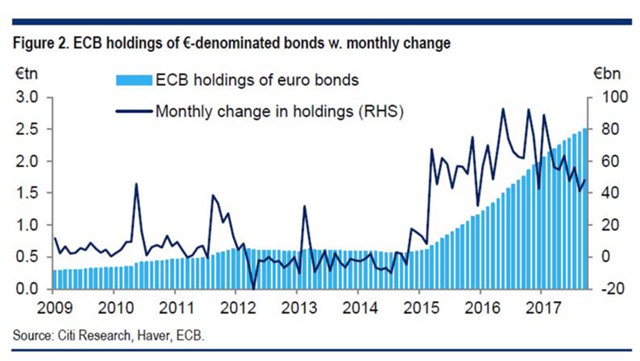

Одним из главных игроков на рынке является ЕЦБ. Центральный банк стал по сути хедж-фондом, который скупает долговые бумаги, не взирая на их цену.

Учитывая печатный станок, который все еще работает на полную мощность, нет ничего удивительного, что так называемый инвестиционный портфель вырос почти до $2 трлн.

Неудивительно и то, что все эти покупки привели к серьезному изменению самого рынка - к существенному падению доходностей. Учитывая тот факт, что Федеральная резервная система США подняла ставки до девятилетнего максимума и собирается повышать их и дальше, а ЕЦБ в свою очередь объявил о начале так называемого tapering - постепенного сокращения покупок активов, инвесторы вправе ожидать нормализации доходностей на долговой рынке, но этого не происходит.

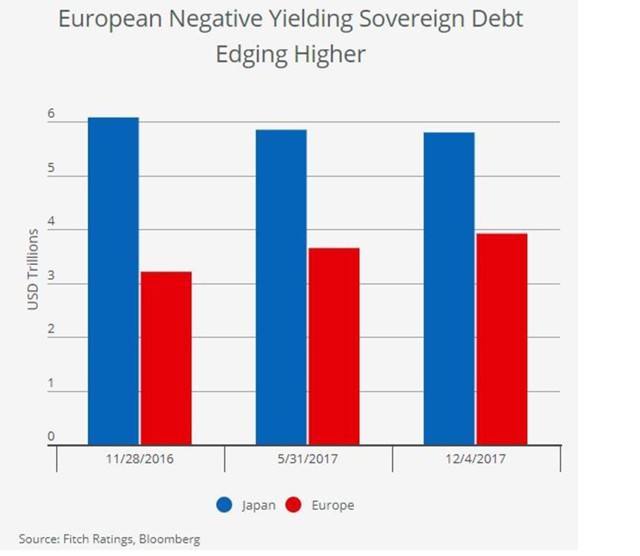

Как недавно отметили эксперты рейтингового агентства Fitch, несмотря постепенно ужесточение политики со стороны ведущих центробанков мира, объем облигаций с отрицательными ставками во всем мире вырос с $9,3 трлн годом ранее до $9,7 трлн.

Fitch Ratings

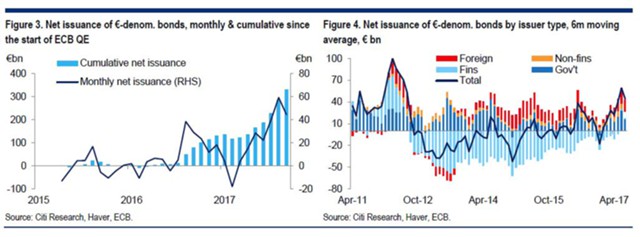

Общий объем глобального суверенного долга с отрицательными доходностями остается на повышенных уровнях, несмотря на план Европейского центрального банка (ЕЦБ) по сокращению ежемесячных покупок активов на фоне улучшения экономики в еврозоне. По состоянию на 4 декабря 2017 года таких активов было на сумму $9,7 трлн., для сравнения, 31 мая 2017 года - $9,5 трлн и $9,3 трлн годом ранее. Рост ВВП в еврозоне в 2017 году превысил первоначальные ожидания Fitch, и ожидается, что импульс продолжится до 2018 года. Улучшение роста привело к тому, что ЕЦБ решил замедлить темпы покупки активов до 30 млрд евро в месяц, начиная с января 2018 года. Вместе с тем, эти изменения не привели к существенно более высокой доходности государственного долга в еврозоне. Конечно, отрицательные доходности в еврозоне имеют вполне логичное объяснение. Дело в том, что даже если Европейский центральный банк будет скупать облигации всего на 30 млрд евро в месяц, в следующем году он все равно купит в 2,2 раза больше, чем общий объем нового выпуска бондов, запланированных на 2018 г.

Конечно, отрицательные доходности в еврозоне имеют вполне логичное объяснение. Дело в том, что даже если Европейский центральный банк будет скупать облигации всего на 30 млрд евро в месяц, в следующем году он все равно купит в 2,2 раза больше, чем общий объем нового выпуска бондов, запланированных на 2018 г.

Ну и, конечно, управляющие фондами скорее всего просто считают, что "пузырь" на долговом рынке куда более безопасен, чем любые другие "пузыри", где риски просто запредельны.

Ну и, конечно, управляющие фондами скорее всего просто считают, что "пузырь" на долговом рынке куда более безопасен, чем любые другие "пузыри", где риски просто запредельны.